Tiivistelmä

Kahdeksankymmentä vuotta sitten, liittovaltion virasto, Kodin Omistajat’ Laina Corporation (HOLC), luotu ”Asuin Turvallisuus” karttoja suurten Amerikkalaisten kaupunkien. Nämä kartat document, miten laina virkamiehet, kehityskeskusteluista ja kiinteistöalan ammattilaista arvioi asuntolainojen riski aikakaudella välittömästi ennen aalto suburbanization 1950-luvulla., Lähiöissä pidetään korkean riskin tai ”Vaarallisia” olivat usein ”redlined” by luottolaitokset, evännyt heiltä mahdollisuuden saada pääomasijoituksia, jotka voivat parantaa asunto-ja taloudellisia mahdollisuuksia asukkaille.,

- Näytä Koko Raportti (PDF)

- Lataa koko raportti (PDF)

- Interaktiivinen: voit Tarkastella ja ladata karttoja 114 pääkaupunkiseudun alueilla

- Miten 1930-luvulla syrjintä muotoinen epätasa-arvoa nykypäivän kaupungeissa

- Kääntää punaiset viivat: Investoitu Amerikan kaupungeissa

tutkimuksessa tarkastellaan, miten lähiöissä arvioitiin luotonanto riski, jonka HOLC, ja vertaa niiden viimeaikaiset sosiaaliset ja taloudelliset ehdot, joilla kaupunki-tason toimenpiteitä erottelun ja taloudellista epätasa-arvoa. Tutkimus paljastaa:

talous-ja rotuerottelu luotu ”redlining” jatkuu monissa kaupungeissa,

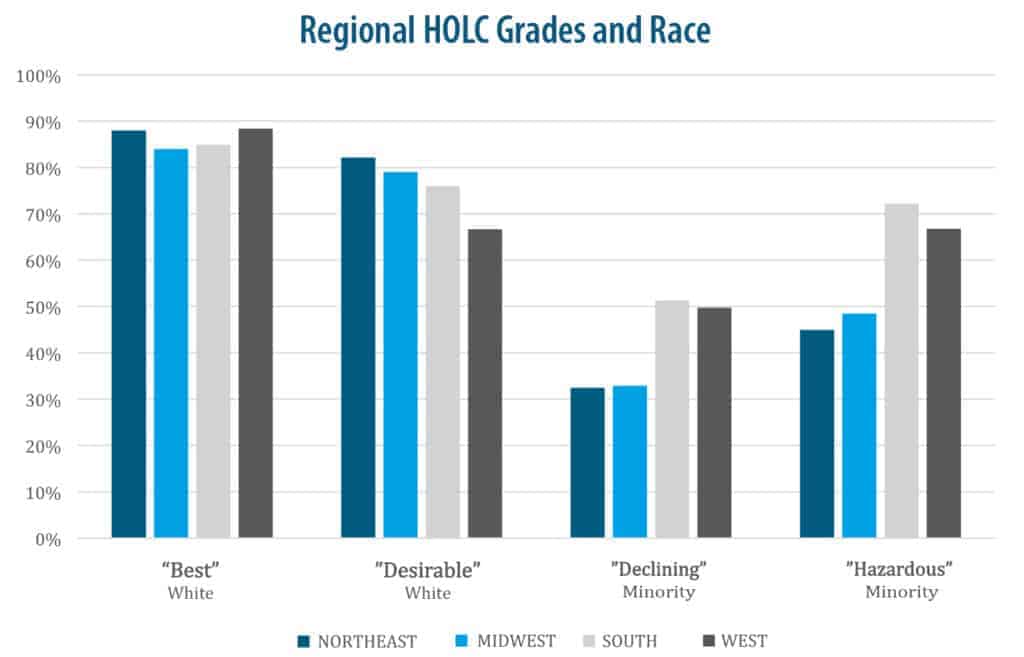

Redlining buttressed erillisiä rakenne-Amerikan kaupungeissa., Suurin osa kahdeksan vuosikymmentä sitten suuririskisiksi tai ”vaarallisiksi” luokitelluista asuinalueista (74%) on nykyään vähävaraisia (LMI). Lisäksi suurin osa HOLC-luokitelluista ”vaarallisista” alueista (lähes 64%) on nykyään vähemmistöjen asuinalueita.

Jatkuva taloudellinen eriarvoisuus

Siellä on merkittävästi suurempi taloudellinen epätasa-arvo kaupungeissa, joissa enemmän HOLC luokitellaan korkean riskin tai ”Vaarallisia” alueita ovat tällä hetkellä vähemmistönä lähiöissä. Vähäisemmässä määrin tämä pätee myös kaupungeissa, joissa enemmän HOLC alhaisen riskin tai ”Toivottavaa” – alueet ovat pysyneet valkoinen., Tämä voisi viitata siihen, että kaupungeissa, joissa asuinalueiden rodullinen ja etninen rakenne on muuttunut vähemmän viimeisten 80 vuoden aikana, taloudellinen eriarvoisuus on nykyään suurempaa.

Jatkuva asuinalueiden eriytymistä

Kaupungeissa, joissa enemmän HOLC korkean riskin arvostellaan ”Vaarallisia” lähiöissä ovat enimmäkseen vähemmistö liittyvät ”hypersegregation”. Sekä musta ja Hispanic asukkaat hypersegregated kaupungit ovat jakautuneet epätasaisesti ja on alhaisempi vuorovaikutus ei-Latinalaisamerikkalainen valkoiset., Vähemmistö asukkaat myös ovat yleensä ryhmitelty lähiöissä ja kaupungeissa, joissa oli enemmän HOLC korkeampi-riski tai ”Vaarallisia” lähiöissä.

Gentrifikaatiota liittyy joitakin vähentämään segregaatiota,

mutta myös lisääntynyt taloudellinen eriarvoisuus,

Gentrifikaatiota liittyy suurempi taloudellinen muutos HOLC korkein riski, ”Vaarallisia” lähiöissä ja enemmän tasoja vuorovaikutuksen välillä musta ja valkoinen asukkaille, mutta myös suurempaa taloudellista epätasa-arvoa kaupungeissa., Gentrifikaatio tapahtui luultavasti HOLC ”vaarallinen” luokitellut alueet, koska vuosikymmeniä masentunut kodin arvot.

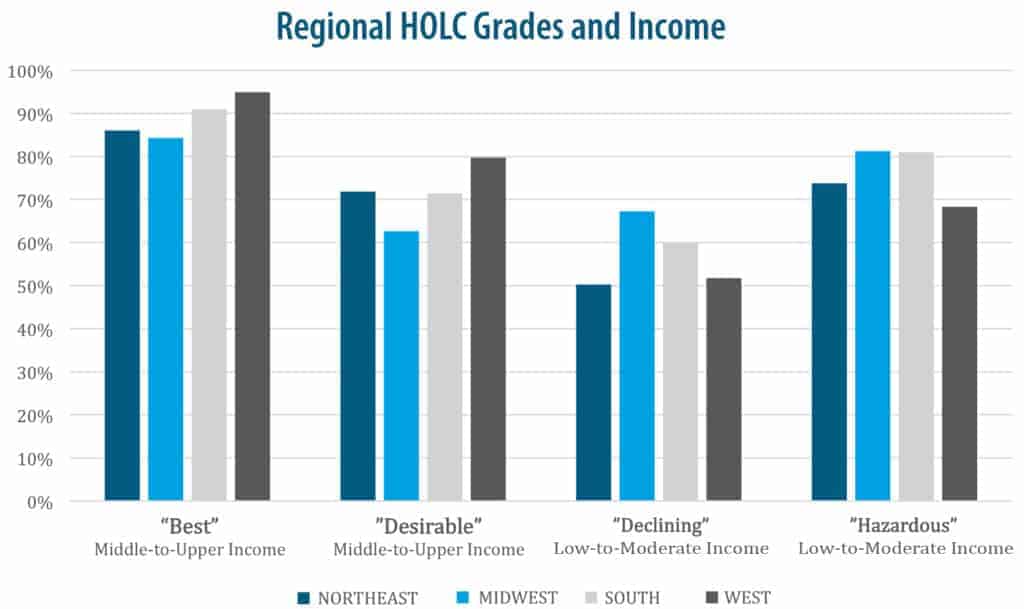

Alueellisten erojen muutoksia HOLC ”Vaarallisia”,

ja LMI ja enemmistö-vähemmistö-alueet

Kaupungit Etelä osoitti ainakin muutos HOLC-arvioida ”Vaarallisia” lähiöissä, jotka tänään ovat pienemmät tulot ja enemmän väestön enemmistö-vähemmistö asukkaille. Keskilännessä seurattiin tiiviisti etelää matalien ja maltillisten tulojen (LMI) asuinalueiden ja HOLC ”vaarallisten” alueiden pysyvyydessä.,

JOHDANTO

Pääsy luotto-kotiin asuntolaina ja pieni business lainat–on perustana taloudellista osallisuutta ja rikkaus-rakennus YHDYSVALLOISSA Luotto-yhteys, vaihtelee kuitenkin suuresti riippuen yksittäisten luottokelpoisuuden, ja myös paikka-pohjainen tekijät kuin taloudelliset edellytykset, vaurautta ja kasvua, joka muoto paikallisten luottomarkkinoiden. Toinen luotonsaantia määräävä tekijä on luotonantoon liittyvä riski, jota voidaan vähentää vakuuden arvolla., Asuntolainojen luotonsaanti riippuu kaikista näistä tekijöistä, jolloin omaisuus vakuudistaa lainan. Seurauksena, se on naapuruston tasolla aluerakennetta, esittelee maantiede, joka voidaan tarkastella karttoja kaupungeissa ympäri maata. Alleviivaukset–käytäntö kieltää lainanottajien saada luottoa perustuu sijainnin ominaisuuksia vähemmistönä, tai taloudellisesti heikossa asemassa lähiöissä-oli laajalti harjoiteltu eri puolilla yhdysvaltoja, jopa paikoissa, ei yleisesti liittyvät ”Jim Crow” erottelu lait (Rothstein 2017)., Vaikka liiallinen redlining on nykyään laitonta, koska se on kielletty vuoden 1968 Fair Housing Act-lain nojalla, sen kestävä vaikutus näkyy yhä Yhdysvaltain kaupunkien rakenteessa. Osa todisteita tästä kestävä rakenne voi olla nähnyt Kotona Omistajien Laina Corporation (HOLC) kartat luotu 80 vuotta sitten, ja naapuruston talous-ja rotuun/etniseen koostumus tänään. Kartat luotiin HOLC osana Kaupungin Survey Program-1930-luvun lopulla. Se HOLC tutkijoiden käyttöön eri puolilla maata luokitella lähiöissä niiden koettu taso luotonanto riski.,

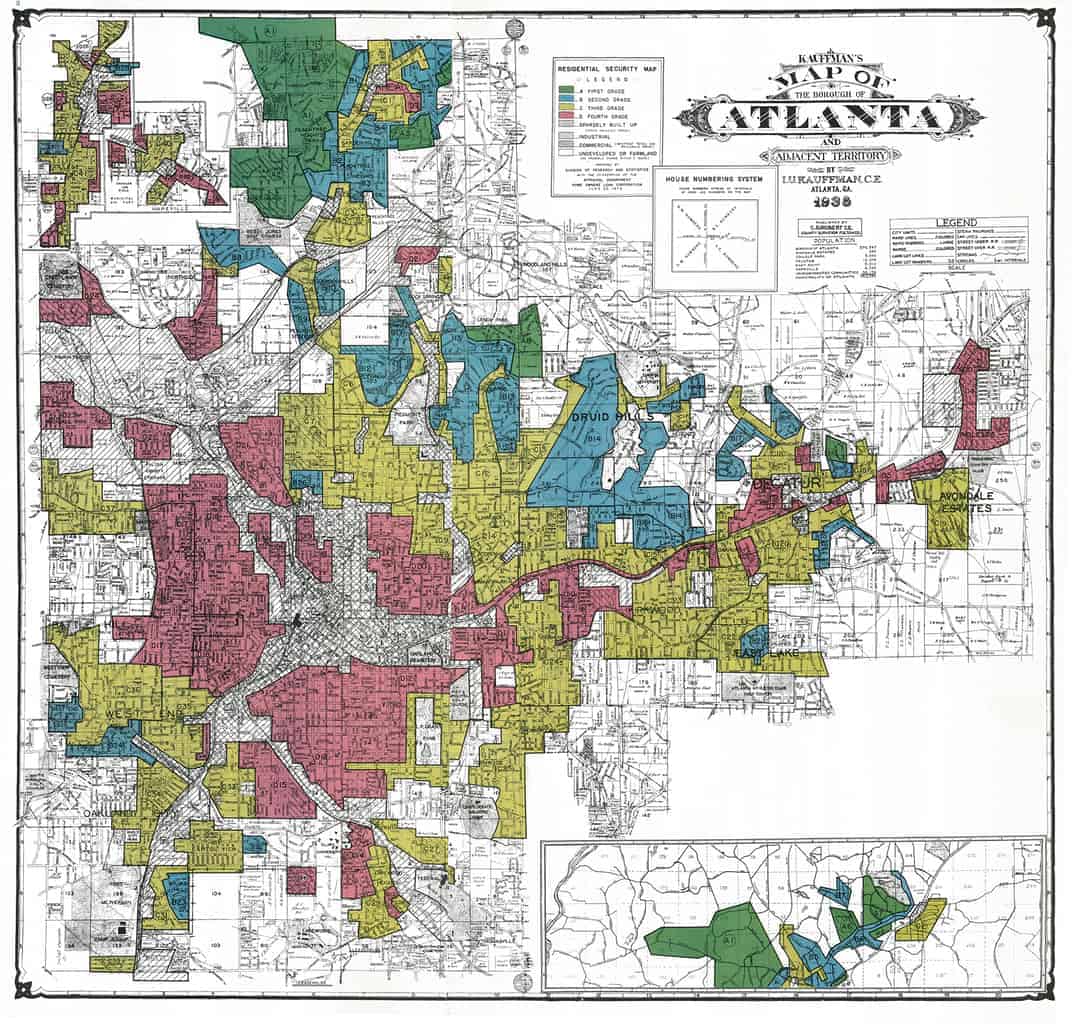

HOLC tutkinnon kuullaan paikallisten pankki laina virkamiehet, kaupungin virkamiehet, arvioijien, ja realtors luoda ”Asuin Turvallisuus” karttoja kaupungeista. Näitä karttoja on edelleen yli 150., Tutkinnon systemaattisesti porrastettu lähiöissä kriteerien perusteella, jotka liittyvät iän ja kunnon asunto, kuljetus pääsy, läheisyys mukavuuksia, kuten puistoja tai disamenities, kuten saastuttavien teollisuudenalojen, taloudellinen luokka ja työllisyyden tila asukkaiden, ja heidän etninen ja rodullinen koostumus. Lähiöissä olivat värikoodatut kartalla: vihreä ”Paras” sininen ”Silti Toivottavaa,” keltainen ”Ehdottomasti Vähenemässä,” ja punainen ”Vaarallisia.,”

NCRC on ottanut nämä kartat ja verrattuna luokittelu 80 vuotta sitten enemmän nykyisten talous-ja demografisen tilan lähiöissä kuten matala-kohtalainen tulot (LMI), keski-ja ylemmän tulotason (MUI), tai enemmistö-vähemmistö. Tulokset paljastavat hätkähdyttävästi sekä taloudellisen että rodullisen syrjäytymisen sitkeän kuvion. Ne todistavat, että monissa Yhdysvaltain kaupungeissa on yhä olemassa menneisyyden eristyneitä ja poissulkevia rakenteita.

Vuonna 1933, HOLC perustettiin avustamaan asunnon, jotka olivat laiminlyömään niiden kiinnitykset ja sulkemiseen., Se HOLC oli yksi monista ”New Deal” – ohjelmat-politiikan tarkoitus lievittää pahimmat vaikutukset Lama–tietä luomaan modernin valtion tukema asuntolaina järjestelmä. HOLC: n tapauksessa maan asuntolainajärjestelmän vakauttaminen oli ensisijainen tavoite. Se hoiti tämän tehtävän ostamalla maksukyvyttömiä asuntolainoja, jotka tarjoavat paremmat ehdot taloudellisesti kamppaileville perheille., Esimerkiksi HOLC ja Federal Housing Administration (FHA) käyttöön innovatiivisia laina-ohjelmia, joten täysin jaksotettuun lainat saatavilla yli 25 vuoden ajan (Crossney ja Bartelt 2005). Tämä korvasi aiemman yksityisen ja paikallisesti pohjainen järjestelmä, jossa kiinnitykset olivat yleensä vain 5-10 vuotta, lopussa, joka on ”ilmapallo” maksu, joka kattaa kokonaisuudessaan rehtori, johtui., Jotkut tutkijat ovat väittäneet, että kartat ja kodifiointi arviointi käytännöt käyttöön HOLC vahvisti ”redlining”, kuten kuvio hallitus asuntolaina luotonanto (Jackson 1987; Massey ja Denton 1993). Toiset ovat väittäneet, että kartat olivat luottamuksellisia asiakirjoja ja analyysi yksittäisten HOLC lainoja, joista suurin osa tehtiin 1936, ennen ”asuin turvallisuus kartat” saatiin päätökseen, osoittaa, että virasto toimitti kiinnitykset sekä valkoinen ja vähemmistöjen lainanottajien (Hillier 2003a, 2003b; Crossney ja Bartelt 2005)., Tästä todisteita näyttää siltä, että asuin turvallisuus karttoja ei ole käytetty HOLC saada kiinnitys jälleenrahoituksen; kuitenkin, se on epäselvää, missä määrin karttoja on voitu käyttää myöhemmin FHA arvioijaa. Hillier (2003b) havaitsivat, että kun perinteiset lainat olivat tehty HOLC punainen-koodattu ”Vaarallisia” alueita, heillä oli korkeampi korot varten lainanottajat, ja totesi myös, syrjiviä käytäntöjä, joita HOLC mahdollistaa välittäjät seurata paikallista eriytymistä standardien jälleenmyynnin ominaisuuksia hankittu sulkemiseen., Greerin 2014 analyysi ulottuu HOLC karttoja itse käsittämään myöhemmin FHA kiinnitys riski kartat Chicago, todettuaan, että kyseiset kartat suoraan vaikuttaa lainapäätöksiä, ellei lainoja yli suuremmille aloille, kaupunki. Kun lopullinen käyttö HOLC asuin turvallisuus maps on keskustelun aihe, on selvää, että HOLC kartat laaditaan yhteinen ymmärrys paikallisen tason luotonanto päättäjät riski lähiöissä heidän kaupungeissa., Näin ollen HOLC kartat asiakirja, jonka tiloissa pidettiin pienempi riski, ja siksi edullisia lainoja, ja korkeampi-vaara-alueet luotonanto oli lannistunut. Kartoissa dokumentoidaan kaupunkien asuinrakennetta ja ilmoitetaan alueet, joita pankit ovat lainapäätöksiä tehdessään saattaneet ”keventää”. Koska HOLC kartat document nykyaikainen asiantuntija-arvio naapurustossa luotonanto riski, ne tarjoavat arkisto luotonanto riski käsitys välittömästi ennen World War II–tausta-aineistoa, joka voi auttaa meitä ymmärtämään laaja uudelleenjärjestelyä USA, kaupunkijärjestelmä, jossa toisen maailmansodan jälkeisen kauden esikaupunkialueiden räjähdysmäinen kasvu.

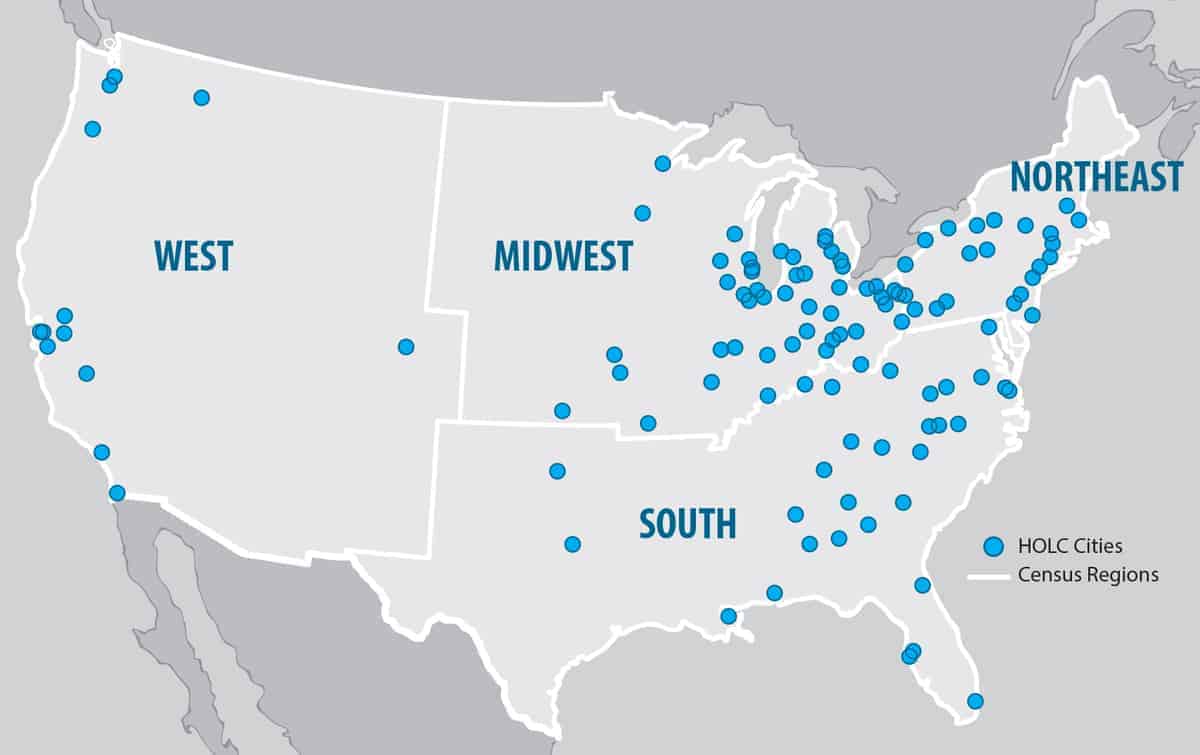

Tämä tutkimus hyödyntää naapuruston tason luokittelu päässä HOLC kartat arvioida sekä taloudellinen asema ja osuus vähemmistöjen alueilla asuu tänään. Digitoituja kuvia HOLC Asuin Turvallisuus karttoja 115 kaupunkia verrattiin läsnäolo LMI ja MUI tulot census tractsin tällä hetkellä näillä alueilla käyttämällä 2010 Decennial Väestönlaskennan, ja 2016 Liittovaltion rahoituslaitosten Tutkimus-Neuvosto (FFIEC) Väestönlaskennasta saadut tiedot., Näitä tietoja verrattiin sitten tilastollisesti analysoituna valtakunnallisella, alueellisella ja kaupunkitasolla. Kysymykset tämän analyysin huolta pysyvyys epätasa-kaupungeissa, joissa rakenne dokumentoitu HOLC kartat on muuttunut vähiten; alueelliset erot; kaupungit ja suhde naapuruston muutos ja viime gentrifikaatiota. Erityisesti kysymykset ovat:

- Mikä osa-alue on HOLC karttoja luokiteltu vähiten suotuisasti kuin ”Vaaralliset” (”D” tai värillinen punainen) on tällä hetkellä käytössä LMI ja vähemmistö-enemmistö yhteisöjen kunkin kaupungin?, Mikä osuus luokiteltu edullisin arvosana ”paras” (”A” tai värillinen vihreä) on tällä hetkellä ei-latinalaisamerikkalainen valkoinen ja MUI?

- onko alueellisia eroja siinä, miten kaupunkitason muutokset tapahtuivat?

- Onko kaupungeissa enemmän pysyvyys epäoikeudenmukainen rakenne (enemmän HOLC ”Vaarallisia” tai ”D” arvostellaan alueilla, jotka ovat vähemmistö-enemmistö ja/tai LMI) korreloi nykyisen indikaattorit taloudellisen epätasa-arvoa ja segregaatiota?,

- Onko yhdistyksen välillä korkeampi gentrifikaatiota ja muutos HOLC ”Vaarallisia” tai ”D”-lajitellut alueet osaksi enemmän tuloja MUI ja enemmistö ei-Latinalaisamerikkalainen valkoiset alueet?

Nämä kysymykset ovat lähestyi kautta paikkatietojen analyysi HOLC kartta-arkisto, ja missä määrin vanha luokittelu vastaa nykyisen seudun talous-ja rotuun/etniseen tila. Tätä verrataan sitten eriytymistä ja taloudellista epätasa-arvoa kuvaaviin kaupungin tason kokonaisindikaattoreihin.,

- Näytä Koko Raportti (PDF)

- Lataa koko raportti (PDF)

- Interaktiivinen: voit Tarkastella ja ladata karttoja 114 pääkaupunkiseudun alueilla

- Miten 1930-luvulla syrjintä muotoinen epätasa-arvoa nykypäivän kaupungeissa

- Kääntää punaiset viivat: Investoitu Amerikan kaupungeissa

Vastaa