Executive Summary

Eighty years ago, a federal agency, the Home Owners’ Loan Corporation (HOLC), created “Residential Security” maps of major American cities. Estes mapas documentam como os funcionários de empréstimos, avaliadores e profissionais do setor imobiliário avaliaram o risco de crédito hipotecário durante a era imediatamente antes do aumento da suburbanização na década de 1950., Bairros considerados de alto risco ou ” perigosos “foram muitas vezes” redlined ” por instituições de crédito, negando-lhes acesso ao investimento de capital que poderia melhorar a habitação e oportunidade econômica dos residentes.,

- Visualizar Relatório Completo (em PDF)

- fazer Download do relatório completo (em PDF)

- Interativo: Exibir e fazer download de mapas para 114 áreas metropolitanas

- Como de 1930 a discriminação em forma de desigualdade hoje em cidades

- Inverter as linhas vermelhas: Desinvestimento na América cidades

Este estudo examina como os bairros foram avaliados para o risco de empréstimo pelo HOLC, e compara suas condições sociais e econômicas recentes com medidas de nível da cidade de segregação e desigualdade econômica. O estudo revela:

A segregação econômica e racial criada pela” redlining ” persiste em muitas cidades., A maioria dos bairros (74%) que o HOLC classificou como de alto risco ou “perigoso” há oito décadas são de baixa a moderada renda (LMI) hoje. Além disso, a maioria das áreas do HOLC classificadas como “perigosas” (quase 64%) são bairros minoritários agora.há uma desigualdade econômica significativamente maior nas cidades onde mais das áreas de alto risco ou “perigosas” são atualmente bairros minoritários. Em menor medida, isso também é verdade para as cidades onde mais das áreas de baixo risco HOLC ou “desejáveis” permaneceram brancas., Isso poderia indicar que as cidades com menos mudança na estrutura racial e étnica de seus bairros ao longo dos últimos 80 anos têm maior desigualdade econômica hoje.

segregação residencial persistente

cidades onde mais dos bairros de alto risco de HOLC classificados como “perigosos” são maioritariamente minoritários estão associados à “hipersegregação”. Tanto os residentes negros quanto os hispânicos de cidades hipersegregadas estão desigualmente distribuídos e têm níveis mais baixos de interação com os brancos não-hispânicos., Os residentes de minorias também tendem a ser mais agrupados em bairros de cidades onde havia mais holc de maior risco ou bairros “perigosos”.

Gentrificação está relacionado a alguns diminuição da segregação,

mas também com o aumento da desigualdade econômica

a Gentrificação é associado com maior económica nos a HOLC de maior risco, “Perigosos”, bairros e aumento dos níveis de interacção entre o preto e o branco residentes, mas também maior a desigualdade econômica nas cidades., A gentrificação provavelmente ocorreu nas áreas “perigosas” do HOLC por causa de décadas de valores baixos em casa.

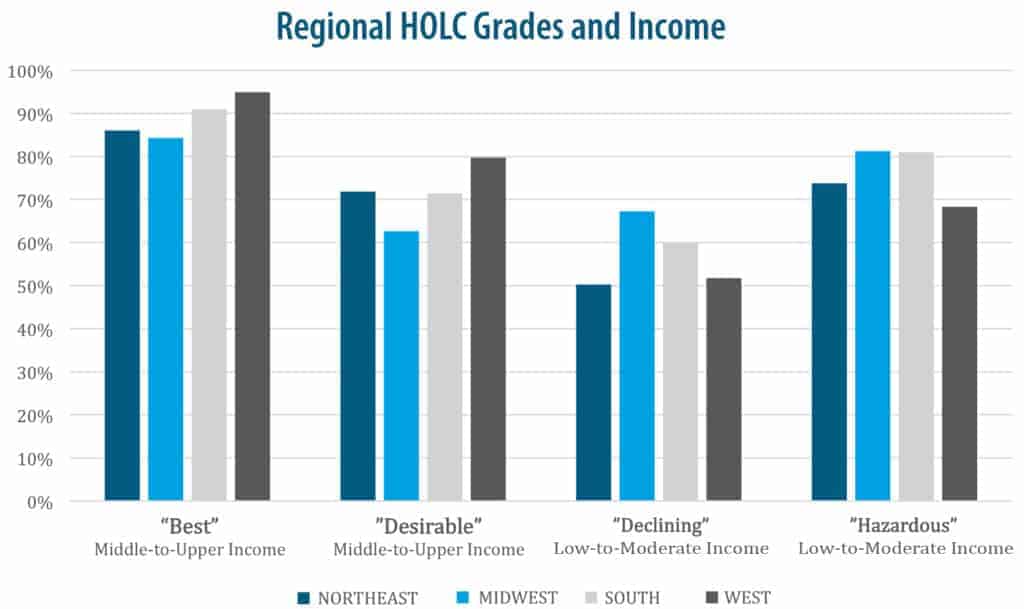

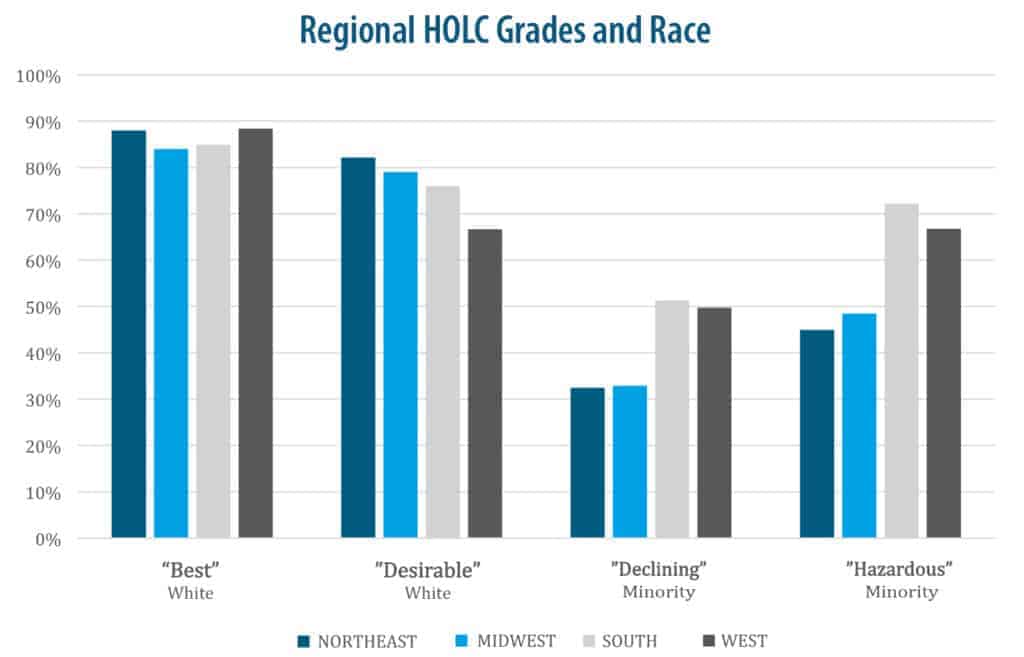

diferenças regionais nas mudanças de HOLC “perigoso”,

e LMI e áreas minoritárias maioria

cidades no sul mostraram a menor mudança nos bairros “perigosos” avaliados por HOLC que hoje têm rendimentos mais baixos e populações mais elevadas de residentes minoritários maioria. O Midwest seguiu de perto o sul na persistência de bairros de baixa a moderada renda (LMI) e áreas de HOLC “perigosas”.,

introdução

acesso ao crédito–crédito hipotecário à habitação e empréstimos de pequenas empresas–é uma base de inclusão económica e de criação de riqueza nos EUA acesso ao crédito, no entanto, varia muito dependendo da solvabilidade individual, e também de factores baseados no local, como as condições económicas de prosperidade e crescimento que moldam os mercados de crédito locais. Outro factor determinante do acesso ao crédito é o risco associado ao crédito, que pode ser atenuado pelo valor da garantia., O acesso ao crédito hipotecário está sujeito a todos estes fatores, com a garantia imobiliária do empréstimo. Como consequência, tem uma estrutura espacial de nível de vizinhança, apresentando uma geografia que pode ser examinada em mapas de cidades de todo o país. Redlining-a prática de negar aos mutuários o acesso ao crédito com base na localização de propriedades em bairros minoritários ou economicamente desfavorecidos-foi amplamente praticada em todos os Estados Unidos, mesmo em lugares não comumente associados com as leis de segregação “Jim Crow” (Rothstein 2017)., Enquanto o overt redlining é ilegal hoje, tendo sido proibido ao abrigo do Fair Housing Act de 1968, seu efeito duradouro ainda é evidente na estrutura das cidades dos Estados Unidos. Parte da evidência desta estrutura duradoura pode ser vista nos mapas da empresa Loan Corporation (HOLC), criada há 80 anos, e a composição econômica e racial/étnica do bairro hoje. Os mapas foram criados pelo HOLC como parte de seu programa de pesquisa da cidade no final da década de 1930. o HOLC enviou examinadores em todo o país para classificar os bairros pelo seu nível percebido de risco de empréstimo.,

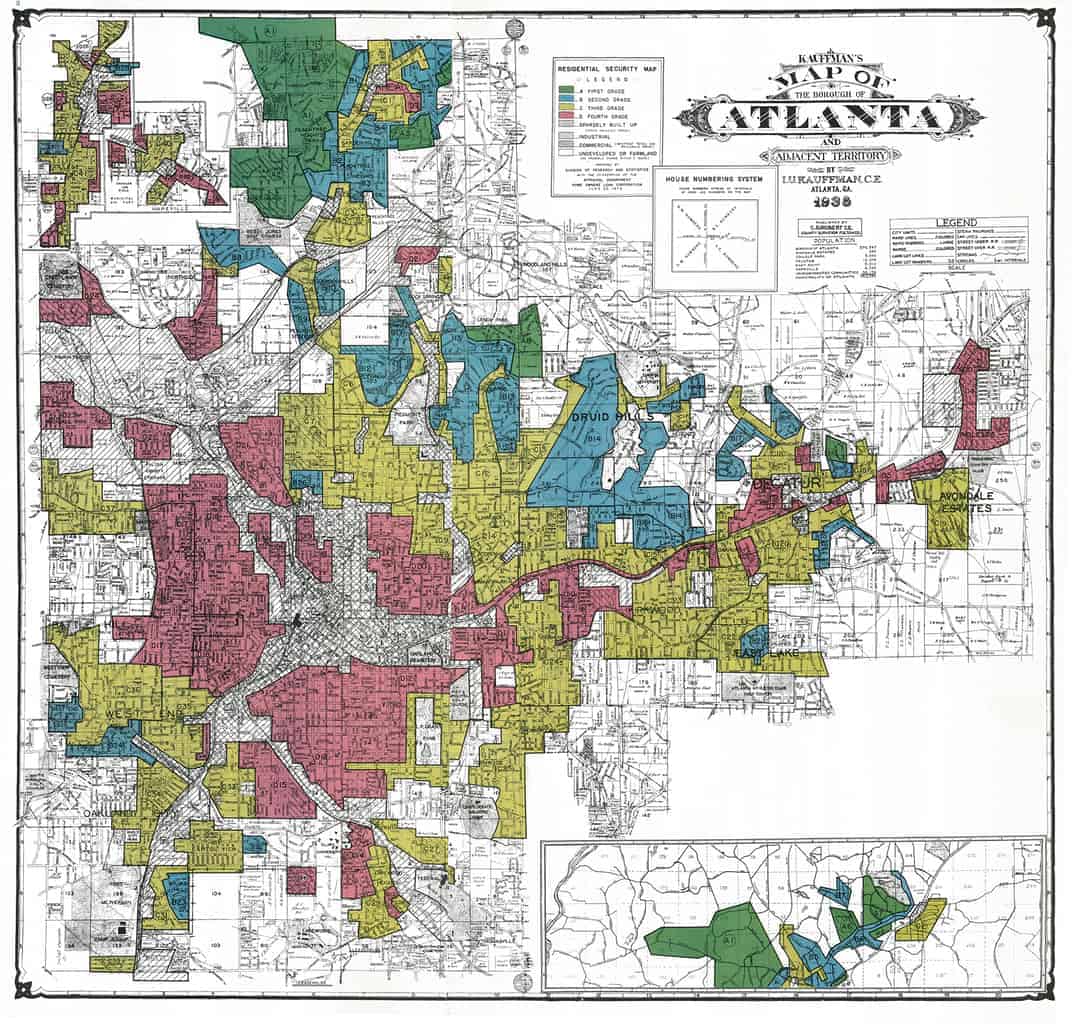

examinadores de HOLC consultados com funcionários locais de empréstimos bancários, funcionários da cidade, avaliadores e corretores de imóveis para criar mapas de “Segurança Residencial” das cidades. Mais de 150 desses mapas ainda existem., Os examinadores sistematicamente classificados bairros com base em critérios relacionados com a idade e condição de moradia, acesso a transporte, proximidade de amenidades como parques ou disamenities como indústrias poluentes, a classe econômica e a situação de emprego dos residentes e étnica e racial composição. Os bairros eram coloridos em mapas: verde para o “melhor”, azul para” ainda desejável”, amarelo para” definitivamente em declínio”, e vermelho para “Perigoso”.,”

NCRC tomou esses mapas e comparou a classificação de 80 anos atrás com o status econômico e demográfico mais atual dos bairros como de baixa a moderada renda (LMI), de média a alta renda (MUI), ou minoria majoritária. Em um grau surpreendente, os resultados revelam um padrão persistente de exclusão residencial econômica e racial. Eles fornecem evidências de que as estruturas segregadas e exclusionárias do passado ainda existem em muitas cidades dos Estados Unidos.

em 1933, o HOLC foi estabelecido para ajudar os proprietários que estavam em falta em suas hipotecas e em Encerramento., O HOLC foi um dos muitos programas “New Deal” –políticas destinadas a aliviar os piores efeitos da Grande Depressão — liderando o caminho para estabelecer o moderno sistema hipotecário apoiado pelo governo. No caso do HOLC, a estabilização do sistema de empréstimo hipotecário da nação foi o objetivo principal. Ele realizou esta tarefa através da compra de hipotecas que estavam em falta, proporcionando melhores condições para famílias financeiramente em dificuldades., Por exemplo, o HOLC e a Federal Housing Administration (FHA) introduziram programas de empréstimos inovadores, disponibilizando empréstimos totalmente amortizados ao longo de um período de 25 anos (Crossney e Bartelt 2005). Isto substituiu o anterior sistema privado e local no qual as hipotecas eram geralmente feitas apenas por 5 a 10 anos, no final do qual um pagamento “balão”, cobrindo a totalidade do capital, era devido., Alguns estudiosos têm argumentado que os mapas e a codificação das práticas de avaliação introduzidas pelo HOLC reforçaram a “redlining” como um padrão no empréstimo hipotecário do governo (Jackson 1987; Massey e Denton 1993). Outros têm argumentado que os mapas eram documentos confidenciais e uma análise individual dos HOLC empréstimos, a maioria dos quais foram feitas pelo 1936, antes de “segurança residencial mapas” foram concluídas, indica que a agência forneceu hipotecas para tanto branco e uma minoria de mutuários (Hillier, 2003a, 2003b; Crossney e Fábio 2005)., A partir desta evidência, parece que os mapas de segurança residencial não foram usados pelo HOLC para qualificar refinanciamento hipotecário; no entanto, não é claro em que medida os mapas podem ter sido usados mais tarde, pelos avaliadores da FHA. Hillier (2003b) concluiu que, quando os empréstimos convencionais foram feitos em áreas “perigosas” com código HOLC vermelho, eles tinham taxas de juros mais elevadas para os mutuários, e também encontrou práticas discriminatórias por parte do HOLC em permitir que corretores para seguir os padrões locais de segregação na Revenda de propriedades adquiridas por Encerramento., A análise de Greer de 2014 estende-se além dos próprios mapas de HOLC para abranger mais tarde os mapas de risco hipotecário da FHA de Chicago, descobrindo que esses mapas impactaram diretamente decisões de empréstimo, excluindo empréstimos sobre grandes setores da cidade. Enquanto o uso final dos mapas de segurança residencial de HOLC é um assunto de debate, é claro que os mapas de HOLC compilaram o entendimento comum dos tomadores de decisão de empréstimo de nível local sobre o risco nos bairros de suas cidades., Consequentemente, o documento da HOLC maps que áreas foram consideradas de menor risco, e, portanto, preferiu para empréstimos, e áreas de maior risco em que os empréstimos foram desencorajados. Os mapas documentam a estrutura de Bairro das cidades e indicam áreas que podem ter sido sujeitas a “redlining” por bancos ao tomar decisões de empréstimo. Uma vez que a HOLC maps documenta o julgamento contemporâneo de risco de empréstimo de bairro, eles fornecem um arquivo de percepção de risco de empréstimo imediatamente antes da Segunda Guerra Mundial–material de fundo que pode nos ajudar a entender a reconfiguração extensiva dos EUA, sistema urbano com a explosão na suburbanização do período pós-Segunda Guerra Mundial.

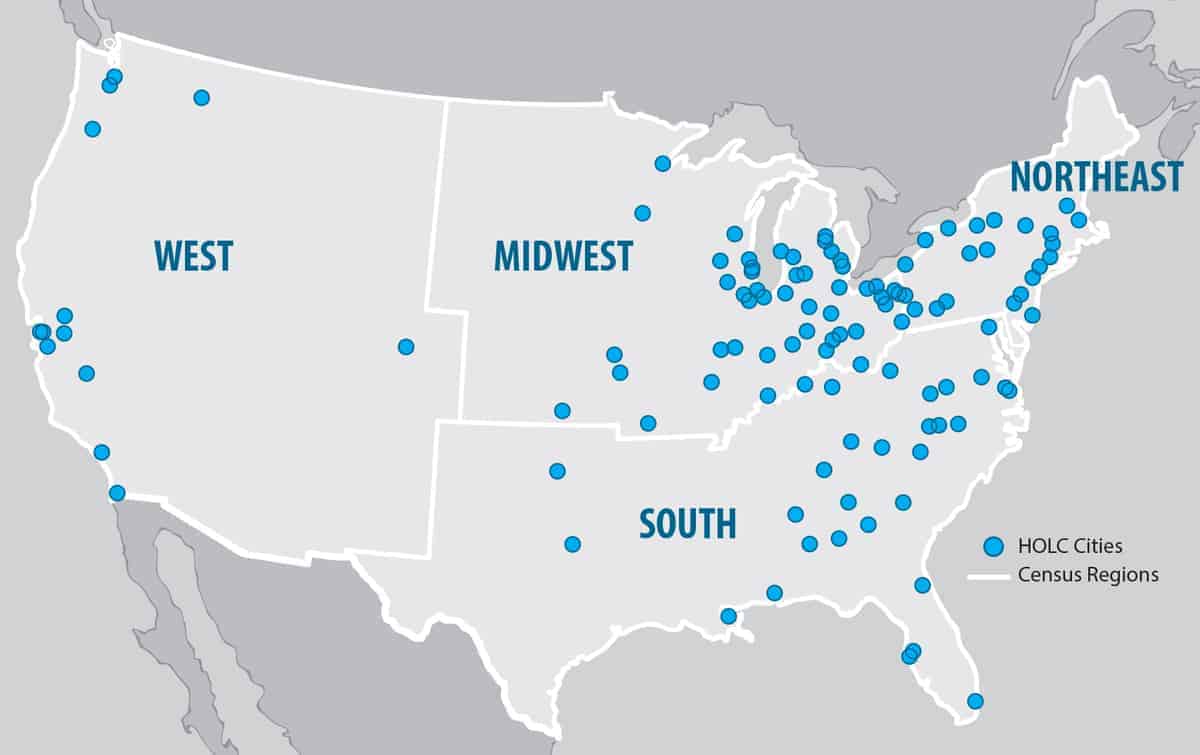

Este estudo utiliza bairro-nível de classificação a partir do HOLC mapas para avaliar a situação econômica e a proporção de minorias que vivem nessas áreas de hoje. Imagens digitalizadas dos mapas de segurança residencial HOLC para 115 cidades foram comparadas com a presença de panfletos de censo de renda LMI e MUI atualmente nessas áreas usando o censo Decenal de 2010, e o Federal Financial Institutions Examination Council (FFIEC) de dados derivados do Censo de 2016., Estes dados foram comparados então estatisticamente analisados nos níveis nacional, regional e Municipal. As questões desta análise dizem respeito à persistência da desigualdade nas cidades onde a estrutura documentada pelos mapas de HOLC mudou menos; diferenças regionais entre cidades; e a relação de mudança de bairro e gentrificação recente. Especificamente, as perguntas são:

- que proporção da área nos mapas de HOLC Classificado menos favorável como “perigoso” (“D” ou vermelho colorido) é atualmente ocupada por LMI e comunidades minoritárias-maioria para cada cidade?, Que proporção classificada com o grau mais favorável de “melhor” (“a” ou verde colorido) é atualmente branco não-Hispânico e MUI?existem diferenças regionais na forma como as mudanças ao nível da cidade ocorreram?as cidades com maior persistência de uma estrutura desigual (mais áreas classificadas como HOLC “perigosas” ou “D” que são minoritárias-maioria e/ou LMI) estão correlacionadas com os indicadores atuais de desigualdade econômica e segregação?,existe uma associação entre níveis mais elevados de gentrificação e a mudança de áreas do tipo HOLC “perigosas” ou “D”para áreas de rendimento mais elevado e a maioria de áreas brancas não hispânicas?

estas questões são abordadas através da análise espacial do arquivo de mapas de HOLC, e o grau em que a classificação antiga corresponde ao atual estado econômico e racial/étnico da vizinhança. Isto é então comparado com indicadores globais de nível urbano de segregação e desigualdade econômica.,

- Visualizar Relatório Completo (em PDF)

- fazer Download do relatório completo (em PDF)

- Interativo: Exibir e fazer download de mapas para 114 áreas metropolitanas

- Como de 1930 a discriminação em forma de desigualdade hoje em cidades

- Inverter as linhas vermelhas: Desinvestimento na América cidades

Deixe uma resposta