Die Bewertung Ihres Unternehmens ist während der gesamten Lebensdauer Ihres Unternehmens sehr wichtig. Der Grund für eine Unternehmensbewertung kann von der Nachlassplanung, dem Partner-Buy-In, einer Fusion, dem Verkauf des Unternehmens und sogar der Scheidung reichen. Unabhängig vom Grund ist es sehr wichtig zu verstehen, wie Geschäftsbewertungen durchgeführt werden.,

Basierend auf den verfügbaren Variablen und Informationen kann ein Bewertungsexperte eine von drei Arten von Unternehmensbewertungsansätzen auswählen, um den Wert des Unternehmens zu ermitteln. Ein solcher Ansatz ist der Einkommensansatz. Dies wird normalerweise verwendet, um serviceorientierte Unternehmen wie Gesundheits-oder Ingenieurunternehmen sowie Unternehmen mit laufenden Aktivitäten wie der Dienstleistungsbranche, Lebensmittelketten, Interessenten und anderen zu bewerten.

Lesen Sie weiter, um alles über die Formel zur Unternehmensbewertung für den Einkommensansatz zu erfahren.,

Unternehmensbewertung Ertragsansatz

Im Ertragsansatz der Unternehmensbewertung wird ein Unternehmen zum Barwert seiner zukünftigen Erträge oder Cashflows bewertet. Diese Cashflows oder zukünftigen Erträge werden bestimmt, indem die Erträge des Unternehmens projiziert und dann auf Änderungen der Wachstumsraten, Steuern, Kostenstruktur und andere angepasst werden.

Methoden des Einkommensansatzes

Der Einkommensansatz Die Unternehmensbewertung hat zwei Hauptmethoden, nämlich die Kapitalisierung des Ergebnisses und den Ansatz der diskontierten Cashflows. Beide wurden im Folgenden ausführlich erläutert.,

Kapitalisierung der Verdienstmethode

Die Kapitalisierung der Gewinne ist eine Methode zur Bestimmung des Werts eines Unternehmens durch Berechnung des Barwerts (NPV) der erwarteten zukünftigen Gewinne oder Cashflows. Diese Schätzung wird ermittelt, indem das zukünftige Ergebnis des Unternehmens durch die Kapitalisierungsrate dividiert wird.

Grundsätzlich handelt es sich um einen Einkommensansatz mit einer Geschäftsbewertungsformel, die anhand des erwarteten zukünftigen Wertes, der jährlichen Rendite und des aktuellen Cashflows bestimmt, was ein Unternehmen wert ist., Bei dieser Methode wird der Wert des Unternehmens also durch Diskontierung seiner zukünftigen Einnahmen bestimmt. Hier ist das Ertragswertverfahren Unternehmensbewertung Formel für diese Methode:

Business Value = Jährliche Zukünftigen Erträge/Required Rate of Return

Nur um klar zu sein, unter diesem Ansatz gibt es kein Wachstum in der cash-flows. Unten ist ein Beispiel, um diese Methode besser zu verstehen.

Nehmen wir an, dass es ein Unternehmen namens Best Services Ltd gibt, das sich mit Immobilienmanagement beschäftigt., 2019 erhielt der Verwaltungsrat des Unternehmens ein Übernahmeangebot. Sie diskutierten das Angebot und forderten schließlich eine Präsentation des CFO des Unternehmens. Das prognostizierte zukünftige Ergebnis des Unternehmens betrug 19 Millionen US-Dollar, wobei die erforderliche Rendite des Unternehmens bei 12% lag.

Mit der Gleichung der Kapitalisierung der Gewinn Methoden, diese $19 Millionen / 12%= $158,33 Millionen. So wäre das Unternehmen 158,33 Millionen US-Dollar wert, wenn das zukünftige Ergebnis auf Dauer fortbestehen würde.,

Discounted Cash Flow Methode (formel)

Die Discounted Cash Flow (DCF) methode ist die zweite art von einkommen ansatz, dass viele unternehmen verwenden für ihre business bewertung., Die Theorie hinter dieser Methode besteht darin, dass der Gesamtwert eines Unternehmens der Barwert seines projizierten zukünftigen Ergebnisses zuzüglich des Barwerts des Terminalwerts ist. In diesem Prozess wird zunächst der erwartete Cashflow des Unternehmens über einen bestimmten Zeitraum in der Zukunft projiziert.

Danach wird jeder diskrete Cashflow zu einem Barwert abgezinst, der das Risiko widerspiegelt, diesen Betrag zu dem in der Projektion erwarteten Zeitpunkt zu erhalten. Um diese Projektionen am besten darzustellen, werden Elemente wie Kapitalkosten, Betriebskosten, Einnahmen und Betriebskapital prognostiziert.,

Diese Projektionen werden dann verwendet, um den Netto-Cashflow des Unternehmens zu ermitteln, der mit einem angemessenen risikobereinigten Diskontsatz, häufig den gewichteten durchschnittlichen Kapitalkosten oder WACC, auf den Barwert abgezinst wird. Bei der diskontierten Cashflow-Methode besteht der erste Schritt darin, die projizierten zukünftigen Cashflows zu ermitteln.

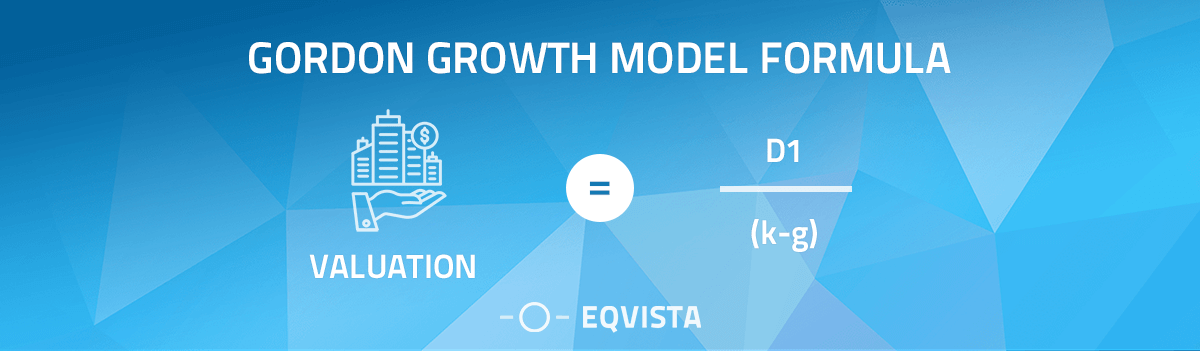

Um diese Methode etwas einfacher zu machen, gibt es einen Weg, der als Gordon-Wachstumsmodell bezeichnet wird, bei dem die Netto-Cashflows nur für ein Jahr erhalten werden und ein konstantes ewiges Wachstum angenommen wird., Die Formel dafür lautet:

Business Value = Cashflows im ersten Jahr/ Required Rate of Return – Growth Rate

Die obige Gleichung basiert auf der Formel für den Gegenwartswert einer Perpetuity. Aber das ist nur ein Ansatz. Es gibt einen anderen Ansatz, der als mehrstufiges Wachstumsmodell bezeichnet wird., In diesem Modell ist die Zukunft in zwei oder mehr Stufen unterteilt:

- Die Anfangsphase von beispielsweise 4 Jahren, für die die Netto-Cashflows und die Wachstumsrate für jedes Jahr ermittelt werden können; und

- Der Zeitraum nach der Anfangsphase, für den die Projektion Jahr für Jahr unzuverlässig ist.

Wie führe ich eine DCF-Analyse (Discounted Cash Flow) durch?

Die DCF-Methode wird von professionellen Analysten und Investoren bei Investmentbanken eingesetzt. Es wird verwendet, um den Geldbetrag zu bestimmen, der für ein Unternehmen bezahlt werden soll. Um klar zu sein, wird diese Methode nicht nur verwendet, wenn das Unternehmen gekauft wird oder für die Finanzierung des Unternehmens im Austausch für seine Aktien., Es kann auch von Projektmanagern und Finanzanalysten in großen Unternehmen verwendet werden, um herauszufinden, ob ein bestimmtes Projekt eine gute Investition wäre.

Tatsächlich kann diese Methode für jede Situation verwendet werden, in der Sie jetzt in Erwartung großer Gewinne in der Zukunft mehr Geld bezahlen möchten. Einfach ausgedrückt basiert die Analyse der diskontierten Cashflows auf dem Prinzip, dass eine Investition jetzt einen Betrag wert ist, der der Summe aller zukünftigen Cashflows entspricht, die sie erzeugen würde. Und jeder dieser Cashflows wird auf ihren Barwert abgezinst.,

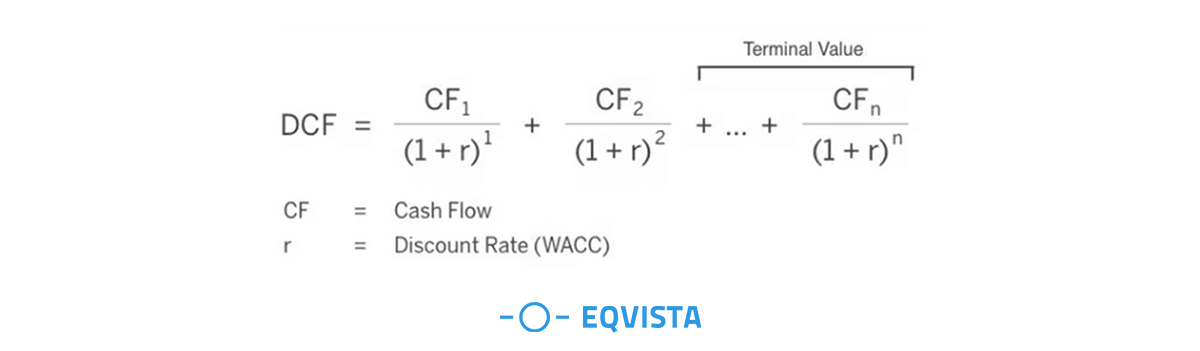

Hier ist die Gleichung zum Finden des DCF:

DCF = CF1/(1+r)^1 + CF2/(1+r)^2 + … + CFn/(1+r)^n

Lassen Sie uns dies aufschlüsseln:

- DCF ist die Summe aller zukünftigen diskontierten Cashflows, die die Investition voraussichtlich erzeugen wird. Dies ist im Grunde der Wert, für den wir lösen.

- CF ist der gesamte Cashflow für ein bestimmtes Jahr. CF1 ist für das erste Jahr und das CF2 ist für das zweite Jahr und so weiter.

- r ist der Diskontsatz in Dezimalform., Grundsätzlich ist es die Zielrendite, die Sie für die Investition wünschen.

Lassen Sie uns ein Beispiel dafür betrachten.

Angenommen, Ihr bester Freund hat Ihnen nach drei Jahren 1.500 US-Dollar gegeben und Sie gefragt, wie viel Sie heute für diese eventuelle Belohnung bezahlen möchten. Wie viel würden Sie anbieten? Um diese Frage zu beantworten, müssen Sie diese $1,500 heute in ihren Wert übersetzen.

Wenn Sie zum Beispiel $1,000 heute hätten und es bei 14.5% pro Jahr zusammensetzen würden, wäre es in drei Jahren ungefähr $1,500, wie folgt:

Zukünftiger Wert: $1000 * (1+0.,145)^3 = $ 1500

Gegenwartswert: $1000 = $1500/(1+0.145)^3

Wenn Sie heute 1,200 USD hätten und es nur 7.7% pro Jahr hätten, wäre dies in drei Jahren gleich 1,500 USD, wie folgt:

Zukünftiger Wert: $1200 * (1+0.077)^3 = $1500

Gegenwärtiger Wert: $1200 = $1500/(1+0.077)^3

Daher hat der Betrag von $1,500 in drei Jahren heute einen Wert für Sie, abhängig von der in diesem Zeitraum zusammengesetzten Rendite., Wenn Sie eine Zielrendite vor Augen haben, können Sie genau das Maximum erreichen, das Sie heute für die erwartete Rendite in 3 Jahren zahlen sollten.

Im Grunde ist dies die DCF-Gleichung. Es übersetzt die zukünftigen Cashflows, die Sie wahrscheinlich von einer Investition erhalten, in ihren heutigen Barwert. Dies würde natürlich auf der zusammengesetzten Rendite basieren, die Sie heute vernünftigerweise mit Ihrem Geld erzielen könnten., Wenn Sie im Begriff sind, ein ganzes Unternehmen zu kaufen oder jemanden in Ihr Unternehmen investieren zu lassen, kann Ihnen die Analyse der erwarteten diskontierten Cashflows bei der Entscheidung helfen, welche Investitionen sich lohnen und welche nicht.

Discounted Cash Flow Method (DCF) – Fallstudie

Die Berechnung der Summe des zukünftigen DCF ist der Goldstandard, um herauszufinden, wie viel eine Investition wert ist. Lassen Sie uns mit dieser klaren Formel die DCF-Formel verwenden, um den Wert eines Unternehmens zu ermitteln. Lassen Sie uns sagen, dass Sie ein Investor sind, dem ein Deal zum Kauf einer 20% igen Beteiligung an einem Unternehmen angeboten wird, das seit sehr langer Zeit auf dem Markt ist., Und in diesem Fall kennen Sie den Besitzer auch sehr gut.

Dieses Geschäft wird seit 4 Generationen weitergegeben und ist immer noch stark. Es hat eine Wachstumsrate von etwa 3% pro Jahr. Im Moment produziert es ungefähr $ 500,000 pro Jahr im freien Cashflow. Wenn Sie also zustimmen, in den 20% – Anteil des Unternehmens zu investieren, erhalten Sie 100,000 USD pro Jahr in bar. Und das würde auch jedes Jahr um 3% wachsen.

Jetzt dies bringt eine sehr große Frage: Wie viel sollten Sie bezahlen?

Im laufenden jahr wird das geschäft geben sie über $ 100,000., Im nächsten Jahr erhalten Sie 103,000 US-Dollar und im folgenden Jahr erhalten Sie 106.090 US-Dollar usw. (dies geht offensichtlich davon aus, dass die Wachstumsschätzungen genau sind). Die Beteiligung am Unternehmen ist einen Geldbetrag wert, der der Summe aller zukünftigen Cashflows entspricht, die es für Sie produzieren wird. Das heißt, jeder dieser Cashflows wird auf seinen Barwert abgezinst.

Da es sich um ein privates Geschäft mit geringer Liquidität handelt, sagen wir Ihnen, dass Ihre Zielrendite 15% pro Jahr beträgt., Wenn dies eine Rendite ist, von der Sie wissen, dass Sie sie mit der Investition erzielen können, möchten Sie diesen Geschäftsanteil nur kaufen, wenn Sie ihn zu einem ausreichend niedrigen Preis erhalten, der Ihnen mindestens diese Rendite bietet. Daher werden 15% zum zusammengesetzten Diskontsatz, den Sie für alle zukünftigen Cashflows anwenden.

Also, lassen Sie uns Arbeit auf die Formel:

DCF = $100,000/(1+0.15)^1 + $103,000/(1+0.15)^2 + $106,090/(1+0.,15)^3 + … + CFn/(1+r)^n

DCF ist der Wert, für den wir lösen, was die Summe aller zukünftigen diskontierten Cashflows ist und der maximale Betrag, den Sie heute für das Geschäft bezahlen sollten, wenn Sie eine jährliche Rendite von 15% erzielen möchten. Die Zähler stellen die erwarteten jährlichen Cashflows dar, die in diesem Fall im ersten Jahr bei 100.000 US-Dollar beginnen und um 3% pro Jahr in Perpetuity wachsen. Die Nenner wandeln diese jährlichen Cashflows in ihren Barwert um, indem wir sie jährlich um zusammengesetzte 15% dividieren., id=“bbd43483e0″>

You can use Excel or any other kind of spreadsheet program to carry out that pattern indefinitely., Hier ist das Diagramm für die ersten 25 Jahre:

In diesem Diagramm stellen die dunkelblauen Linien die tatsächlichen Cashflows dar, die Sie jedes Jahr für die nächsten 25 Jahre erhalten (dh wenn das Geschäft wie erwartet um 3% pro Jahr wächst). Wenn Sie in die Unendlichkeit gehen, ist auch die Summe aller Cashflows unendlich. Die hellblauen Linien stellen die diskontierten Versionen dieser Cashflows dar.

Zum Beispiel werden Sie im fünften Jahr voraussichtlich 112,551 USD an tatsächlichen Cashflows erhalten. Aber es hätte heute einen Wert von nur $55,958 für Sie., Dies liegt daran, wenn Sie heute $55,958 hätten, könnten Sie es in den nächsten 5 Jahren in Folge um 15% pro Jahr steigern, und Sie werden es nach diesen fünf Jahren in $112,551 verwandelt haben.

Da der Diskontsatz von 15%, den wir hier anwenden, viel höher ist als die Wachstumsrate der Cashflows, die 3% beträgt, werden die diskontierten Versionen dieser zukünftigen Cashflows jedes Jahr schrumpfen und schrumpfen und sich Null nähern., Obwohl die Summe aller zukünftigen Cashflows (dunkelblaue Linien) unendlich ist, beträgt die Summe aller diskontierten Cashflows (hellblaue Linien) nur 837.286 USD, obwohl das Unternehmen für immer besteht.

Und dies ist die Hauptantwort auf die ursprüngliche Frage. Grundsätzlich ist $837,286 der maximale Betrag, den Sie für die Beteiligung am Unternehmen zahlen müssen, dh wenn Sie 15% Jahresrendite erzielen möchten, vorausgesetzt, die Schätzungen für das Wachstum sind genau. Plus die Summe der ersten 25 Jahre des DCF für dieses Beispiel ist $784.286., Mit anderen Worten, selbst wenn das Unternehmen in einigen Jahrzehnten aus dem Geschäft aussteigt, erhalten Sie den größten Teil der erwarteten Rendite. Dies bedeutet, dass das Unternehmen nicht ewig für Sie auf Ihre Kosten zu kommen.

Fazit

Damit wissen Sie jetzt alles darüber, wie der Einkommensansatz für die Unternehmensbewertung verwendet wird. Mit allem, was wir über diese Geschäftsbewertungsmethode erklärt haben, können Sie entscheiden, ob der Einkommensansatz für Ihr Unternehmen richtig ist. Beachten Sie, dass es auch andere Geschäftsbewertungsmethoden gibt. Erfahren Sie mehr hier.,

Und während Sie dies tun, denken Sie daran, alle Ihre Unternehmensanteile an einem Ort zu verfolgen. Und um dies zu tun, ist Eqvista Ihre beste Wette für einen Cap-Tisch auf dem Markt. Schauen Sie sich die App hier an und erfahren Sie mehr. Auch wenn Sie über den Verkauf Ihres Unternehmens nachdenken oder aus anderen Gründen eine Bewertung benötigen, kann Eqvista helfen!

Schreibe einen Kommentar