Så du ønsker at købe en fixer-øvre

Køb et hjem, der needssome TLC kan være et godt valg.ufuldkomne hjem kommer med mindre konkurrence fra andre købere, og du kan bygge titusinder af dollars i yderligere egenkapital på kort tid ved at foretage relativt mindre forbedringer.

men der er en grund til ikke så mange mennesker ønsker at købe en fi .er-øvre. Det tager mere arbejde, planlægning og tid i forhold til at købe din standard” turn-key ” hjem.,

op til udfordringen? Så venter vi tilbage. Her er dine første skridt.

Bekræft din FHA 203k-låneberettigelse (4. februar 2021)

i denne artikel (Spring til…)

- hvad er et FHA 203k-lån?

- Hvordan fungerer 203k-låneprogrammet?

- FHA 203k lånekrav

- FHA 203k långivere

- 203k lånerenter og realkreditforsikring

- hvilke reparationer kan jeg gøre?

- Hjem renovering lån alternativer

- Trin-for-trin-proces

- 203k lån fordele og ulemper

- ofte stillede spørgsmål

Hvad er en FHA 203k lån?,

En FHA 203k lån (sometimescalled en Rehab Lån eller FHA Konstruktion Lån) giver dig mulighed for at finansiere ikke én,men to vigtige elementer:

- huset i sig selv

- Nødvendige/ønskede reparationer

Dette lån adresser en commonproblem når du køber en fixer hjem: långivere ofte ikke vil godkende lån til huse, der har behov for større reparationer.

fordi långiveren sporer og verificerer reparationer ved brug af et 203k-lån, er det villig til at godkendelån på et hjem, som det ellers ikke ville overveje.,

når det er sagt, for at en långiver skal godkende finansiering, skal hjemmet allerede opfylde visse sikkerheds-og levedygtighedsstandarder.

Hvis hjemmet er for nedslidt, kan du ikke bruge et FHA 203k rehab-lån.

dette program kan være en godmulighed for folk på et strammere budget, der ønsker at købe et ældre eller nedslidt hjem og reparere det i stedet for at købe et dyrere nøglefærdigt hjem.

Kontrollere din 203k lån støtteberettigelse (Februar 4th, 2021)

Hvordan 203k lån program at arbejde?,

processen for et FHA 203k-lån er som ved regulært boligkøb med nogle ændringer:

- Ansøg med en 203k-godkendt långiver

- få godkendt lånet

- vælg en entreprenør

- få ‘bud’ (estimater for reparationerne)

- Luk lånet

- komplette reparationer

- Flyt ind

modtagelse af en endelig godkendelse indebærer foring op entreprenører og modtage bud, og nogle ekstra bøjlerne til at hoppe igennem.

bliv dog ikke stresset ved detteproces. 203k långiver vil drive processen og guide dig igennem.,Du er ikke alene!

Vælgedine projekter

det første skridt er at beslutte, hvilke boligforbedringer du vil gøre (se “hvilken slags reparationer kan jeg gøre?” nedenfor).

långiveren vil kræve anysafety eller sundhedsfarer, der skal løses først – ting som skimmel, brokenindindo .s, bly-baseret maling, og manglende gelændere.

derfra skal du vælge hvilke kosmetiske genstande du vil passe på.

For eksempel, siger du vilat udskifte apparater, tilføje granit i køkkenet, og tarm badeværelset. Deer alle acceptable projekter for lånet.,

Vælg dine entreprenører

Når du har fået din projektliste sammen, finde entreprenører.

entreprenørerne skal være forsikret og forsikret, og skal typisk være i fuldtidsarbejde. Du kan ikke bruge venner, der laver konstruktion på siden, og du kan typisk ikke gøre arbejdet selv, medmindre du er en entreprenør af erhverv.

bedste resultater kommer frasupererfarne og professionelle ombygningsfirmaer, der har gjort mindst en203k renovering i fortiden.,

Husk: hele dit projekt kan holdes op af en entreprenør, der ikke er villig til at udfylde de nødvendige formularer.

Du kan endda gå så langt som at skrive 203k papirarbejde krav i entreprenøraftalen.

Getyour bud

Når din entreprenør er om bord med at hjælpe dig completeyour lån, Få officielle bud. Sørg for, at budene ikke er gæt. De skal være heltnøjagtige.

årsagen er, at långiveren vil indsende endelige bud til taksator, der bygger værdien af arbejdet i den fremtidige værdi af ejendommen, som dit lån er baseret på.,

ændring af buddollarbeløb senere kan medføre yderligere vurderingsomkostninger og udløse gengodkendelse med thelender. Igen skal du sørge for, at din entreprenør ved alt dette!

Indsendalt til långiveren

på dette tidspunkt vil långiveren have dine oplysninger om indkomst, aktiv og kreditrapport. Når det har alle de krævede bud papirarbejde, kan dit lån Gå til endelig godkendelse.

Luklånet

du vil underskrive endelige realkreditdokumenter, og huset erofficielt dit.,

Kontraktøren begynder at arbejde

når lånet er afsluttet,kan entreprenørerne starte boligforbedringerne. Afhængigt af omfanget af reparationer, kan du være i stand til at movein på samme tid.

For Større projekter skal du arrangere at bo et andet sted,indtil Arbejdet er afsluttet. Du kan finansiere op til seks måneder af realkreditbetalinger i dit lånbeløb for at give plads i dit budget til at gøre det.

Flyt ind og nyd

arbejdet er færdigt, og du er ejer af et smukt nyt hjem.,

du har sandsynligvis bygget en tonof egenkapital på kort tid, og du behøvede ikke at deltage i en budkrig for at købe dit ideelle hjem.

FHA 203k lån, krav til 2021

En 203k er en subtype af den populære FHA lån, som er beregnet til at hjælpe dem, der måske ellers ikke ville kvalificere sig til et realkreditlån.

FHA fleksibilitet gør203k kvalifikation drastisk lettere end for en typisk byggeri lån.,

203k credit scoreerequuirements

FHA tillader kredit score ned til 580, selvom nogle långivere muligvis kræver en score på 620-640 for at kvalificere sig til et 203k-lån.

det er stadig meget lavere end 720 eller højere, du sandsynligvis har brug for et konventionelt byggelån.

Minimum nedbetaling

FHA kræver kun en 3.5 procent udbetaling, baseret på købsprisen og de samlede projektomkostninger. For eksempel:

- hjemmepris: $200,000

- samlede projektomkostninger: $25,000

- udbetaling: $7,875 (3.,5% af $ 225,000)

Du kan modtage 100 procent af dit forskudskrav via en gave fra familie eller en godkendt non-profit organisation.

indkomst og gældskrav

långivere vil også undersøge dit gæld-til-indkomst-forhold. Dette er sammenligningen af din månedlige indkomst og gæld betalinger.

typisk bør mindre end 43procent af din indkomst gå i retning af din foreslåede realkreditbetaling plus alle andre gæld.

det er $430 i betalinger pr$1.000 af før-skat indkomst.,

For eksempel, hvis din incomeis $5.000 pr måned, din fremtid hus betaling plus auto lån betalinger, studentloan betalinger og kreditkort regninger bør ikke overstige $2,150 per måned.

lånebeløb

Ved hjælp af et FHA 203k-lån kan du låne op til 110% af ejendommens foreslåede fremtidige værdi eller boligprisen plus renoveringsomkostninger, alt efter hvad der er mindre.

men husk, at dit samlede lånebeløb ikke kan være højere end din regions FHA-lånegrænser.

belægning

Du skal planlægge at bo i den ejendom, du køber., Hvis du planlægger at rette og vende som en investeringsejendom, er 203k-lånet ikke for dig.

statsborgerskab

alle FHA-lån er tilgængelige for amerikanske borgere og lovlige fastboende. Långivere vil verificerecitienenship status på tidspunktet for ansøgningen.

Kontrollere din 203k lån program berettigelse (Februar 4th, 2021)

FHA 203(k) långivere

Ikke alle pant lenderoriginates 203(k) lån, og ikke alle lån officer eller pant brokerunderstands processen.

du vil gerne sørge for, at det firma, du arbejder med, er godkendt til at gøre dette lån og gør meget af dem.

den amerikanske, Department ofHousing and Urban Development (HUD) har en nyttig søgeside, du kan bruge til at bestemme, hvis den långiver, du vil bruge, har udført mindst et 203k rehab-lån i de sidste 12 måneder.

Du skal bare indtaste långiverens navn øverst, rulle ned og markere afkrydsningsfeltet for 203k rehabilitation mortgage insurance program.

203k lånerenter og realkreditforsikring

realkreditrenterne er noget højere for FHA 203k-lån end for standard FHA-lån. 0.75% til 1.0% højere end for et standardFHA-realkreditlån.,

alligevel er base FHA-satser nogle af de laveste på markedet, så 203k-satser er konkurrencedygtige.

du betaler også FHA realkreditforsikring. Dette koster 1,75% af det fulde lånebeløb som et engangsbeløb (normalt rullet ind i lånet) og 0,85% årligt (opdelt i 12 lige månedlige betalinger).

på et lån på $250,000 er det$4,375 på forhånd og en ekstra $177 pr.Bekræft din FHA 203k-låneberettigelse her (4. februar 2021)

hvilke reparationer kan jeg gøre?

Der er to typer af 203lån. Hvilken du vælger afhænger af omfanget af reparationsarbejdet.,

begrænset 203k pant (tidligere kendt som ‘Streamline 203k’)

denne indstilling giver dig mulighed for at gøre de fleste kosmetiske reparationsarbejde, herunder ting som køkkener og badeværelser.

den angivne grænse for omkostningerer $35.000. Et FHA 203k-lån kræver dog en” buffer ” svarende til 15 procentaf de samlede bud.

Denne buffer kaldes acontingency. Det er en “just in case” – fond til dækning af omkostningsoverskridelser fra din kontrakt. (Hvis beredskabsfonden ikke bruges, krediteres den tilbage til dig).

så dine “rigtige” maksimumreparationsomkostninger kan være omkring$31.000.,

de Fleste ikke-bærende,ikke-luksus poster, der er acceptable:

- Køkken og badeværelse remodels

- Apparatet udskiftning

- HVAC opgraderinger og udskiftninger

- Tæppe-og gulvbelægning

- Tag udskiftning, herunder tagrender og nedløbsrør

- Maleri

- Reparation af sikkerheds-og sundhedsmæssige spørgsmål

- energieffektive boligforbedringer

- Septisk system forbedringer

- Og meget mere

I kort, du ikke kan gøre noget strukturelle (flytte belastning-bearingwalls, tilføj lokaler) eller for at ændre fodspor i hjemmet.,

så hvorfor vælge den begrænsede 203k mulighed? Fordi flere långivere tilbyder det end den fulde 203k. og det er en meget enklere proces end standardindstillingen.

Standard203k rehab lån

Med standard FHA 203k lån, du kan gøre lige aboutanything du vil til at hjem, undtagen ikke-permanente ændringer eller tilføjelse luxuryamenities.,tilladte projekter ved hjælp af standarden 203k inkluderer:

- strukturelle ændringer

- konvertering af et enfamiliehus til et 2 -, 3-eller 4-enhedshjem eller omvendt

- tilslutning til offentlig kloak eller vand

- nogle større landskabspleje projekter

- forbedring af tilgængeligheden for handicappede

- flytning af huset til et andet sted

For mere information på standard vs. begrænset 203k, se: skal du vælge en standard eller begrænset 203k?,

hvad du ikke kan gøre med 203k-lånet

mens fha203k-retningslinjerne er ret lette, er der nogle ting, du ikke kan bruge therhab-midler til. For eksempel:

- Mindre landskabspleje

- Tilføje en luksus-bekvemmeligheder som en tennisbane, grill område, eller swimmingpool

- Projekter, der vil tage længere tid end 6 måneder

I disse tilfælde, vil andre muligheder måske vil være en bedre pasform, såsom at få et hjem ansvarlig lånekapital efter købet, eller andre alternativer, der er nævnt i næste afsnit.,

Boligrenovering lån alternativer

Der er flere grunde til, at FHA 203k måske ikke er din bestoption.

du har muligvis kun brug for et par tusind dollars tilminor arbejde, for eksempel. Eller din renovering kan være for luksuriøs eller dyr til fhaguidelines. Du ønsker måske at gøre arbejdet selv.

eller du foretrækker et lån, der ikke kræver realkreditforsikring for livet.,

I det tilfælde, der areother lån, og mindst én kan være en bedre pasform:

- Hjem ansvarlig lånekapital — Også kaldet et andet pant, vil disse normalt fastforrentede realkreditlån har en højere rente, men koster mindre at stamme og ikke kræve pant forsikring. De er gode til projekter, der kræver en stor sum på forhånd., Fangsten er, at du har brug for nogle hjem egenkapital nu, før du forbedre ejendommen, fordi andet pant långivere typisk låne op til 90 procent af det er ejendommens værdi

- HELOC — hjem egenkapital linje af kredit er et godt valg, når du har brug for fleksibilitet, eller ikke har brug for at låne en masse på én gang. Det har normalt en variabel rente, og du betaler renter på de beløb, du trækker ud. Du kan tilbagebetale og genbruge det op til din grænse. Installationsomkostningerne er lave til ingen., Ligesom den anden pant, du har brug for nogle eksisterende hjem egenkapital at få en HELOC

- f. eks. Gademimeren Mae ‘ s HomeStyle mortgage – dette lån program giver dig mulighed for at købe og rehab et hjem med kun 5% ned. Det kræver ikke en 1,75% upfront pant forsikringspræmie som FHA gør. Og hvis din kredit er god, er din månedlige realkreditforsikring også billigere. Endelig får du at annullere pant forsikring når du har 22% hjem egenkapital

- Cash-out refinansiere — ligesom en HELOC eller hjem egenkapital lån, kan en cash-out refinansiere udnytte din eksisterende hjem egenkapital til at finansiere dit hjem forbedringer., Men i stedet for at tilføje et andet pant, vil det nye lån også erstatte dit eksisterende pant sammen med at give kontanter til renoveringer. Dette er en fantastisk mulighed, når du refinansierer til en kortere låneperiode eller en lavere rente sammenlignet med dit nuværende prioritetslån

For mere information og hjælp til at beslutte, hvilken type lån du skal bruge, SE: 6 typer boligforbedringslån — hvilken er bedst for dig?

brug af 203k-lånet trin for trin

Her er de trin, du vil fuldføre, når du køber en fi .er-upper med et FHA 203k-lån.,

det er lidt anderledesfra et “almindeligt” lån, fordi du sender din liste over boligforbedringer, og loandoesn ‘ t finansierer ikke helt, før forbedringerne er færdige.

- Find en långiver, der er godkendt til at gøre 203k boligforbedringslån. Få flere prioritetskurser, så du kan være sikker på, at du får en god aftale

- Ansøg om dit boliglån og få et forhåndsgodkendelsesbrev

- Find en ejendom. Sørg for, at dit tilbud indeholder sprog, der angiver, at du har brug for et 203k-lån for at gennemføre købet., Bemærk, at din maksimale beregning af lånebeløb er forskellig for køb. Tjek huds maksimale Panteark for mere information

- Find en FHA 203k-konsulent, hvis dine boligforbedringsomkostninger vil overstige cirka $31,000. Denne person vil sørge for et detaljeret forslag fra licenserede entreprenører. Det vil indeholde omfanget af det arbejde, der skal udføres, og et detaljeret omkostningsoverslag

- Find en entreprenør til at skrive et skøn over det nødvendige arbejde og de nødvendige materialer., Du har ikke tilladelse til at gøre arbejdet selv, medmindre du er en professionel, fuld tid builder

- långiver, efter at have givet dig det okay, vil få dit hjem vurderet (med og uden forbedringer)

- Efter vurdering, dit lån kan lukke og entreprenører kan begynde at arbejde på hjem renoveringer

Når lånet lukker og midler, sælgeren bliver betalt. Resten af pengene fra din långiver går ind i din spærrede konto.

långiveren (eller dens agent) frigiver afskårne midler tilkontrahenten, når arbejdet er afsluttet.,

Når din entreprenør er færdig med arbejdet, ejer du et renoveret hus, der måske allerede er mere værd end du har betalt for det.

det er en god investering samt et hjem tilpasset dine behov.

Bekræft din 203k-låneprogram berettigelse (4. februar 2021)

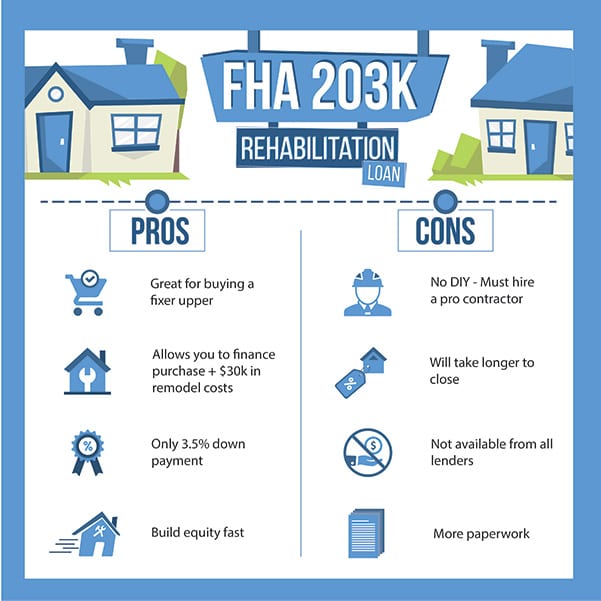

fordele: et FHA 203k-lån giver dig mulighed for at opbygge egenkapital hurtigt

buy-and-rehab strategykan give boligkøbere øjeblikkelig egenkapital og meget af det.

hjem med behov for reparation elleropdatering kan havde på den billige, og rettelserne kan ikke være meget dyrt atall.,for eksempel kan et huspotentielt værd $250,000 sælge for kun $ 200,000, når det kun behøver $20,000 i reparationer. Det efterlader $ 30,000 i potentiel egenkapital for en købermed initiativet til at styre rettelserne.

ifølge real estatedata-websiteebstedet Realtytrac var median-hjemmeprisen i et “nødstedte” salg 42 procent lavere end den pris, der blev Netto i ikke-nødstedte situationer. Det er en stor rabat.

problemet kommer dog, når køberen går for at finansiere boligkøb.

de fleste realkreditprogrammerkræver boliger at være i næsten topform, før lånet er godkendt.,

det er her FHA 203k rehab lånet kommer ind.

Federal Housing Administration ‘ s (FHA) 203k-lån giver købere mulighed for at finansiere hjemmet og op til $35,000 i reparationer med et lån.

det er muligt at have lavere månedlige betalinger og højere egenkapital i dit hjem i det øjeblik du flytter ind, sammenlignet med dine venner og naboer.

ulemper ved 203k-låneprogrammet

som du ville forvente, er der nogle plusser og minusser med 203k-låneprogrammet.

fordelene er uundgåelige., Du kunne:

- Få øjeblikkelig egenkapital

- Beskæftige sig med mindre konkurrence til at købe det hjem

- Få værdifuld erfaring remodeling et hjem

Men med hver belønning kommer det foreløbige arbejde. 203k lånet eringen undtagelse.

som nævnt ovenfor skal du sikre velrenommerede entreprenører og være uber-flittige om at have dem komplette papirarbejde.

bliv ikke overrasket, hvis långiveren kræver, at du sender et bud tilbage til entreprenøren to eller tre gange for manglende information.

Du skal ogsåbeslutte om de opgraderinger, der er inden for dit budget., Det kan være spændende, menogså stressende. Du bliver nødt til at træffe beslutninger hurtigt for at sikre, at lånegodkendelse forbliver på sporet.

derudover lånetprocessen vil tage mere tid end et standardlån.

du øger papirarbejdskravene med 2 til 3 gange sammenlignet med et standardlån.

gå ind i processen med at forvente og omfavne den kendsgerning. Tror ikke, at du vil være den undtagelse, der lukker lånet om femten dage. Indstil realistiske forventninger med sælgeren!

er du klar til at tackledisse relativt mindre ulemper for at høste fordelene?, Så er et 203k lånsandsynligvis det rigtige lån til dig.

FHA 203k rehab lån fa?

generelt vil de fleste ansøgere, der ville kvalificere sig til et FHA-lån, også blive godkendt til et 203k-lån.

Du skal have mindst en 580 kredit score (selvom nogle långivere kræver 620-640); mindst en 3.5% udbetaling baseret på købspris plus reparationsomkostninger; tilstrækkelig indkomst til at tilbagebetale lånet; ikke for meget eksisterende gæld; og amerikansk statsborgerskab eller lovligt permanent ophold. Derudover skal du købe et hjem, du planlægger at bo i.,

203k-processen inkluderer et par ekstra trin sammenlignet med et standard FHA-lån.

først vil du ansøge og blive godkendt. Derefter finder du en entreprenør, få reparationsbud og bestemmer dit endelige lånebeløb inklusive byggeomkostninger.

Dernæst skal realkreditselskabet garantere og godkende dit lån. Derefter kan lånet lukke, entreprenøren kan starte renoveringer, og realkreditfirmaet betaler dem, når byggeriet er afsluttet.

efter en sidste inspektion er du fri til at flytte ind i dit nye hjem.,

203k-lånet dækker den fulde købspris for hjemmet plus eventuelle støtteberettigede reparationer (ikke-strukturelle reparationer til programmet “Limited 203k”). For eksempel, hvis boligprisen er $ 250,000 og $ 20,000 i reparationer er nødvendige, vil det nye lån være $ 270,000 plus en krævet beredskabs-eller” buffer ” – procentdel.

Du kan låne op til 110 procent af ejendommens foreslåede fremtidige værdi, eller boligprisen plus reparationsomkostninger, alt efter hvad der er mindre., Men bemærk, at din samlede købspris plus reparationsomkostninger stadig skal falde inden for FHA-lånegrænser for området. Slå op din lokale grænse her.

et 203k lån kan være værd at den ekstra indsats, især hvis du kan købe et hjem med rabat. For eksempel betaler en køber $200,000 for et nedslidt hjem, men gør $20,000 i reparationer. Fordi hjemmet er nu i” turn-key ” tilstand, ville det være værd $ 240,000 på det åbne marked. Køberen vinder $ 20,000 i egenkapital straks. Dette scenario er ikke ualmindeligt i dagens marked.,

Nej. Disse lån er kun tilgængelige for købere, der planlægger at bo i hjemmet i en overskuelig fremtid. Ja, du er i stand til at sælge hjemmet en dag, men du kan ikke indgå transaktionen ved at vide, at du vil sælge huset, så snart det er rettet op.

Nej. Kun permanente, vedhæftede opgraderinger må finansieres. Apparater er okay, men ikke møbler, der ikke tilføjer værdi til hjemmet og kan fjernes.

som alle FHA-lån har 203k et lavt forskudskrav. Lånet kræver, at du lægger 3,5% af den samlede købspris plus reparationsomkostninger og nødvendige uforudsete (“buffer”) omkostninger.for eksempel vil et $200,000 hjem med $30,000 i reparation og beredskabsomkostninger kræve en forskudsbetaling på $8,050 (3.5% af $230,000).

Husk, at lukningsomkostninger gælder og er i tillæg til udbetalingen. Lukning omkostninger for en 203k lån er typisk mellem 3% til 6% af købsprisen.

Du skal bo i hjemmet som din primære bolig i 12 måneder, før du lejer det ud eller sælger.

det vil sandsynligvis tage 60 dage eller mere at lukke et 203k-lån, mens et typisk FHA-lån kan tage 30-45 dage. Der er mere papirarbejde involveret med en 203k, plus en masse frem og tilbage med din entreprenør for at få de endelige bud. Forvent ikke at lukke et 203k-lån på 30 dage eller mindre.

normalt Nej. Du skal vælge licenserede entreprenører til alt arbejde., Den eneste undtagelse er, hvis du er licenseret og en fuldtids entreprenør ved handel. I disse tilfælde kan nogle långivere godkende DIY-arbejde.

Ja. Du kan vælge et 203k lån med en justerbar sats (ARM) eller en fast rente (30-eller 15 – årig periode). En justerbar sats kan spare dig penge, især når satserne er høje, hvis du planlægger at sælge hjemmet kort efter det første år, du ejer det.

Ja., Sammen med de sædvanlige lukning omkostninger, forventer en ekstra supplerende origination gebyr på omkring 1.5% af lånebeløbet. Og, du vil blive opkrævet en HUD konsulent gebyr afhængigt af størrelsen af dit projekt. Dette gebyr varierer typisk fra $ 400 til $ 1,000.

kan jeg refinansiere til et 203k-lån?

de fleste bruger fha203k-lånet til at købe et hjem, men det kan også bruges til refinansiering.

så længe du har mindst $5.000 i forbedringer, kan du bruge denne refi mulighed.

långiveren vil bestille en vurdering, der viser to værdier: “as-is” eller nuværende ejendomsværdi og”forbedret værdi” efter renoveringer.,

dit maksimale refinansieringslånbeløb (underlagt FHA-lånegrænser) er det laveste af disse tre beregninger:

- den eksisterende gæld før rehabilitering plus de anslåede omkostninger til forbedringer og tilladte lukningsomkostninger

- as-is-værdien plus rehab-omkostninger

- 110 procent af den efterforbedrede værdi 97 97,75%

Hvis du har ejet ejendommen i mindre end et år, skal långiveren bruge anskaffelsesomkostninger plus de dokumenterede omkostninger, der er forbundet med rehabiliteringsomkostninger, for dit maksimale lånebeløb.

du behøver ikke have et eksisterende FHA-lån for at bruge et FHA 203k-lån til refinansiering.,

Hvordan ansøger jeg?

det er altid klogt at shoparound og finde den bedste långiver. Men med en 203k lån kan du ikke altid ønsker långiver med thelo .est rente.

det er ofte bedre at acceptere en højere rente, hvis den kommer fra en långiver med meget mere 203k Loane .perience end långiveren, der tilbyder en lavere rente.

Dette er en sjælden undtagelse i realkredithandel, hvorden laveste sats er måske ikke i din bedste interesse.

i verden af 203k lån er entreprenører og långiver erfaring typisk mere en overvejelse end omkostninger.,

Udfyld en kort formular på dette link, og kontroller din berettigelse til et 203k-lån fra en långiver i vores netværk.

du vil modtage en rate .uote, berettigelse check, og yderligere råd om, hvorvidt lånet er det rigtige for dig.

Bekræft din nye sats (4. februar 2021)

Skriv et svar