Joten haluat ostaa järjestelijä-ylempi

Ostaa kotiin, että needssome TLC voi olla hyvä valinta.

Epätäydellinen koteihin tulevat vähemmän kilpailua muiden ostajien ja voit rakentaa kymmeniä tuhansia dollaria ylimääräisiä oman pääoman lyhyessä ajassa tekemällä suhteellisen pieniä parannuksia.

mutta siihen on syynsä, ettei niin moni halua ostaa fixer-ylempää. Se vie enemmän työtä, suunnittelua ja aikaa verrattuna ostaa standardi ”avaimet käteen” kotiin.,

Up for the challenge? Sitten odottavat. Tässä ovat ensimmäiset askeleesi.

Vahvista FHA 203k laina kelpoisuus (Feb 4, 2021)

tässä artikkelissa (Siirry…)

- Mikä on FHA 203k laina?

- miten 203k: n lainaohjelma toimii?

- FHA 203k laina vaatimukset

- FHA 203k lainanantajat

- 203k lainan korot ja asuntolaina vakuutus

- Mitä korjauksia voin tehdä?

- remontoinnista laina vaihtoehtoja

- Askel-askeleelta prosessi

- 203k lainan edut ja haitat

- usein kysytyt kysymykset

Mikä on FHA 203k laina?,

FHA 203k laina (sometimescalled Vieroitukseen Laina tai FHA Rakentaminen Laina) avulla voit rahoitus ole yksi,vaan kaksi suurta kohteita:

- talon itse

- Tarvitsi/halusi korjaukset

Tämä laina käsitellään commonproblem kun ostat korjaus työkalu kotiin: lainanantajat usein ei hyväksy lainat koteihin, jotka tarvitsevat merkittäviä korjauksia.

Koska lainanantaja kappaleita ja tarkistaa, korjaukset, kun käytät 203k laina, se on valmis approvea laina kotiin se ei muuten harkita.,

sen mukaan lainanantajan on hyväksyttävä Rahoitus, ja kodin on jo täytettävä tietyt turvallisuus-ja livelability-standardit.

jos koti on liian ränsistynyt, et voi käyttää FHA 203k-vieroituslainaa.

Tämä ohjelma voi olla goodoption ihmisille tiukempi budjetti, jotka haluavat ostaa vanhempi tai run-downhome ja korjata sen sijaan, että ostaa kalliimpia turn-key kotiin.

Vahvista 203k laina kelpoisuus (Feb 4, 2021)

Miten 203k laina ohjelma toimii?,

prosessi FHA 203k laina on kuin että regularhome ostaa, joitakin muutoksia:

- Sovelletaan 203k-hyväksytty lainanantajan

- Saada hyväksytty varten laina

- Valitse urakoitsijan

- Get ’tarjoukset’ (arviot korjaukset)

- Sulje laina

- Täydellinen korjaukset

- Liikkuvat

Vastaanottaminen lopullinen hyväksyntä liittyy riviin urakoitsijat ja vastaanottaa tarjouksia, ja joitakin muita vanteet hypätä läpi.

älä kuitenkaan stressaa tässä prosessissa. 203k lainaaja ajaa prosessin ja opastaa.,Et ole yksin!

Chooseyour hankkeet

ensimmäinen askel on päättää, mitkä kodin parannuksia haluat tehdä (katso ”millaisia korjauksia voin tehdä?” alla).

lainaaja edellyttää, että ensin käsitellään anysafety – tai terveyshaittoja, kuten hometta, brokenwindowsia, lyijypohjaista maalia ja puuttuvia kaiteita.

valitse sieltä, mitä kosmetiikkatuotteita haluat hoitaa.

sanotaan esimerkiksi, että haluat vaihtaa kodinkoneet, lisätä graniittia keittiöön ja suolistaa kylpyhuoneen. Ne ovat kaikki lainalle otettavia hankkeita.,

valitse urakoitsijat

kun olet saanut projektilistasi kasaan, etsi urakoitsijat.

urakoitsijoiden on oltava vakuutettuja ja vakuutettuja, ja heidän on yleensä oltava päätoimisessa yrityksessä. Et voi käyttää kavereita, jotka tekevät rakennustöitä, etkä yleensä voi tehdä työtä itse, ellet ole ammatiltasi urakoitsija.

Paras tulokset tulevat fromsuper-kokenut ja ammattitaitoinen remontin yritykset, jotka ovat tehneet vähintään one203k remontin aiemmin.,

Muista: koko hanke voi olla hallussa yksi urakoitsija, joka on haluton täyttämään tarvittavat lomakkeet.

saatat jopa mennä niin pitkälle, että kirjoittaa 203k paperityötä vaatimukset osaksi urakoitsijan sopimuksen.

Hae tarjoukset

Kun urakoitsija on mukana auttaa sinua completeyour laina, saada virallista tarjousta. Varmista, etteivät tarjoukset ole arvauksia. Niiden on oltava täysin turvallisia.

syynä on se, että lainanantaja tekee lopulliset tarjoukset arvioijalle, joka rakentaa työn arvon sen kiinteistön tulevaan arvoon, johon lainasi perustuu.,

bid dollar amountslaterin muuttaminen voi aiheuttaa ylimääräisiä arviointikustannuksia ja käynnistää uudelleen hyväksymisen lainanantajan kanssa. Jälleen, varmista, että urakoitsija tietää kaiken tämän!

Submiteverything lainanantajalle

tässä vaiheessa, lainanantaja on on tulot, varojen ja luotto-raportti tietoja. Kun siinä on kaikki vaaditut tarjouspaperit, lainasi voi mennä lopulliseen hyväksyntään.

Sulkemislainan

allekirjoitat lopulliset asuntolaina-asiakirjat, ja talo on virallisesti sinun.,

Thecontractor aloittaa työt

kun laina on valmis,urakoitsijat voivat aloittaa kotiparannukset. Riippuen korjausten laajuudesta, voit ehkä liikkua samanaikaisesti.

isommissa projekteissa Järjestäydy asumaan jonnekin muualle,kunnes työ on valmis. Voit rahoittaa jopa tosix kuukausien kiinnitys maksuja Oman lainamäärä antaa tilaa budjetissasi tehdä niin.

Move inand enjoy

teos on valmis, ja sinä olet kauniin uuden kodin omistaja.,

olet todennäköisesti rakentanut tonof Equityn lyhyessä ajassa, eikä sinun tarvinnut ryhtyä tarjouskilpailuun ideaalikotisi ostamiseksi.

FHA 203k laina vaatimukset 2021

203k on alatyyppi suosittu FHA laina, joka on tarkoitettu auttamaan niitä, jotka eivät muuten ehkä oikeutettuja asuntolaina.

FHA joustavuutta makes203k pätevyys huomattavasti helpompaa kuin tyypillinen rakentaminen lainan.,

203k luotto scorerequirements

FHA avulla luotto pisteet alas 580, vaikka jotkut luotonantajat saattavat vaatia pisteet 620-640 saada 203k laina.

silti, se on paljon pienempi kuin 720 tai korkeampi sinun todennäköisesti tarvitsisi perinteisen rakennuslainan.

Minimi etumaksu

FHA vaatii vain 3,5 prosenttia alas maksu, joka perustuu ostohinnan ja hankkeen kokonaiskustannukset. Esimerkiksi:

- Home price: $200,000

- projektin kokonaiskustannukset: $25,000

- käsiraha: $7,875 (3.,5% $225,000)

Voit saada 100 prosenttia oman käsiraha vaatimuksen kautta lahja perheen tai hyväksytty ei-voittoa tavoittelematon organisaatio.

tulot ja velkavaatimukset

lainanantajat selvittävät myös velkasuhteesi. Tässä vertaillaan kuukausituloja ja velanmaksuja.

yleensä alle 43prosenttia tuloistasi pitäisi mennä ehdotettuun asuntolainaan ja kaikkiin muihin kiinnelainoihin.

se on 430 dollaria maksuina 1 000 dollaria ennen veroja.,

esimerkiksi, jos tulotasot ovat $5000 per kuukausi, oman tulevaisuuden talon maksu plus automaattinen lainan maksut, studentloan maksut ja luottokortin laskuja ei pitäisi ylittää $2,150 kuukaudessa.

Loanamount

Käyttämällä FHA 203k laina, voit lainata jopa 110% kiinteistön proposedfuture arvo, tai koti-hinta plus remontin kustannukset, kumpi on pienempi.

mutta pidä mielessä, että lainan kokonaismäärä ei voi olla suurempi kuin alueesi FHA-lainarajoitukset.

käyttöaste

sinun on suunniteltava asuvasi ostamassasi kiinteistössä., Jos aiot korjata ja kääntää sijoituskohteena, 203k laina ei ole sinulle.

kansalaisuus

kaikki FHA-lainat ovat Yhdysvaltain kansalaisia ja laillisia vakituisia asukkaita. Luotonantajat tarkastavathyväksyntätilan hakemuksen tekohetkellä.

Vahvista 203k laina ohjelma tukikelpoisuuden (Feb 4, 2021)

FHA 203(k) lainanantajien

Ei jokainen asuntolaina lenderoriginates 203(k) lainat, ja ei jokainen laina upseeri tai kiinnitys brokerunderstands prosessi.

haluat varmistaa, että yhtiö, jonka kanssa työskentelet, on hyväksytty tekemään tämän lainan ja tekee paljon niitä.

The U. S., Osasto ofHousing and Urban Development (HUD) on hyödyllinen haku-sivulla voit vaiheita noudattaen määritellään, täyttääkö lainanantajan haluat käyttää on tehdä vähintään yksi 203k rehab lainan viimeisen 12 kuukautta.

kirjoita vain lainanantajan nimi yläreunassa, selaa alaspäin ja valitse 203k kuntoutus asuntolaina vakuutus ohjelma.

203k loanrates ja kiinnitys vakuutus

Asuntolainojen korot ovat hieman korkeampi FHA 203k lainat kuin vakio FHA lainat.

odottaa saavansa noin 0,75-1,0 prosenttia suuremman osuuden kuin tavallisen FHA-asuntolainan.,

edelleen FHA: n peruskorot ovat markkinoiden alhaisimpia, joten 203k: n hinnat ovat kilpailukykyisiä.

maksat myös FHA: n asuntolainavakuutuksen. Tämä maksaa 1,75% koko lainan määrä kertasuorituksena (yleensä vyöryivät laina) ja 0.85% vuosittain (jaettu 12 yhtä kuukausimaksut).

250 000 dollarin lainalla se on 4 375 dollaria etukäteen ja ylimääräinen 177 dollaria kuukaudessa.

Tarkista FHA 203k-lainakelpoisuutesi täällä (4.2.2021)

mitä korjauksia voin tehdä?

203kloaania on kahdenlaisia. Kumpi valitaan riippuu korjaustöiden laajuudesta.,

Rajoitettu 203k kiinnitys (aiemmin tunnettu nimellä ’Virtaviivaistaa 203k’)

Tämän vaihtoehdon avulla voit todo useimmat kosmeettisia korjaus työtä, mukaan lukien asiat, kuten keittiöt ja kylpyhuoneet.

ilmoitettu raja costsis $35,000. FHA 203k-laina edellyttää kuitenkin ”puskuria”, joka on 15 prosenttia kaikista tarjouksista.

tätä puskuria kutsutaan acontingencyksi. Se on” varmuuden vuoksi ” rahasto, joka kattaa kustannusylitykset. (Jos vararahastoa ei käytetä, se hyvitetään takaisin sinulle).

niin, ”todellinen” maximumrepair kustannukset voivat olla noin$31,000.,

Useimmat ei-rakenteellinen,ei-ylellisyyttä kohteita ovat hyväksyttäviä:

- Keittiö ja kylpyhuone remodels

- Laitteen vaihto

- LVI-päivityksiä tai korvaavia

- Matto ja lattia

- Katon vaihto myös vesikourut ja syöksytorvien

- Maalaus

- Korjaus turvallisuuden ja terveyden kysymykset

- energiatehokas koti parannuksia

- Septinen järjestelmän parannuksia

- Ja paljon muuta

lyhyesti sanottuna, et voi tehdä mitään rakenteellisia (siirrä kuorma-bearingwalls, lisää huonetta) tai muuttaa jalanjälki kotiin.,

Joten miksi valita Rajoitettu 203k vaihtoehto? Koska enemmän lainanantajat tarjoavat sitä kuin koko 203k. ja, se on paljon yksinkertaisempi prosessi kuin standardi vaihtoehto.

Standard203k rehab laina

standardi FHA 203k laina, voit tehdä vain aboutanything haluat kotiin, paitsi ei-pysyviä muutoksia tai lisäämällä luxuryamenities.,

Sallittu hankkeita käytetään standardin 203k ovat:

- Rakenteelliset muutokset

- Muuntaa yhden perheen kotiin 2-, 3-, tai 4-yksikön kotiin, tai päinvastoin

- Liittäminen yleiseen viemäriin tai vesi

- Joitakin suurempia maisemointi hankkeita

- Parantaa vammaisten henkilöiden

- Liiku talon eri-sivusto

lisätietoja vakio vs. rajoitettu 203k, katso: Sinun Pitäisi Valita Vakio-Tai Rajoitettu 203k?,

Mitä et voi tehdä 203k laina

Kun FHA203k suuntaviivoja ovat melko lieviä, on olemassa joitakin asioita, et voi käyttää therehab varoja. Esimerkiksi:

- Pieniä maisemointi

- Lisäämällä ylelliset mukavuudet, kuten tenniskenttä, grillipaikka, tai uima-allas

- Hanketta, joka kestää kauemmin kuin 6 kuukautta

näissä tapauksissa, muita vaihtoehtoja voisi olla parempi sovi, kuten saada kotiin pääoma lainan jälkeen osto, tai muita vaihtoehtoja mainittu seuraavassa jaksossa.,

remontoinnista laina vaihtoehtoja

On olemassa useita syitä, FHA 203k ehkä ole bestoption.

saatat tarvita vain muutaman tuhannen dollarin forminor-työtä, esim. Tai remonttisi voi olla ylellinen tai tyyris Fhaguidelinesille. Kannattaa tehdä työ itse.

tai mieluummin laina, joka ei vaadi henkivakuutusta.,

Tässä tapauksessa on areother lainat, ja ainakin yksi voi olla parempi sopivat:

- Kotiin pääoma lainan — Myös kutsutaan toinen asuntolaina, nämä on yleensä kiinteä-korko kiinnitykset ovat korkeammat korot, mutta maksaa vähemmän peräisin ja eivät vaadi kiinnitys vakuutus. Ne sopivat erinomaisesti hankkeisiin, jotka vaativat suuren summan etukäteen., Saalis on, että tarvitset kotiin pääoma nyt, ennen kuin sinun on parantaa omaisuutta, koska toinen kiinnitys lainanantajat tyypillisesti lainata jopa 90 prosenttia-on omaisuuden arvo

- HELOC — home equity line of credit on hyvä vaihtoehto, kun tarvitset joustavuutta tai ei tarvitse lainata paljon kerralla. Se on yleensä vaihtuvakorkoinen, ja maksat korkoa nostamistasi summista. Voit maksaa sen takaisin ja käyttää sen loppuun asti. Setup kustannukset ovat edullisia., Kuten toinen asuntolaina, tarvitset joitakin nykyisiä kotiin pääoma saada HELOC

- Fannie Mae on Kotikäyttöä kiinnitys — Tämän laina ohjelma voit ostaa ja kuntoutukseen a-kotiin, jossa on vain 5% alas. Se ei vaadi 1,75 prosentin etukäteisvakuutusmaksua kuten FHA. Ja jos luotto on hyvä, kuukausittainen asuntolainavakuutus on myös halvempi. Lopuksi, saat peruuttaa kiinnitys vakuutus kun sinulla on 22 prosenttia kotiin pääoma

- Cash-out jälleenrahoittaa — Kuten HELOC tai kotiin pääoma lainan, cash-out jälleenrahoittaa voi hyödyntää oman kodin, oman pääoman rahoituksen kotiin parannuksia., Mutta sen sijaan, että lisäisi toisen asuntolainan, uusi laina korvaisi myös nykyisen asuntolainasi sekä tarjoaisi rahaa remontteihin. Tämä on hyvä vaihtoehto, kun olet jälleenrahoituksen lyhyempi laina-aika tai pienempi korko verrattuna nykyisen kiinnitys

lisätietoja ja apua päättää, minkä tyyppinen laina käyttää, katso: 6 tyyppisiä kotiin parannus lainat — mikä niistä on paras sinulle?

Käyttää 203k laina askel askeleelta

Tässä ovat vaiheet sinun’llcomplete kun ostaa järjestelijä-ylempi kanssa FHA 203k laina.,

Se on vähän valtion ”tavallinen” lainaa, koska voit olla lähetät luettelon kotiin parannuksia, ja loandoesn ole täysin rahasto, kunnes parannuksia on tehty.

- Etsi lainanantaja, joka on hyväksytty tekemään 203k: n rautalainoja. Saada useita asuntolaina lainauksia, joten voit olla varma, että olet saada hyvä sopimus

- Hakea oman kodin laina ja saada pre-hyväksyntä kirje

- Etsi majoituspaikka. Varmista, että tarjouksessasi on kieli, joka osoittaa, että tarvitset 203k lainan oston suorittamiseen., Huomaa, että suurin lainamäärä laskelma on erilainen ostosten osalta. Tutustu HUD: n maximum Mortgage Worksheet lisätietoja

- Etsi FHA 203k konsultti, jos kodin parannus kustannukset ylittävät noin $31,000. Tämä henkilö järjestää yksityiskohtaisen ehdotuksen lisensoitu urakoitsijat. Se sisältää tehtävän työn laajuuden ja yksityiskohtaisen kustannusarvion

- löytää urakoitsijan kirjoittamaan arvio tarvittavasta työstä ja tarvittavista materiaaleista., Et saa tehdä työn itse, jos olet ammattilainen, full-time rakentaja

- lainanantajan, kun antaa luvan, saavat kodin arvioidusta (ja ilman parannuksia)

- Jälkeen arviointi, laina voi sulkea ja urakoitsijat voivat aloittaa työt kotiin kunnostukset

Kun laina sulkeutuu ja varoja, myyjä saa maksun. Loput lainanantajasi rahoista menee sulkutilillesi.

lainanantaja (tai sen edustaja) luovuttaa esitettyjä varoja sopimuksen tekijälle töiden valmistuttua.,

Kun urakoitsija suorittaa työn, omistat remontoitu talo, joka voi olla jo arvokkaampi kuin olet maksanut sen.

Se on hyvä sijoitus sekä koti räätälöidä tarpeitasi.

Vahvista 203k laina ohjelma tukikelpoisuuden (Feb 4, 2021)

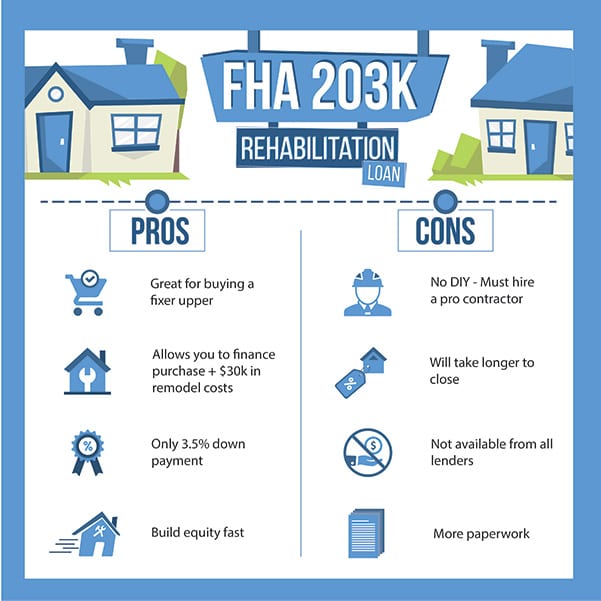

Edut: FHA 203k lainan avulla voit rakentaa oman pääoman nopeasti

osta-ja-kuntoutukseen strategycan antaa asunnon ostajien instant equity, ja paljon se.

korjattavia tai korjattavia koteja voi olla halvalla, eivätkä korjaukset välttämättä ole kovin kalliita.,

esimerkiksi, housepotentially arvoltaan $250,000 voi myydä vain 200 000 dollaria, kun se tarvitsee vain $20 000 korjauksia. Se jättää $30,000 potentiaalista pääomaa ostajalle aloitteen hallita korjauksia.

Mukaan todellinen estatedata verkkosivuilla Realtytrac, mediaani kotiin hinta ”ahdistunut” myynti oli 42percent alhaisempi kuin hinta nettouttaa ei-ahdistunut tilanteissa. Se on iso summa.

ongelma tulee, kuitenkin, kun ostaja menee rahoitus kotiin ostaa.

useimmat asuntolainaohjelmat vaativat, että asuntojen on oltava lähes huippukunnossa ennen lainan hyväksymistä.,

sinne tulee FHA 203K rehab-laina.

liittovaltion Asuntohallinnon (FHA) 203k-laina antaa ostajille mahdollisuuden rahoittaa koti ja jopa 35 000 dollarin korjaukset yhdellä lainalla.

on mahdollista alentaa kuukausimaksut ja enemmän oman kodin hetkellä liikutaan, verrattuna ystävillesi ja naapurit.

Varjopuolet 203k laina ohjelma

Kuten voit odottaa, tästä on joitakin plussia ja miinuksia kanssa 203k laina ohjelma.

hyödyt ovatundenable., Voit:

- Saada instant pääoma

- Käsitellä vähemmän kilpailua ostaa kotiin

- Saada arvokasta kokemusta remodeling kotiin

Mutta jokainen palkkio tulee esityön. 203k laina ei ole poikkeus.

kuten edellä todettiin, sinun on turvattava hyvämaineiset urakoitsijat ja oltava uber-ahkera, jotta he saavat paperityöt valmiiksi.

älä ihmettele, jos lainanantaja vaatii lähettämään tarjouksen takaisin urakoitsijalle pari kolme kertaa puuttuvien tietojen vuoksi.

sinulla on myös todecide päivitykset, jotka ovat budjetissasi., Se voi olla jännittävää, mutta stressaavaa. Sinun täytyy tehdä päätöksiä nopeasti, jotta lainaproval pysyy raiteillaan.

lisäksi lainapesti vie enemmän aikaa kuin tavallinen laina.

paperityövaatimukset kasvavat 2-3-kertaisiksi verrattuna vakiolainaan.

mene prosessiin odottaen ja omaksuen tämän tosiasian. Älä luule, että olet poikkeus, joka sulkee lainan viidessätoista päivässä. Aseta realistiset odotukset myyjän kanssa!

oletko valmis tacklethese suhteellisen vähäiset haitat hyötyä?, Sitten 203k laina ontodennäköisesti oikea laina sinulle.

FHA 203K rehab laina FAQ

yleensä myös suurin osa hakijoista, jotka saisivat FHA-lainan, hyväksytään 203k: n lainaan.

Sinun on oltava vähintään 580 luotto pisteet (vaikka jotkut lainanantajat vaativat 620-640); vähintään 3,5% käsiraha, joka perustuu ostohinnan plus korjaus kulut; riittävät tulot lainan takaisinmaksuun; ei liian paljon olemassa olevan velan, ja YHDYSVALTAIN kansalainen tai laillinen pysyvä asuinpaikka. Lisäksi sinun täytyy ostaa kotiin aiot asua.,

203k-prosessi sisältää muutamia lisävaiheita verrattuna tavalliseen FHA-lainaan.

ensin haet ja saat hyväksynnän. Sitten löydät urakoitsijan, saat korjaustarjouksia, ja määrittää lopullisen lainasumman mukaan lukien rakennuskustannukset.

seuraavaksi asuntolainayhtiön on vakuutettava ja hyväksyttävä lainasi. Sen jälkeen laina voi sulkeutua, urakoitsija voi aloittaa remontin, ja asuntolainayhtiö maksaa ne rakentamisen valmistuessa.

lopputarkastuksen jälkeen uuteen kotiin saa vapaasti muuttaa.,

203k laina kattaa koko ostohinnan kotiin, plus kaikki tukikelpoiset korjauksia (ei-rakenteelliset korjaukset ”Rajoitettu 203k” – ohjelma). Esimerkiksi, jos kodin hinta on $250,000 ja $20,000 korjauksia tarvitaan, uusi laina on $270,000 plus vaadittu varautuminen tai ”puskuri” prosenttiosuus.

voit lainata jopa 110 prosenttia kiinteistön ehdotetusta tulevasta arvosta, tai asunnon hinnan Plus korjauskustannukset, riippuen siitä kumpi on pienempi., Mutta huomaa, että koko ostohinnan plus korjauskustannukset on silti kuuluttava FHA laina rajoja alueella. Katso paikallinen rajasi täältä.

203k-laina voi olla hyvinkin lisäponnistelun arvoinen, varsinkin jos asunnon voi ostaa alennuksella. Ostaja maksaa esimerkiksi 200 000 dollaria ränsistyneestä kodista, mutta tekee 20 000 dollaria korjauksiin. Koska koti on nyt ”avaimet käteen-tilassa”, se olisi arvoltaan 240 000 dollaria avoimilla markkinoilla. Ostaja saa heti 20 000 dollaria omaa pääomaa. Tämä skenaario ei ole harvinaista nykypäivän markkinoilla.,

ei. Nämä lainat ovat saatavilla vain ostajat, jotka aikovat asua kotona lähitulevaisuudessa. Kyllä, voit myydä kotiin joskus, mutta et voi tehdä liiketoimi tietäen voit myydä talo niin pian kuin se on korjattu.

ei. Vain pysyviä, liitettyjä päivityksiä saa rahoittaa. Laitteet ovat kunnossa, mutta eivät huonekaluja, jotka eivät tuo lisäarvoa kotiin ja voidaan poistaa.

kuten kaikilla FHA-lainoilla, myös 203k: lla on matala käsirahavaatimus. Laina edellyttää, että lasket 3,5% kokonaisostohinnasta sekä korjauskustannuksista ja vaadituista varautumiskustannuksista (”puskuri”).

esimerkiksi, $200,000 kotiin $30.000 korjaus ja ennakoimattomia kustannuksia vaatisi käsiraha $8,050 (3,5% 230 000 dollaria).

pitää mielessä, että sulkemiskustannukset ovat voimassa ja ne ovat käsirahan lisäksi. 203k: n lainan päätöskustannukset ovat tyypillisesti 3-6 prosenttia kauppahinnasta.

sinun on asuttava kotona ensisijaisena asuinpaikkanasi 12 kuukautta ennen vuokraamista tai myymistä.

203k: n lainan sulkemiseen menee todennäköisesti vähintään 60 päivää, kun taas tyypillinen FHA-laina voi kestää 30-45 päivää. On enemmän paperityötä mukana 203k, sekä paljon edestakaisin urakoitsijan saada lopulliset tarjoukset. Älä odota sulkea 203k laina 30 päivää tai vähemmän.

yleensä ei. Sinun täytyy valita lisensoitu urakoitsijat kaikkiin töihin., Ainoa poikkeus on, jos olet lisensoitu ja päätoiminen urakoitsija kaupan. Näissä tapauksissa jotkut lainanantajat voivat hyväksyä DIY-työn.

Kyllä. Voit valita 203k lainan säädettävällä korolla (ARM) tai kiinteällä korolla (30 – tai 15-vuotinen kausi). Säädettävä korko voisi säästää rahaa, varsinkin kun hinnat ovat korkeat, jos aiot myydä kotiin pian ensimmäisen vuoden jälkeen omistat sen.

Kyllä., Tavanomaisten sulkemiskulujen lisäksi odotetaan noin 1,5 prosentin lisämaksua lainasummasta. Ja, sinulta veloitetaan HUD – konsulttimaksu riippuen projektin koosta. Maksu vaihtelee tyypillisesti 400 dollarista 1 000 dollariin.

FHA 203k-laina voi auttaa sinua saamaan välittömän oman pääoman kotiisi rahoittamalla kotiparannuksia, jotka tuovat lisäarvoa heti. Hakuprosessi vie kuitenkin enemmän aikaa ja enemmän huomiota yksityiskohtiin verrattuna tavanomaiseen FHA: han tai tavanomaiseen lainaan.,

Voinko jälleenrahoittaa 203k: n lainan?

useimmat käyttävät FHA203k-lainaa asunnon ostamiseen, mutta sitä voidaan käyttää myös jälleenrahoitukseen.

niin kauan kuin sinulla on atleast $5,000 parannuksia, voit käyttää tätä refi vaihtoehto.

lainanantaja tilaa anappraisalin, jossa on kaksi arvoa: ”as-is” eli nykyinen kiinteistöarvo ja”parannettu arvo” remontin jälkeen.,

maksimi jälleenrahoittaa loanamount (jollei FHA laina rajoja), on alhaisin näistä kolmesta laskelmat:

- olemassa olevan velan ennen kuntoutukseen, sekä kustannusarvio parannuksia ja sallittu päätöskurssi kustannukset

- -on arvo plus kuntoutuksen kustannukset

- 110 prosenttia jälkeen-parannettu arvo x 97.75%

Jos olet omistanut omaisuuden alle vuoden, lainanantaja on käyttää hankintameno, plus dokumentoitu kuntoutuksen kustannuksia, maksimi lainan määrä.

sinulla ei tarvitse olla olemassa olevaa FHA-lainaa, jotta voit käyttää FHA 203k-lainaa jälleenrahoitukseen.,

Miten haen?

aina kannattaa shoppailla ja löytää paras lainanantaja. Mutta 203k-lainalla et välttämättä aina halua lainanantajaa, jonka korko on alhaisin.

on usein parempi hyväksyä ahigherin korko, jos se tulee paljon yli 203k lainanantajalta kuin lainanantajalta, joka tarjoaa matalampaa korkoa.

Tämä on harvinainen poikkeus asuntolaina ostos, joilla alin korko voi olla paras etu.

203k: n lainojen,urakoitsijoiden ja lainanantajien maailmassa kokemus on tyypillisesti enemmänvastike.,

Täytä lyhyt lomake tästä linkistä ja tarkista kelpoisuutesi 203k: n lainanantajalta verkostossamme.

saat ratequoten, kelpoisuustarkastuksen ja lisäohjeita siitä, onko laina oikea sinulle.

Verify your new rate (Feb 4th, 2021)

Vastaa