dus u wilt een fixer-upper kopen

het kopen van een huis dat enige TLC nodig kan een goede keuze zijn.

imperfecte huizen komen met minder concurrentie van andere kopers, en je kunt tienduizenden dollars in extra equity bouwen in een korte tijd door relatief kleine verbeteringen aan te brengen.

maar er is een reden dat niet zoveel mensen een fixer-upper willen kopen. Het kost meer werk, planning en tijd in vergelijking met het kopen van uw standaard “turn-key” huis.,

klaar voor de uitdaging? De Rewards wachten. Hier zijn je eerste stappen.

Controleer of u in aanmerking komt voor FHA 203k-leningen (4 februari 2021)

In dit artikel (ga naar…)

- Wat is een FHA 203k-lening?

- Hoe werkt het leningprogramma 203k?

- FHA 203k leningvereisten

- FHA 203k kredietverstrekkers

- 203k leningrente en hypotheekverzekering

- welke reparaties kan ik doen?

- alternatieven voor woningrenovatie

- stap-voor-stap proces

- 203k lening voordelen en nadelen

- FAQ

Wat is een FHA 203k-lening?,

met een lening van FHA 203k (soms afgekort tot een Rehab-lening of een bouwlening van FHA) kunt u niet één,maar twee belangrijke posten financieren:

- het huis zelf

- benodigde/gewenste reparaties

deze lening richt zich op een veelvoorkomend probleem bij het kopen van een fixer-woning: kredietverstrekkers keuren vaak geen leningen goed voor woningen die grote reparaties nodig hebben.

omdat de kredietgever reparaties volgt en verifieert wanneer hij een lening van 203k gebruikt, is hij bereid een lening goed te keuren voor een woning die hij anders niet zou overwegen.,

Dit gezegd zijnde, wil een geldschieter de financiering goedkeuren, dan moet de woning al aan bepaalde veiligheids-en leefbaarheidsnormen voldoen.

als het huis te vervallen is, kunt u geen FHA 203k rehab-lening gebruiken.

Dit programma kan een goede optie zijn voor mensen met een krapper budget, die een oudere of vervallen woning willen kopen en repareren in plaats van een duurdere turn-key woning te kopen.

Verify your 203k loan eligibility (Feb 4th, 2021)

Hoe werkt het 203k loan program?,

Het proces voor een FHA 203k lening is zoals die van regularhome kopen, met een aantal wijzigingen:

- Toepassen met een 203k-goedgekeurde geldschieter

- goedgekeurd te Krijgen voor de lening

- Kies een aannemer

- Get ‘biedingen’ (de schattingen voor de reparatie)

- Sluit de lening

- reparaties

- Verplaatsen

het Ontvangen van een definitieve goedkeuring gaat de voering van de aannemers en de ontvangst van inschrijvingen, en een aantal extra hoepels te springen door.

raak echter niet gestrest bij dit proces. De 203k-kredietgever rijdt het proces en begeleidt u erdoor.,Je staat er niet alleen voor.

Kies uw projecten

de eerste stap is beslissen welke verbeteringen aan uw huis u wilt doen (zie ” wat voor soort reparaties kan ik doen?” hieronder).

de kredietgever zal eisen dat alle veiligheids – of gezondheidsrisico ‘ s eerst worden aangepakt-dingen zoals schimmel, gebrokenvensters, loodhoudende verf en ontbrekende leuningen.

kies van daaruit welke cosmetische items u wilt verzorgen.

bijvoorbeeld, stel dat je apparaten wilt vervangen, voeg graniet toe in de keuken, en giet de badkamer. Dit zijn allemaal aanvaardbare projecten voor de lening.,

Kies uw contractors

als u uw projectlijst bij elkaar hebt, zoek dan contractors.

de contractanten moeten een vergunning hebben en verzekerd zijn, en moeten doorgaans voltijds werken. Je kunt geen maatjes gebruiken die aan de zijkant bouwen, en je kunt het werk meestal niet zelf doen, tenzij je een aannemer van beroep bent.

De beste resultaten zullen komen van ervaren en professionele removalingbedrijven die in het verleden ten minste één 203k renovatie hebben uitgevoerd.,

onthoud: uw gehele project kan worden opgehouden door een contractant die niet bereid is de nodige formulieren in te vullen.

u zou zelfs zo ver kunnen gaan om de 203k papierwerk vereisten in de contractant agreement op te nemen.

Krijg uw biedingen

zodra uw contractant aan boord is om u te helpen uw lening af te ronden, ontvang officiële biedingen. Zorg ervoor dat de biedingen geen gissingen zijn. Ze moeten volledig accuraat zijn.

de reden is dat de kredietgever definitieve biedingen zal indienen bij de taxateur, die de waarde van het werk bouwt in de toekomstige waarde van het onroerend goed, waarop uw lening is gebaseerd.,

Het wijzigen van het bedrag van de inschrijvingen in dollar later zou extra beoordelingskosten met zich kunnen brengen en aanleiding kunnen geven tot hergoedkeuring met de aanbieder. Nogmaals, zorg ervoor dat uw aannemer dit allemaal Weet!

dien alles in bij de kredietgever

Op dit moment heeft de kredietgever informatie over uw inkomsten, activa en kredietrapport. Zodra het heeft alle benodigde biedpapieren, uw lening kan gaan naar de definitieve goedkeuring.

Closede lening

u ondertekent de laatste hypotheekdocumenten en het huis is officieel van u.,

de contractant begint met werken

zodra de lening is afgerond,kunnen de contractanten beginnen met de woningverbeteringen. Afhankelijk van de omvang van de reparaties, kunt u in staat zijn om te bewegen op hetzelfde moment.

voor grotere projecten,arrangeer ergens anders te wonen totdat het werk is voltooid. U kunt financieren tot zes maanden van hypotheek betalingen in uw leenbedrag om ruimte in uw budget om dit te doen.

Ga naar binnen en geniet van

het werk is voltooid en u bent de eigenaar van een mooi nieuw huis.,

u hebt waarschijnlijk in korte tijd een ton equity opgebouwd, en u hoefde geen biedoorlog aan te gaan om uw ideale woning te kopen.

FHA 203k leningvereisten voor 2021

een 203k is een subtype van de populaire FHA-lening, die bedoeld is om mensen te helpen die anders niet in aanmerking komen voor een hypotheek.

FHA ‘ s flexibiliteit maakt 203k-Kwalificatie drastisch eenvoudiger dan voor een typische bouwlening.,

203k kredietwaardigheidsvereisten

FHA maakt kredietscores mogelijk tot 580, hoewel sommige kredietverstrekkers mogelijk een score van 620-640 nodig hebben om in aanmerking te komen voor een lening van 203k.

toch is dat veel lager dan de 720 of hoger die je waarschijnlijk nodig zou hebben voor een conventionele bouwlening.

minimale aanbetaling

FHA vereist slechts een aanbetaling van 3,5 procent, gebaseerd op de aankoopprijs en de totale projectkosten. Bijvoorbeeld:

- huizenprijs: $ 200.000

- totale projectkosten: $ 25.000

- aanbetaling: $7.875 (3.,5% van $ 225.000)

u kunt 100% van uw aanbetaling ontvangen via een gift van familie of een erkende non-profit organisatie.

inkomsten-en debt-vereisten

kredietverstrekkers zullen ook uw schuld-inkomensverhouding onderzoeken. Dit is de vergelijking van uw maandelijkse inkomen en schuldbetalingen.

Doorgaans gaat minder dan 43 procent van uw inkomen naar uw voorgestelde hypotheekbetaling plus alle andere schulden.

dat is $ 430 in betalingen per $ 1.000 van vóór belastingen.,

bijvoorbeeld, als uw inkomen $5.000 per maand is, mag uw toekomstige huisbetaling plus Automatische leningbetalingen, studentenleningen en creditcardrekeningen niet hoger zijn dan $2.150 per maand.

leenbedrag

met behulp van een FHA 203k-lening kunt u tot 110% van de voorgestelde toekomstige waarde van het onroerend goed lenen, of de prijs van het huis plus renovatiekosten, indien deze lager is.

maar houd er rekening mee dat uw totale leningbedrag niet hoger kan zijn dan de FHA-leninglimieten van uw regio.

bezetting

u moet van plan zijn om te wonen in het onroerend goed dat u koopt., Als u van plan bent om te repareren en om te draaien als een beleggingsobject, is de lening 203k niet voor u.

burgerschap

alle FHA-leningen zijn beschikbaar voor Amerikaanse burgers en wettige permanente ingezetenen. Kredietverstrekkers zullen de status van Citizenship verifiëren op het moment van de aanvraag.

Controleer of uw 203k-kredietprogramma in aanmerking komt(4 Feb, 2021)

FHA 203(k) kredietverstrekkers

niet elke hypotheekverstrekker heeft 203 (k) leningen, en niet elke loan officer of hypotheekmakelaar onderstaat het proces.

u wilt ervoor zorgen dat het bedrijf waarmee u werkt, is goedgekeurd om deze lening te doen en veel van deze leningen doet.

de VS, Department ofHousing and Urban Development (HUD) heeft een handige zoekpagina die u kunt gebruiken om te bepalen of de kredietgever die u wilt gebruiken heeft gedaan ten minste een 203k rehab lening in de laatste 12 maanden.

u typt gewoon de naam van de kredietgever bovenaan in, scroll naar beneden en vink het vakje aan voor het 203k-programma voor revalidatie-hypotheekverzekeringen.

203k leentarieven en hypotheekverzekeringen

hypotheektarieven zijn iets hoger voor 203k FHA-leningen dan voor standaard FHA-leningen.

verwacht een rente van ongeveer 0,75% tot 1,0% hoger te ontvangen dan voor een standaardfha-hypotheek.,

toch behoren de basis-FHA-tarieven tot de laagste op de markt, zodat 203k-tarieven concurrerend zijn.

u betaalt ook een FHA-hypotheekverzekering. Dit kost 1,75% van het volledige leningbedrag als een vast bedrag (meestal opgerold in de lening) en 0,85% per jaar (verdeeld in 12 gelijke maandelijkse betalingen).

op een lening van $ 250.000, dat is $ 4.375 vooraf en een extra $177 per maand.

Controleer hier of u in aanmerking komt voor FHA 203k-leningen (4 februari 2021)

welke reparaties kan ik uitvoeren?

Er zijn twee typen 203kloans. Welke u kiest, hangt af van de omvang van de reparatiewerkzaamheden.,

Limited 203k mortgage (voorheen bekend als de ‘Streamline 203k’)

met deze optie kunt u de meeste cosmetische reparatiewerkzaamheden uitvoeren, inclusief zaken als keukens en badkamers.

De vermelde kostenlimiet bedraagt $ 35.000. Voor een lening van FHA 203k is echter een” buffer ” vereist die gelijk is aan 15% van de totale inschrijvingen.

deze buffer wordt acontingency genoemd. Het is een” voor het geval ” fonds om kostenoverschrijdingen door uw contractant te dekken. (Als het fonds voor onvoorziene uitgaven niet wordt gebruikt, wordt het terug aan u gecrediteerd).

dus, uw” echte ” maximale reparatiekosten kunnen ongeveer$31.000 bedragen.,

de Meeste niet-structurele,niet-luxe artikelen aanvaardbaar zijn:

- Keuken en badkamer renovaties

- Apparaat van vervangende

- HVAC-upgrades of vervangingen

- Tapijt en vloeren

- het Dak vervangen inclusief goten en downspouts

- Schilderij

- het Herstellen van de veiligheid en gezondheid

- Energie-efficiënte verbeteringen aan het huis

- Septische systeem verbeteringen

- En veel meer

kortom, je kunt niet alles doen structurele (beweeg belasting-bearingwalls, toevoegen kamers) of wijzigen van de voetafdruk van de woning.,

dus waarom kiezen voor de beperkte 203k optie? Omdat meer kredietverstrekkers het aanbieden dan de volledige 203k. en, het is een veel eenvoudiger proces dan de standaard optie.

standaard203k rehab lening

met de standaard FHA 203k lening, kunt u gewoon doen over alles wat u wilt in de woning, behalve niet-permanente wijzigingen of het toevoegen van luxuryamenities.,

Toegestane projecten usingthe standaard 203k zijn:

- Structurele veranderingen

- het Omzetten van een eengezinswoning in een 2-, 3-, of 4-eenheid huis, of vice versa

- het Aansluiten op het openbaar riool of water

- Sommige grotere groenprojecten

- Verbeteren van de toegankelijkheid voor personen met een handicap

- het Verplaatsen van het huis naar een andere site

Voor meer informatie over de standaard vs. beperkt 203k, zie: Zou U Kiezen voor Een Standaard Of Beperkt 203k?,

wat kunt u niet doen met de lening van 203k

hoewel de fha203k-richtlijnen vrij mild zijn, zijn er een aantal dingen waarvoor u de hab-fondsen niet kunt gebruiken. Bijvoorbeeld:

- Minor landscaping

- het toevoegen van een luxe voorziening zoals een tennisbaan, een barbecueplek of een zwembad

- projecten die langer dan 6 maanden in beslag nemen

in deze gevallen kunnen andere opties beter passen, zoals het krijgen van een woningkrediet na aankoop, of andere alternatieven die in de volgende sectie worden genoemd.,

alternatieven voor woningrenovatie

Er zijn verschillende redenen waarom de FHA 203k misschien niet uw beste optie is.

u heeft bijvoorbeeld maar een paar duizend dollar nodig voor uw werk. Of uw renovatie kan luxueus of prijzig zijn voor FHAguidelines. Misschien wil je het werk zelf doen.

of u geeft de voorkeur aan een lening waarvoor levenslang geen hypotheekverzekering vereist is.,

in dat geval zijn er andere leningen, en ten minste één zou beter passen:

- Home equity loan — ook wel een tweede hypotheek genoemd, deze hypotheken hebben meestal een hogere rente, maar kosten minder om te ontstaan en vereisen geen hypotheekverzekering. Ze zijn geweldig voor projecten die een groot bedrag vooraf., Het nadeel is dat je nu wat eigen vermogen nodig hebt, voordat je het onroerend goed verbetert, omdat tweede hypotheekverstrekkers doorgaans tot 90 procent van de AS-is waarde van het onroerend goed

- HELOC lenen — de home equity kredietlijn is een goede optie als je flexibiliteit nodig hebt of niet veel tegelijk hoeft te lenen. Het heeft meestal een variabele rente, en je betaalt rente op de bedragen die u uit te trekken. U kunt terugbetalen en hergebruiken tot uw limiet. Setup kosten zijn low-to-none., Net als de tweede hypotheek, heb je wat bestaande eigen vermogen nodig om een HELOC

- Fannie Mae ‘ s HomeStyle hypotheek te krijgen — dit lening programma stelt je in staat om een huis te kopen en te rehabiliteren met slechts 5% down. Het vereist geen 1,75% vooraf hypotheek verzekeringspremie zoals FHA doet. En als je krediet goed is, is je maandelijkse hypotheekverzekering ook goedkoper. Tot slot kunt u de hypotheekverzekering annuleren zodra u 22% home equity

- Cash-out herfinanciering hebt-zoals een HELOC of home equity lening, kan een cash-out herfinanciering gebruikmaken van uw bestaande home equity om uw woningverbeteringen te financieren., Maar in plaats van het toevoegen van een tweede hypotheek, de nieuwe lening zou ook uw bestaande hypotheek te vervangen, samen met het verstrekken van contant geld voor renovaties. Dit is een geweldige optie wanneer u herfinanciert naar een kortere krediettermijn of een lagere rente in vergelijking met uw huidige hypotheek

voor meer informatie en hulp bij het beslissen welk type lening u wilt gebruiken, zie: 6 soorten woningverbeteringsleningen — welke is het beste voor u?

met behulp van de 203k lening stap voor stap

Hier zijn de stappen die u zult voltooien bij het kopen van een fixer-upper met een FHA 203k lening.,

Het is een beetje anders dan een “gewone” lening, omdat u uw lijst met verbeteringen aan uw huis zult indienen, en de lening niet volledig financiert totdat de verbeteringen zijn voltooid.

- zoek een kredietgever die is goedgekeurd voor 203k woningverbeteringsleningen. Krijg verschillende hypotheekcitaten zodat u er zeker van kunt zijn dat u een goede deal krijgt

- vraag uw woningkrediet aan en ontvang een pre-goedkeuring brief

- zoek een woning. Zorg ervoor dat uw aanbod een taal bevat die aangeeft dat u een lening van 203k nodig hebt om de aankoop te voltooien., Merk op dat uw maximale lening bedrag berekening is anders voor aankopen. Check out HUD ‘ s maximale hypotheek werkblad voor meer informatie

- vind een FHA 203k consultant als uw huis verbetering kosten zullen meer dan ongeveer $31.000. Deze persoon zal zorgen voor een gedetailleerd voorstel van gelicentieerde aannemers. Het zal de omvang van de te verrichten werkzaamheden bevatten en een gedetailleerde kostenraming

- vinden van een contractant om een schatting van de benodigde werkzaamheden en materialen te schrijven., U mag het werk niet zelf doen, tenzij u een professionele, fulltime bouwer bent

- de geldschieter, nadat hij u de toestemming heeft gegeven, zal uw woning laten taxeren (met en zonder verbeteringen)

- na de beoordeling kan uw lening worden gesloten en kunnen aannemers beginnen met het werken aan de woningrenovaties

wanneer de lening wordt gesloten en de fondsen worden betaald, wordt de verkoper betaald. De rest van het geld van je geldschieter gaat naar je geblokkeerde rekening.

de geldschieter (of zijn agent) geeft gesecuritiseerde middelen aan de contractant vrij zodra het werk is voltooid.,

zodra uw aannemer het werk heeft voltooid, bezit u een gerenoveerd huis dat misschien al meer waard is dan u ervoor betaalde.

dat is een goede investering en een huis aangepast aan uw behoeften.

Controleer of u in aanmerking komt voor een 203k-leningprogramma (4 februari 2021)

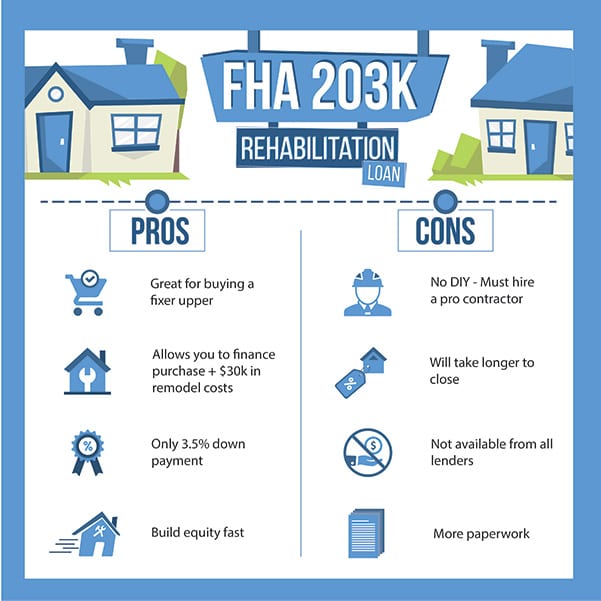

voordelen: met een FHA 203k-lening kunt u snel equity opbouwen

De buy-and-rehab-strategie kan huizenkopers direct equity geven, en veel daarvan.

huizen die reparatie of updating nodig hebben, kunnen goedkoop zijn, en de fixes zijn misschien helemaal niet erg duur.,

bijvoorbeeld, een huis met een potentiële waarde van $250.000 kan verkopen voor slechts $ 200.000 wanneer het slechts $20.000 aan reparaties nodig heeft. Dat laat $ 30.000 in potentiële equity voor een koper met het initiatief om de fixes te beheren.

Volgens real estatedata website Realtytrac was de mediane huizenprijs in een “noodlijdende” verkoop 42 procent lager dan de prijs die in niet-noodlijdende situaties werd gesaldeerd. Dat is een grote korting.

het probleem komt echter wanneer de koper de woningaankoop gaat financieren.

De meeste hypotheekprogramma ‘ s vereisen dat woningen in bijna topconditie zijn voordat de lening wordt goedgekeurd.,

dat is waar de FHA 203k rehab lening komt in.

De 203k-lening van de Federal Housing Administration (FHA) stelt kopers in staat om het huis te financieren en tot $35.000 aan reparaties met één lening.

Het is mogelijk om lagere maandelijkse betalingen en hogere equity in uw huis te hebben op het moment dat u verhuist, in vergelijking met uw vrienden en buren.

nadelen van het 203k-leningprogramma

zoals u zou verwachten, zijn er enkele pluspunten en minnen met het 203k-leningprogramma.

De voordelen zijn onbeperkt., U kunt:

- direct equity winnen

- omgaan met minder concurrentie om het huis te kopen

- waardevolle ervaring opdoen met het verbouwen van een huis

maar met elke beloning komt het voorbereidende werk. De lening van 203k is geen uitzondering.

zoals hierboven vermeld, zult u gerenommeerde aannemers moeten beveiligen en uber-ijverig moeten zijn om ze het papierwerk te laten voltooien.

wees niet verbaasd als de kredietgever van u verlangt dat u twee of drie keer een bod terugstuurt naar de contractant voor ontbrekende informatie.

u zult ook moeten beslissen over de upgrades die binnen uw budget vallen., Dat kan spannend zijn, maar ook stressvol. Je moet snel beslissingen nemen om ervoor te zorgen dat de leengoedkeuring op koers blijft.

bovendien kost het leenproces meer tijd dan een standaardlening.

U verhoogt de papierwerk vereisten met 2 tot 3 keer in vergelijking met een standaard lening.

ga in het proces dat dat feit verwacht en omarmt. Denk niet dat je de uitzondering bent die de lening binnen vijftien dagen sluit. Stel realistische verwachtingen met de verkoper!

bent u klaar om deze relatief kleine ongemakken aan te pakken om er de vruchten van te plukken?, Dan is een lening van 203k waarschijnlijk de juiste lening voor u.

FHA 203k rehab loan FAQ

in het algemeen zullen de meeste aanvragers die in aanmerking komen voor een FHA-lening ook worden goedgekeurd voor een lening van 203k.

u moet ten minste een kredietscore van 580 hebben (hoewel sommige kredietverstrekkers 620-640 vereisen); ten minste een aanbetaling van 3,5% op basis van aankoopprijs plus reparatiekosten; voldoende inkomen om de lening terug te betalen; niet te veel bestaande schuld; en Amerikaans staatsburgerschap of wettelijk permanent verblijf. Daarnaast moet u de aankoop van een huis dat u van plan bent om te wonen in.,

het 203k-proces omvat een paar extra stappen in vergelijking met een standaard FHA-lening.

eerst zult u zich aanmelden en goedgekeurd worden. Dan vind je een aannemer, krijg reparatie biedingen, en het bepalen van uw uiteindelijke lening bedrag inclusief bouwkosten.

vervolgens moet het hypotheekbedrijf uw lening opnemen en goedkeuren. Daarna kan de lening worden afgesloten, kan de aannemer beginnen met renovaties en zal het hypotheekbedrijf ze betalen als de bouw is voltooid.

na een laatste inspectie bent u vrij om te verhuizen naar uw nieuwe woning.,

de lening van 203k dekt de volledige aankoopprijs van de woning plus eventuele in aanmerking komende reparaties (niet-structurele reparaties voor het “beperkte 203k” – programma). Bijvoorbeeld, als de prijs van het huis is $ 250.000 en $ 20.000 in reparaties nodig zijn, de nieuwe lening zal zijn $270.000 plus een vereiste contingency of “buffer” percentage.

U kunt maximaal 110 procent van de voorgestelde toekomstige waarde van de woning lenen, of de woningprijs plus reparatiekosten, afhankelijk van wat minder is., Maar merk op dat uw totale aankoopprijs plus reparatiekosten nog steeds binnen de FHA lening grenzen voor het gebied moet vallen. Zoek hier je lokale limiet op.

een lening van 203k kan de extra inspanning zeker waard zijn, vooral als u een huis met korting kunt kopen. Bijvoorbeeld, een koper betaalt $ 200.000 voor een vervallen huis, maar doet $ 20.000 aan reparaties. Omdat het huis nu in “turn-key” conditie is, zou het $240.000 waard zijn op de open markt. De koper krijgt meteen $ 20.000 aan eigen vermogen. Dit scenario is niet ongewoon in de huidige markt.,

NR. Deze leningen zijn alleen beschikbaar voor kopers die van plan zijn om in de nabije toekomst in de woning te wonen. Ja, je bent in staat om het huis te verkopen op een dag, maar je kunt niet in te voeren in de transactie wetende dat je het huis zal verkopen zodra het is opgeknapt.

NR. Alleen permanente, bijgevoegde upgrades mogen worden gefinancierd. Apparaten zijn oké, maar geen meubels die geen waarde toevoegen aan het huis en kunnen worden verwijderd.

zoals alle FHA-leningen heeft de 203k een lage aanbetaling. De lening vereist dat u 3.5% van de totale aankoopprijs plus reparatiekosten en vereiste contingency (“buffer”) kosten.

bijvoorbeeld, een huis van $200.000 met $30.000 aan reparatiekosten en onvoorziene kosten zou een aanbetaling van $8.050 (3,5% van $230.000) vereisen.

houd er rekening mee dat slotkosten van toepassing zijn en bovenop de aanbetaling komen. De slotkosten voor een lening van 203k liggen doorgaans tussen 3% en 6% van de aankoopprijs.

u moet 12 maanden in het huis wonen voordat u het verhuurt of verkoopt.

het zal waarschijnlijk 60 dagen of meer duren om een lening van 203k af te sluiten, terwijl een typische FHA-lening 30-45 dagen kan duren. Er is meer papierwerk betrokken bij een 203k, plus veel heen en weer met uw aannemer om de laatste biedingen te krijgen. Verwacht niet om een 203k lening te sluiten in 30 dagen of minder.

meestal, Nee. U moet licentie aannemers kiezen voor al het werk., De enige uitzondering is als u een licentie en een fulltime aannemer door de handel. In deze gevallen kunnen sommige kredietverstrekkers Doe-het-zelfwerk goedkeuren.

Ja. U kunt kiezen voor een lening van 203k met een aanpasbaar tarief (ARM) of een vast tarief (looptijd 30 of 15 jaar). Een aanpasbaar tarief kan u geld besparen, vooral wanneer de tarieven hoog zijn, als u van plan bent om het huis te verkopen kort na het eerste jaar dat u het bezit.

Ja., Naast de gebruikelijke sluitingskosten, verwachten een extra aanvullende origination fee van ongeveer 1,5% van het leningbedrag. En, wordt u een HUD consultant vergoeding in rekening gebracht, afhankelijk van de grootte van uw project. Deze vergoeding varieert meestal van $ 400 tot $ 1.000.

een FHA 203k-lening kan u helpen om onmiddellijk equity in uw huis te krijgen door verbeteringen aan uw huis te financieren die meteen waarde toevoegen. Het aanvraagproces kost echter meer tijd en meer aandacht voor detail in vergelijking met een standaard FHA of conventionele lening.,

kan ik herfinancieren naar een lening van 203k?

De meeste mensen gebruiken de fha203k-lening om een huis te kopen, maar het kan ook worden gebruikt voor herfinanciering.

zolang je tenminste $ 5.000 aan verbeteringen hebt, kun je deze refi optie gebruiken.

de kredietgever zal een appraisal bestellen die twee waarden laat zien: de” as-is”of huidige waarde van het onroerend goed, en de” verbeterde waarde ” na renovaties.,

uw maximale herfinancieringsbedrag (met inachtneming van de FHA-kredietlimieten) is het laagste van deze drie berekeningen:

- de bestaande schuld vóór rehab, plus de geraamde kosten van verbeteringen en toegestane slotkosten

- de as-is-waarde plus rehabkosten

- 110% van de na-verbeterde waarde x 97,75%

Als u het onroerend goed minder dan een jaar in bezit hebt, moet de kredietgever acquisitiekosten gebruiken, plus de gedocumenteerde revalidatie kosten, voor uw maximale lening bedrag.

u hoeft geen bestaande FHA-lening te hebben om een FHA 203k-lening te gebruiken voor herfinanciering.,

Hoe kan ik solliciteren?

Het is altijd verstandig om de beste geldschieter te vinden. Maar met een lening van 203k wilt u misschien niet altijd de geldschieter met de laagste rente.

Het is vaak beter om een hogere rente te accepteren als deze afkomstig is van een geldschieter met veel meer 203k leenervaring dan de geldschieter die een lagere rente aanbiedt.

Dit is een zeldzame uitzondering bij hypotheekwinkels waarbij het laagste tarief mogelijk niet in uw belang is.

in de wereld van 203k-leningen is de ervaring met contractanten en kredietverstrekkers doorgaans meer een factor dan de kosten.,

Vul een verkort formulier in op deze link en controleer of u in aanmerking komt voor een lening van 203k van een kredietverstrekker in ons netwerk.

u ontvangt een rato, een subsidiabiliteitscontrole en verder advies over de vraag of de lening voor u geschikt is.

Controleer uw nieuwe tarief (4 Feb, 2021)

Geef een reactie