por lo que desea comprar un fixer-upper

comprar una casa que needssome TLC puede ser una buena opción.

Las Casas imperfectas vienen con menos competencia de otros compradores, y usted puede construir decenas de miles de dólares en plusvalía adicional en poco tiempo haciendo mejoras relativamente menores.

pero hay una razón por la que no tantas personas quieren comprar un fixer-upper. Se necesita más trabajo, planificación y tiempo en comparación con la compra de su casa estándar «llave en mano».,

para el reto? Luego nos esperan las rejas. Aquí están tus primeros pasos.

Verifique su elegibilidad de préstamo FHA 203k (Feb 4th, 2021)

en este artículo (Saltar a…)

- ¿Qué es un préstamo FHA 203k?

- ¿Cómo funciona el programa de préstamos 203k?

- requisitos de préstamo FHA 203k

- prestamistas FHA 203k

- tasas de préstamo 203k y seguro hipotecario

- ¿Qué reparaciones puedo hacer?

- alternativas de préstamos para renovación de viviendas

- proceso paso a paso

- beneficios y desventajas del préstamo 203k

- FAQ

¿qué es un préstamo FHA 203k?,

un préstamo de FHA 203k (a veces llamado un préstamo de rehabilitación o un préstamo de construcción de FHA) le permite financiar no uno,sino dos elementos principales:

- La casa en sí

- reparaciones necesarias/deseadas

Este préstamo aborda un problema común al comprar una casa de reparación: los prestamistas a menudo no aprueban préstamos para casas que necesitan reparaciones mayores.

debido a que el prestamista rastrea y verifica las reparaciones cuando usa un préstamo de 203k, está dispuesto a aprobar un préstamo en una casa que de otra manera no consideraría.,

dicho esto, para que un prestamista apruebe el financiamiento, la casa ya debe cumplir con ciertos estándares de seguridad y habitabilidad.

si la casa está demasiado deteriorada, no podrá usar un préstamo de rehabilitación FHA 203k.

Este programa puede ser una buena opción para las personas con un presupuesto más ajustado, que quieren comprar una casa antigua o deteriorada y repararla en lugar de comprar una casa llave en mano más cara.

Verifique su elegibilidad de préstamo 203k (Feb 4th, 2021)

¿cómo funciona el programa de préstamos 203k?,

el proceso para un préstamo FHA 203k es como el de la compra regular de una casa, con algunas modificaciones:

- Aplicar con un prestamista aprobado por 203K

- obtener aprobación para el préstamo

- Elegir un contratista

- Obtener ‘ofertas’ (estimaciones para las reparaciones)

- cerrar el préstamo

-

recibir una aprobación final implica alinear contratistas y recibir ofertas, y algunos aros adicionales para saltar.

no te estreses en este proceso, sin embargo. El prestamista 203k impulsará el proceso y lo guiará a través.,¡No estás solo!

Elija sus proyectos

el primer paso es decidir qué mejoras en el hogar desea hacer (consulte «¿Qué tipo de reparaciones puedo hacer?” debajo).

el prestamista requerirá que se aborden primero cualquier peligro para la seguridad o la salud, como moho, ventanas rotas, pintura a base de plomo y pasamanos faltantes.

a partir de ahí, elija qué artículos cosméticos desea cuidar.

por ejemplo, digamos que quieres reemplazar electrodomésticos, agregar granito en la cocina y destripar el baño. Estos son todos los proyectos aceptables para el préstamo.,

Chooseyour contractors

Una vez que hayas reunido tu lista de proyectos, busca contratistas.

los contratistas deben ser belicensed y asegurados, y por lo general tienen que estar en el negocio a tiempo completo. No puedes usar amigos que hacen la construcción en el costado, y normalmente no puedes hacer el trabajo tú mismo a menos que seas un contratista de profesión.

Los mejores resultados vendrán de firmas de remodelación profesionales y con más experiencia que han realizado al menos una renovación de 203K en el pasado.,

recuerde: todo su proyecto puede ser retenido por un contratista que no está dispuesto a completar los formularios necesarios.

incluso podría ir tan lejos como para escribir los requisitos de papeleo 203k en el Acuerdo del contratista.

obtenga sus ofertas

Una vez que su contratista esté a bordo para ayudarlo a completar su préstamo, obtenga ofertas oficiales. Asegúrate de que las pujas no sean conjeturas. Deben ser completamente precisos.

la razón es que el prestamista presentará Ofertas finales al tasador, quien construye el valor de la obra en el valor futuro de la propiedad, en el que se basa su préstamo.,

cambiar los importes en dólares de la oferta más tarde podría incurrir En costos adicionales de evaluación y desencadenar una nueva aprobación con thelender. Una vez más, asegúrese de que su contratista sabe todo esto!

Submiteverything to the lender

en este punto, el prestamista tendrá su información de ingresos, activos y informes de crédito. Una vez que tenga todo el papeleo de licitación requerido, su préstamo puede ir a la aprobación final.

cerrar el préstamo

usted firmará los documentos finales de la hipoteca, y la casa es oficialmente suya.,

el contratista comienza a trabajar

Una vez que se finaliza el préstamo,los contratistas pueden comenzar las mejoras en el hogar. Dependiendo de la magnitud de las reparaciones, usted puede ser capaz de movimiento al mismo tiempo.

para proyectos más grandes, arregle vivir en otro lugar hasta que el trabajo esté completo. Puede financiar hasta seis meses de pagos hipotecarios en su cantidad de préstamo para permitir espacio en su presupuesto para hacerlo.

Muévete y disfruta

el trabajo está completo, y eres el dueño de una hermosa casa nueva.,

probablemente hayas construido un montón de plusvalía en poco tiempo, y no tuviste que participar en una guerra de pujas para comprar tu casa ideal.

requisitos de préstamo FHA 203k para 2021

Un 203K es un subtipo del popular préstamo FHA, que está destinado a ayudar a aquellos que de otro modo no podrían calificar para una hipoteca.

la flexibilidad de FHA hace que la calificación de 203K sea drásticamente más fácil que para un préstamo de construcción típico.,

203K credit scorerequisits

FHA permite que las puntuaciones de crédito desciendan a 580, aunque algunos prestamistas pueden requerir una puntuación de 620-640 para calificar para un préstamo de 203k.

aún así, eso es mucho más bajo que el 720 o más alto que probablemente necesitaría para un préstamo de construcción convencional.

pago inicial mínimo

FHA requiere solo un pago inicial del 3.5 por ciento, basado en el precio de compra y el costo total del proyecto. Por ejemplo:

- Casa precio: $200,000

- costo Total del proyecto: $25,000

- pago: $7,875 (3.,5% de $225,000)

puede recibir el 100 por ciento de su requisito de pago inicial a través de un regalo de su familia o una organización sin fines de lucro aprobada.

requisitos de ingreso y deuda

Los prestamistas también examinarán su relación deuda / ingreso. Esta es la comparación de sus ingresos mensuales y los pagos de la deuda.

normalmente, menos del 43% de sus ingresos debería destinarse al pago propuesto de su hipoteca más todos los demas deudas.

eso es payments 430 en pagos por$1,000 de ingresos antes de impuestos.,

por ejemplo, si su ingreso es de 5 5,000 por mes, el pago futuro de su casa más los pagos de préstamos para automóviles, los pagos de préstamos para estudiantes y las facturas de tarjetas de crédito no deben exceder los 2 2,150 por mes.

Loanamount

Usando un préstamo FHA 203k, puede pedir prestado hasta el 110% del valor futuro propuesto de la propiedad, o el precio de la casa más los costos de renovación, lo que sea menor.

pero tenga en cuenta que el monto total de su préstamo no puede ser mayor que los límites de préstamo de la FHA de su región.

ocupación

debe planear vivir en la propiedad que está comprando., Si planea arreglar y voltear como una propiedad de inversión, el préstamo de 203k no es para usted.

ciudadanía

todos los préstamos de la FHA están disponibles para ciudadanos estadounidenses y residentes permanentes legales. Los prestamistas verificarán el estado de ciudadanía en el momento de la solicitud.

Verifique su elegibilidad para el programa de préstamos 203k(4 de febrero de 2021)

prestamistas 203(k) de FHA

no todos los prestamistas de hipotecas originan préstamos 203 (k), y no todos los oficiales de préstamos o agentes hipotecarios comprenden el proceso.

usted querrá asegurarse de que la compañía con la que trabaja está aprobada para hacer este préstamo y hace muchos de ellos.

Los estados UNIDOS, El Departamento de vivienda y Desarrollo Urbano (HUD) tiene una página de búsqueda útil que puede usar para determinar si el prestamista que desea usar ha hecho al menos un préstamo de rehabilitación de 203k en los últimos 12 meses.

simplemente escriba el nombre del prestamista en la parte superior, desplácese hacia abajo y marque la casilla de programa de seguro hipotecario de rehabilitación 203k.

203K tasas de préstamo y seguro hipotecario

Las tasas hipotecarias son algo más altas para los préstamos FHA 203k que para los préstamos FHA estándar.

espere recibir una tasa de entre 0.75% y 1.0% más alta que para una hipoteca estándar de FHA.,

aún así, las tarifas base FHA son algunas de las más bajas del mercado, por lo que las tarifas de 203k son competitivas.

también pagará el seguro hipotecario de la FHA. Esto cuesta el 1.75% del monto total del préstamo como una suma global (generalmente incluida en el préstamo) y el 0.85% anual (dividido en 12 pagos mensuales iguales).

en un préstamo de 2 250,000, eso es UP 4,375 por adelantado y extra 177 adicionales por mes.

Verifique su elegibilidad de préstamo FHA 203k aquí (Feb 4th, 2021)

¿qué reparaciones puedo hacer?

hay dos tipos de 203kloans. El que elija depende de la magnitud del trabajo de reparación.,

hipoteca limitada de 203k (anteriormente conocida como ‘Streamline 203k’)

esta opción le permite realizar la mayoría de los trabajos de reparación cosmética, incluidas cosas como cocinas y baños.

el límite de costo indicado es de 35.000 dólares. Sin embargo, un préstamo FHA 203k requiere un «amortiguador» igual al 15 por ciento de las ofertas totales.

este buffer se llama acontingency. Es un fondo «por si acaso» para cubrir los sobrecostos de tu contratista. (Si no se utiliza el fondo para imprevistos, se le acredita a usted).

Por lo tanto, sus costos máximos «reales» de reparación pueden ser de alrededor de$31,000.,

la mayoría de los artículos no estructurales y de lujo son aceptables:

- remodelaciones de cocina y baño

- reemplazo de electrodomésticos

- actualizaciones o reemplazos de HVAC

- alfombra y piso

- reemplazo de techo incluyendo canaletas y bajantes

- pintura

- reparación de problemas de seguridad y salud

- mejoras en el hogar de bajo consumo li>

- Y mucho más

en resumen,no se puede hacer nada estructural (mover muros de carga, agregar habitaciones) o cambiar la huella de la casa.,

entonces, ¿por qué elegir la opción limitada de 203k? Porque más prestamistas lo ofrecen que el 203K completo. y, es un proceso mucho más simple que la opción estándar.

préstamo de rehabilitación estándar 203k

con el préstamo estándar FHA 203k, puede hacer solo sobre cualquier cosa que desee para la casa, excepto los cambios no permanentes o la adición de amenidades de lujo.,

los proyectos permitidos que utilizan el estándar 203k incluyen:

- alteraciones estructurales

- convertir una casa unifamiliar en una casa de 2, 3 o 4 unidades, o viceversa

- conexión a alcantarillado o agua pública

- Algunos proyectos de paisajismo más grandes

- Mejorar la accesibilidad para personas con discapacidad

- mover la casa a un sitio diferente

para más información en el estándar vs. limitado 203K, consulte: ¿debe elegir un estándar o limitado 203k?,

lo que no puedes hacer con el préstamo 203k

mientras que las pautas de FHA203k son bastante indulgentes, hay algunas cosas para las que no puedes usar los fondos de hab. Por ejemplo:

- paisajismo menor

- agregar una amenidad de lujo como una cancha de tenis, área de barbacoa o piscina

- proyectos que tardarán más de 6 meses

en estos casos, otras opciones podrían ser una mejor opción, como obtener un préstamo sobre el valor acumulado de la vivienda después de la compra u otras alternativas mencionadas en la siguiente sección.,

Home renovation loan alternatives

hay varias razones por las que FHA 203k podría no ser su mejor opción.

Es posible que solo necesite unos pocos miles de dólares para un trabajo mínimo, por ejemplo. O su renovación podría ser demasiado lujoso o caro para FHAguidelines. Tal vez quieras hacer el trabajo tú mismo.

o prefiere un préstamo que no requiera seguro hipotecario de por vida.,

en ese caso, hay otros préstamos, y al menos uno podría ser una mejor opción:

- préstamo con garantía hipotecaria-también llamado una segunda hipoteca, estas hipotecas generalmente de tasa fija tienen tasas de interés más altas, pero cuestan menos para originarse y no requieren seguro hipotecario. Son excelentes para proyectos que requieren una gran suma por adelantado., El problema es que necesita algo de plusvalía de la vivienda ahora, antes de mejorar la propiedad, porque los prestamistas de segunda hipoteca suelen prestar hasta el 90 por ciento del valor de la propiedad tal cual

- HELOC-la línea de crédito sobre el valor de la vivienda es una buena opción cuando necesita flexibilidad o no necesita pedir prestado mucho a la vez. Por lo general, tiene una tasa de interés variable, y usted paga intereses sobre las cantidades que extrae. Usted puede pagar y reutilizar hasta su límite. Los costos de configuración son bajos o nulos., Al igual que la segunda hipoteca, necesita un poco de plusvalía de la vivienda existente para obtener una hipoteca Homestyle de HELOC

- Fannie Mae: este programa de préstamos le permite comprar y rehabilitar una casa con solo un 5% de Cuota Inicial. No requiere una prima de seguro hipotecario inicial del 1.75% como lo hace la FHA. Y si su crédito es bueno, su seguro hipotecario mensual también es más barato. Finalmente, puede cancelar el seguro hipotecario una vez que tenga un 22% de plusvalía en la casa

- refinanciamiento de efectivo-al igual que un HELOC o un préstamo sobre el valor acumulado de la casa, un refinanciamiento de efectivo puede aprovechar el valor acumulado de su casa existente para financiar las mejoras de su casa., Pero en lugar de agregar una segunda hipoteca, el nuevo préstamo también reemplazaría su hipoteca existente junto con proporcionar dinero en efectivo para renovaciones. Esta es una excelente opción cuando está refinanciando a un plazo de préstamo más corto o una tasa de interés más baja en comparación con su hipoteca actual

para obtener más información y ayuda para decidir qué tipo de préstamo usar, consulte: 6 tipos de préstamos para mejoras del hogar: ¿Cuál es el mejor para usted?

Usando el préstamo 203K paso a paso

Aquí están los pasos que completarás al comprar un fixer-upper con un préstamo FHA 203k.,

es un poco diferente de un préstamo «regular», porque usted estará enviando su lista de mejoras para el hogar, y el préstamo no financia completamente hasta que las mejoras se completen.

- encontrar un prestamista aprobado para hacer 203K préstamos para mejoras del hogar. Obtenga varias cotizaciones hipotecarias para que pueda estar seguro de que está obteniendo una buena oferta

- solicite su préstamo hipotecario y obtenga una carta de aprobación previa

- encuentre una propiedad. Asegúrese de que su oferta contenga un idioma que indique que necesita un préstamo de 203k para completar la compra., Tenga en cuenta que el cálculo del monto máximo del préstamo es diferente para las compras. Consulte la hoja de cálculo de hipoteca máxima de HUD para obtener más información

- encuentre un consultor FHA 203k si sus costos de mejoras para el hogar exceden aproximadamente 3 31,000. Esta persona se encargará de una propuesta detallada de los contratistas con licencia. Contendrá el alcance del trabajo a realizar y una estimación de costos detallada

- Buscar un contratista para escribir una estimación del trabajo necesario y los materiales requeridos., No se le permite hacer el trabajo usted mismo a menos que sea un constructor profesional a tiempo completo

- EL PRESTAMISTA, después de darle el permiso, hará que su casa sea evaluada (con y sin mejoras)

- Después de la evaluación, su préstamo puede cerrarse y los contratistas pueden comenzar a trabajar en las renovaciones de la casa

Cuando el préstamo se cierra y los fondos, el vendedor recibe el pago. El resto del dinero de su prestamista va a su cuenta de depósito en garantía.

el prestamista (o su agente) libera fondos en custodia al Contratista a medida que se completa el trabajo.,

una vez que su contratista complete el trabajo, usted es dueño de una casa renovada que ya puede valer más de lo que pagó por ella.

esa es una inversión sólida, así como una casa personalizada a sus necesidades.

Verifique su elegibilidad para el programa de préstamos 203k (Feb 4th, 2021)

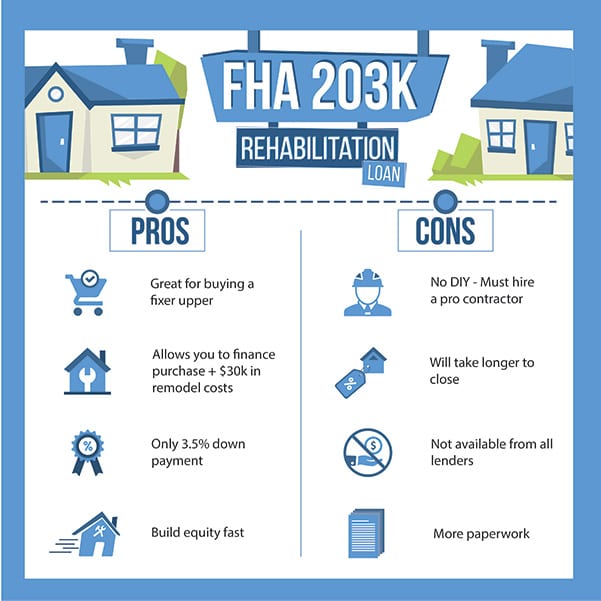

Beneficios: Un Préstamo FHA 203k le permite crear plusvalía rápidamente

la estrategia de compra y rehabilitación puede dar a los compradores de vivienda plusvalía instantánea, y mucho de ella.

Las Casas que necesitan reparación o actualización se pueden tener en el barato, y las correcciones pueden no ser muy caras en todos.,

por ejemplo, una casa con un valor potencial de 2 250,000 puede venderse por solo 2 200,000 cuando solo necesita repairs 20,000 en reparaciones. Eso deja potential 30,000 en Capital potencial para un comprador con la iniciativa de administrar las correcciones.

de acuerdo con el sitio web real estatedata Realtytrac, el precio medio de la vivienda en una venta «en dificultades» fue 42% menor que el precio neto en situaciones no en dificultades. Eso es un gran descubrimiento.

el problema viene, sin embargo, cuando el comprador va a financiar la compra de la casa.

La mayoría de los programas hipotecarios requieren que las casas estén casi en forma antes de que se apruebe el préstamo.,

ahí es donde entra en juego el préstamo de rehabilitación FHA 203k.

el préstamo 203k de la Administración Federal de vivienda (FHA) permite a los compradores financiar la casa y hasta 3 35,000 en reparaciones con un préstamo.

es posible tener pagos mensuales más bajos y mayor plusvalía en su casa en el momento en que se muda, en comparación con sus amigos y vecinos.

desventajas del programa de préstamos 203k

como era de esperar, hay algunas ventajas y desventajas con el programa de préstamos 203k.

Los beneficios soninundeniables., Usted podría:

- obtener equidad instantánea

- tratar con menos competencia para comprar la casa

- Obtener una valiosa experiencia remodelando una casa

pero con cada recompensa viene el trabajo preliminar. El préstamo de 203k no es una excepción.

como se indicó anteriormente, tendrá que asegurar contratistas de buena reputación y ser muy diligente para que completen el papeleo.

no se sorprenda si el prestamista le pide que envíe una oferta al contratista dos o tres veces por falta de información.

también tendrás que decidir sobre las actualizaciones que están dentro de tu presupuesto., Eso puede ser emocionante, pero también estresante. Tendrás que tomar decisiones rápidamente para asegurarte de que la aprobación del préstamo siga su curso.

Además, el proceso de préstamo llevará más tiempo que un préstamo estándar.

está aumentando los requisitos de papeleo de 2 a 3 veces en comparación con un préstamo estándar.

entra en el proceso esperando y abrazando ese hecho. No creas que serás la excepción que cierra el préstamo en quince días. Establecer expectativas realistas con el vendedor!

¿Está listo para abordar estos inconvenientes relativamente menores para cosechar los beneficios?, Entonces un préstamo de 203k es probablemente el préstamo adecuado para usted.

FHA 203k rehab loan FAQ

¿quién califica para un préstamo de 203K?generalmente, la mayoría de los solicitantes que calificarían para un préstamo de la FHA también serán aprobados para un préstamo de 203k.

debe tener al menos un puntaje de crédito de 580 (aunque algunos prestamistas requieren 620-640); al menos un pago inicial del 3.5% basado en el precio de compra más los costos de reparación; ingresos adecuados para pagar el préstamo; no demasiada deuda existente; y ciudadanía estadounidense o residencia permanente legal. Además, Usted debe estar comprando una casa en la que planea vivir.,

¿cómo funciona un préstamo 203k?el proceso 203k incluye algunos pasos adicionales en comparación con un préstamo estándar de la FHA.

primero se aplicará Y será aprobado. Luego encuentra un contratista, obtiene ofertas de reparación y determina el monto final de su préstamo, incluidos los costos de construcción.

a continuación, la compañía hipotecaria tiene que suscribir y aprobar su préstamo. Después de que el préstamo pueda cerrarse, el contratista puede comenzar las renovaciones y la compañía hipotecaria las pagará a medida que se complete la construcción.

después de una inspección final, usted es libre de mudarse a su nuevo hogar.,

¿qué cubre un préstamo 203k?el préstamo 203k cubre el precio total de compra de la casa más cualquier reparación elegible (reparaciones no estructurales para el programa «Limited 203k»). Por ejemplo, si el precio de la casa es de 2 250,000 y se necesitan repairs 20,000 en reparaciones, el nuevo préstamo será de 2 270,000 más un porcentaje de contingencia o «buffer» requerido.

¿Cuál es el monto máximo del préstamo de 203k?Puede pedir prestado hasta el 110 por ciento del valor futuro propuesto de la propiedad, o el precio de la casa más los costos de reparación, lo que sea menor., Pero tenga en cuenta que el precio total de compra más los costos de reparación aún deben estar dentro de los límites del préstamo de la FHA para el área. Busca tu límite local aquí.

¿vale la pena un préstamo de 203k?un préstamo de 203k puede valer la pena el esfuerzo adicional, especialmente si puede comprar una casa con descuento. Por ejemplo, un comprador paga 2 200,000 por una casa deteriorada, pero hace repairs 20,000 en reparaciones. Debido a que la casa está ahora en condiciones» llave en mano», valdría 2 240,000 en el mercado abierto. El comprador gana 2 20,000 en equidad inmediatamente. Este escenario no es infrecuente en el mercado actual.,

¿puedo usar un préstamo de 203k para voltear una casa?No. Estos préstamos solo están disponibles para los compradores que planean vivir en la casa en el futuro previsible. Sí, usted es capaz de vender la casa algún día, pero no puede entrar en la transacción sabiendo que va a vender la casa tan pronto como se arregla.

¿puedes comprar muebles con un préstamo de 203k?No. Solo se permite financiar actualizaciones permanentes y adjuntas. Los electrodomésticos están bien, pero no los muebles que no agregan valor a la casa y se pueden quitar.

¿cuánto tiene que poner en un préstamo de 203k?,al igual que todos los préstamos de la FHA, el 203K tiene un requisito de pago inicial bajo. El préstamo requiere que usted deposite el 3.5% del precio total de compra más los costos de reparación y los costos de contingencia requeridos («buffer»).

por ejemplo, una casa de 2 200,000 con repair 30,000 en costos de reparación y contingencia requeriría un pago inicial de 8 8,050 (3.5% de $230,000).

tenga en cuenta que los costos de cierre se aplican y son adicionales al pago inicial. Los costos de cierre de un préstamo de 203k suelen estar entre el 3% y el 6% del precio de compra.

¿cuánto tiempo tienes que vivir en una casa con un préstamo de 203k?,debe vivir en la casa como su residencia principal durante 12 meses antes de alquilarla o venderla.

¿cuánto tiempo se tarda en cerrar un préstamo de 203k?es probable que tome 60 días o más para cerrar un préstamo de 203k, mientras que un préstamo típico de FHA podría tomar 30-45 días. Hay más papeleo involucrado con un 203k, además de un montón de ida y vuelta con su contratista para obtener las ofertas finales. No espere cerrar un préstamo de 203k en 30 días o menos.

¿puedo hacer las reparaciones yo mismo con un préstamo de 203k?Por lo general, no. Debe elegir contratistas con licencia para todo el trabajo., La única excepción es si usted tiene licencia y es un contratista a tiempo completo por oficio. En estos casos, algunos prestamistas pueden aprobar el trabajo de bricolaje.

Puede un préstamo de mejoras para el hogar de 203k tener una tasa ajustable?Sí. Puede elegir un préstamo de 203k con una tasa ajustable (ARM) o una tasa fija (plazo de 30 o 15 años). Una tarifa ajustable podría ahorrarle dinero, especialmente cuando las tarifas son altas, si planea vender la casa poco después del primer año que la posee.

¿los préstamos 203k requieren tarifas más altas de originación de préstamos?Sí., Junto con los costos de cierre habituales, espere una tarifa adicional de originación de aproximadamente el 1.5% del monto del préstamo. Y, se le cobrará una tarifa de consultor de HUD dependiendo del tamaño de su proyecto. Esta tarifa suele oscilar entre $400 y 1 1,000.

¿es una buena idea un préstamo de 203k?un préstamo FHA 203k puede ayudarlo a obtener plusvalía inmediata en su casa financiando mejoras en la casa que agregan valor de inmediato. Sin embargo, el proceso de solicitud toma más tiempo y más atención al detalle en comparación con un préstamo FHA estándar o convencional.,

¿puedo refinanciar en un préstamo de 203k?

La mayoría de las personas usan el préstamo FHA203k para comprar una casa, pero también se puede usar para refinanciar.

mientras tenga al menos 5 5,000 en mejoras, puede usar esta opción de refi.

el prestamista ordenará una evaluación que muestre dos valores: el «TAL CUAL» o valor actual de la propiedad, y el»valor mejorado» después de las renovaciones.,

Su monto máximo de préstamo de refinanciación (sujeto a los límites del préstamo de la FHA) es el más bajo de estos tres cálculos:

- La deuda existente antes de la rehabilitación, más el costo estimado de las mejoras y los costos de cierre permitidos

- El valor tal cual más los costos de rehabilitación

- 110 por ciento del valor después de la mejora x 97.75%

si ha sido propietario de la propiedad por menos de un año, el prestamista debe usar el costo de adquisición, más los costos de rehabilitación documentados, por el monto máximo de su préstamo.

no necesita tener un préstamo FHA existente para usar un préstamo FHA 203k para refinanciar.,

¿Cómo hago la solicitud?

siempre es aconsejable ir de compras y encontrar el mejor prestamista. Pero con un préstamo de 203k, es posible que no siempre desee al prestamista con la tasa de interés más baja.

a menudo es mejor aceptar una tasa de interés más alta si proviene de un prestamista con mucha más experiencia en préstamos de 203k que el prestamista que ofrece una tasa más baja.

Esta es una rara excepción en la compra de hipotecas en la que la tasa más baja puede no estar en su mejor interés.

en el mundo de los préstamos 203k, la experiencia de los contratistas y prestamistas suele ser más una consideración que el costo.,

Complete un breve formulario en este enlace y verifique su elegibilidad para un préstamo de 203k de un prestamista de nuestra red.

recibirá una cotización, una verificación de elegibilidad y más consejos sobre si el préstamo es adecuado para usted.

Verifique su nueva tarifa (Feb 4th, 2021)

Deja una respuesta