So das Sie kaufen möchten eine fixer-upper

ein Haus zu Kaufen, die needssome TLC kann eine gute Wahl sein.

Unvollkommene Häuser haben weniger Konkurrenz durch andere Käufer, und Sie können in kurzer Zeit Zehntausende von Dollar zusätzliches Eigenkapital aufbauen, indem Sie relativ geringfügige Verbesserungen vornehmen.

Aber es gibt einen Grund, warum nicht so viele Leute ein Fixer-Upper kaufen wollen. Es braucht mehr Arbeit, Planung und Zeit im Vergleich zu Ihrem Standard „Turn-Key“ Haus zu kaufen.,

bereit für die Herausforderung? Dann warten Sie ab. Hier sind Ihre ersten Schritte.

Überprüfen Sie Ihre FHA 203k Kreditwürdigkeit (4. Februar 2021)

In diesem Artikel (Zu … springen)

- Was ist ein FHA 203k Darlehen?

- Wie funktioniert das 203k-Kreditprogramm?

- FHA 203k Kreditanforderungen

- FHA 203k Kreditgeber

- 203k Kreditzinsen und Hypothekenversicherung

- Welche Reparaturen kann ich durchführen?

- Home renovation loan Alternativen

- Schritt-für-Schritt-Prozess

- 203k Darlehen Vorteile und Nachteile

- FAQ

Was ist ein FHA 203k Darlehen?,

Mit einem FHA 203k-Darlehen (manchmal auch Reha-Darlehen oder FHA-Baudarlehen genannt) können Sie nicht nur einen,sondern zwei wichtige Dinge finanzieren:

- Das Haus selbst

- Benötigt/wollte Reparaturen

Dieses Darlehen adressiert ein Häufigesproblem beim Kauf eines Fixierhauses: Kreditgeber genehmigen häufig keine Kredite für Häuser, die größere Reparaturen benötigen.

Da der Kreditgeber Reparaturen verfolgt und überprüft, wenn er ein 203k-Darlehen verwendet, ist er bereit, ein Darlehen für ein Haus zu genehmigen, das er sonst nicht in Betracht ziehen würde.,

Damit ein Kreditgeber die Finanzierung genehmigen kann, muss das Haus jedoch bereits bestimmte Sicherheits-und Lebensstandards erfüllen.

Wenn das Haus zu voll ist, können Sie kein FHA 203k Reha-Darlehen verwenden.

Dieses Programm kann eine gute seinOption für Menschen mit einem engeren Budget, die ein älteres oder heruntergekommenes Haus kaufen und reparieren möchten, anstatt ein teureres schlüsselfertiges Haus zu kaufen.

Überprüfen Sie Ihre 203k – Kreditberechtigung (4. Februar 2021)

Wie funktioniert das 203k-Kreditprogramm?,

Der Prozess für ein Darlehen der FHA 203k ähnelt dem des regulären Immobilienkaufs mit einigen Änderungen:

- Bewerben Sie sich bei einem von 203k zugelassenen Kreditgeber

- Genehmigung für das Darlehen erhalten

- Wählen Sie einen Auftragnehmer

- Holen Sie sich „Gebote“ (Schätzungen für die Reparaturen)

- Schließen Sie das Darlehen

- Vollständige Reparaturen

- Der Erhalt einer endgültigen Genehmigung beinhaltet das Anordnen von Auftragnehmern und das Erhalten von Geboten, und einige zusätzliche Reifen, durch die man springen kann.

Werden Sie bei diesem Prozess jedoch nicht gestresst. Der 203k-Kreditgeber wird den Prozess vorantreiben und Sie durchleiten.,Du bist nicht allein!

Auswahlunsere Projekte

Der erste Schritt besteht darin, zu entscheiden, welche Hausverbesserungen Sie durchführen möchten (siehe “ Welche Art von Reparaturen kann ich durchführen?” unten).

Der Kreditgeber wird verlangen, dass Anysicherheits – oder Gesundheitsrisiken zuerst angegangen werden-Dinge wie Schimmel, brokenwindows, bleibasierte Farbe und fehlende Handläufe.

Wählen Sie von dort aus, um welche kosmetischen Gegenstände Sie sich kümmern möchten.

Zum Beispiel, sagen Sie wollen Geräte ersetzen, Granit in der Küche hinzufügen und das Badezimmer ausnehmen. Das sind alles akzeptable Projekte für das Darlehen.,

Chooseyour contractors

Sobald Sie Ihre Projektliste zusammen haben, finden contractors.

Die Auftragnehmer müssen lizenziert und versichert sein und müssen in der Regel in Vollzeit tätig sein. Sie können nichtverwenden Freunde, die Bau auf der Seite tun, und Sie können in der Regel nicht die Arbeit selbst tun, wenn Sie ein Auftragnehmer von Beruf sind.

Die besten Ergebnisse kommen vonsuper-erfahrene und professionelle Umbaufirmen, die in der Vergangenheit mindestens eine Renovierung durchgeführt haben203k.,

Denken Sie daran: Ihr gesamtes Projekt kann von einem Auftragnehmer aufrechterhalten werden, der nicht bereit ist, die erforderlichen Formulare auszufüllen.

Sie könnten sogar so weit gehen, die 203k Papierkram Anforderungen in die Auftragnehmer Vereinbarung zu schreiben.

Getyour Gebote

Sobald Ihr Auftragnehmer an Bord ist, um Ihnen bei der Fertigstellung Ihres Darlehens zu helfen, erhalten Sie offizielle Gebote. Stellen Sie sicher, dass die Gebote keine Vermutungen sind. Sie müssen vollständig akkurat sein.

Der Grund dafür ist, dass der Kreditgeber dem Gutachter endgültige Gebote unterbreitet, der den Wert der Arbeit in den zukünftigen Wert der Immobilie einfügt, auf der Ihr Darlehen basiert.,

Eine Änderung der Gebotszahlen könnte zusätzliche Bewertungskosten verursachen und eine erneute Genehmigung durch den Kreditgeber auslösen. Stellen Sie erneut sicher, dass Ihr Auftragnehmer das alles weiß!

Submiteverything an den Kreditgeber

Zu diesem Zeitpunkt wird der Kreditgeber Ihr Einkommen, Vermögenswert und Kredit-Bericht Informationen haben. Sobald alle erforderlichen Gebotsunterlagen vorliegen, kann Ihr Darlehen endgültig genehmigt werden.

Schließendas Darlehen

Sie werden endgültige Hypothekendokumente unterzeichnen, und das Haus gehört inoffiziell Ihnen.,

Thecontractor beginnt mit der Arbeit

Sobald das Darlehen abgeschlossen ist, können die Auftragnehmer mit den Heimverbesserungen beginnen. Je nach Umfang der Reparaturen können Sie sich möglicherweise gleichzeitig bewegen.

Für größere Projekte,arrangieren woanders zu leben, bis die Arbeit abgeschlossen ist. Sie können bis zu sechs Monate Hypothekenzahlungen in Ihren loanamount finanzieren, um Platz in Ihrem Budget zu ermöglichen.

Einziehenund genießen

Die Arbeit ist abgeschlossen, undSie sind der Besitzer eines schönen neuen Hauses.,

Sie haben wahrscheinlich in kurzer Zeit eine Tonne Eigenkapital aufgebaut, und Sie mussten keinen Bieterkrieg führen, um Ihr ideales Zuhause zu finden.

die FHA 203k Darlehen Anforderungen für 2021

Ein 203k ist ein Subtyp des beliebten FHA Darlehen, das gemeint wird, um denen zu helfen, die sonst möglicherweise nicht qualifizieren für eine Hypothek.

Die Flexibilität der FHA macht die Qualifizierung drastisch einfacher als bei einem typischen Baudarlehen.,

203k Credit scorerequirements

FHA ermöglicht Kredit-Scores bis zu 580, obwohl einige Kreditgeber eine Punktzahl von 620-640 benötigen, um sich für ein 203k-Darlehen zu qualifizieren.

Trotzdem ist das viel niedriger als die 720 oder höher, die Sie wahrscheinlich für ein herkömmliches Baudarlehen benötigen würden.

Minimale Anzahlung

FHA erfordert nur eine Anzahlung von 3,5 Prozent, basierend auf dem Kaufpreis und den gesamten Projektkosten. Zum beispiel:

- Home preis: $ 200,000

- Gesamt projekt kosten: $25,000

- Anzahlung: $7,875 (3.,5% von $225,000)

Sie können 100 Prozent Ihrer Anzahlung Anforderung über ein Geschenk von Familie oder eine zugelassene Non-Profit-Organisation erhalten.

Einkommen und Schulden Anforderungen

Kreditgeber werden Ihre Schulden-zu-Einkommen-Verhältnis zu untersuchen, auch. Dies ist der Vergleich Ihrer monatlichen Einkommens – und Schuldenzahlungen.

In der Regel weniger als 43 Prozent Ihres Einkommens sollte in Richtung Ihrer vorgeschlagenen Hypothekenzahlung gehen plus alle otherdebts.

Das sind 430 US-Dollar an Zahlungen pro 1.000 US-Dollar an Einkommen vor Steuern.,

Zum Beispiel, wenn Ihr Einkommen $5,000 pro Monat ist, sollte Ihre zukünftige Hauszahlung plus Autokreditzahlungen, Studentloan-Zahlungen und Kreditkartenrechnungen $2,150 pro Monat nicht überschreiten.

Loanamount

Mit einem FHA 203k-Darlehen können Sie bis zu 110% des vorgeschlagenen Wertes der Immobilie oder des Eigenheimpreises zuzüglich Renovierungskosten ausleihen, je nachdem, welcher Wert geringer ist.

Beachten Sie jedoch, dass Ihr Gesamtkreditbetrag nicht höher sein kann als die FHA-Darlehenslimits Ihrer Region.

Belegung

Sie müssen planen, in der Immobilie zu leben, die Sie kaufen., Wenn Sie planen, als Anlageimmobilie zu reparieren und umzudrehen, ist das 203k-Darlehen nichts für Sie.

Staatsbürgerschaft

Alle FHA-Darlehen stehen US-Bürgern und rechtmäßigen ständigen Einwohnern zur Verfügung. Die Kreditgeber werden den Status der Bürgerschaft zum Zeitpunkt der Antragstellung überprüfen.

Überprüfen Sie Ihre 203k-Kreditprogrammberechtigung (4. Februar 2021)

FHA 203(k) Kreditgeber

Nicht jeder Hypothekengeber gibt 203 (k) Kredite an, und nicht jeder Kreditsachbearbeiter oder Hypothekenvermittlerversteht den Prozess.

Sie möchten sichergehen, dass das Unternehmen, mit dem Sie zusammenarbeiten, für dieses Darlehen zugelassen ist und viel davon ausführt.

Die USA, Abteilung ofHousing und Stadtentwicklung (HUD) hat eine nützliche Suchseite, die Sie verwenden können, um determineif die Kreditgeber, die Sie verwenden möchten getan hat mindestens ein 203k Reha-Darlehen in den letzten 12 Monate.

Sie geben einfach den Namen des Kreditgebers oben ein, scrollen nach unten und aktivieren das Kontrollkästchen für 203k Rehabilitation Mortgage insurance program.

203k loanrates und Hypothekenversicherung

Hypothekenzinsen sind etwas höher für FHA 203k Darlehen als für Standard-FHA Darlehen.

Erwarten Sie eine Rate von etwa 0,75% bis 1,0% höher als für eine standardFHA Hypothek.,

Dennoch sind Basis-FHA-Raten einer der niedrigsten auf dem Markt, so dass 203k-Raten wettbewerbsfähig sind.

Sie zahlen auch FHA Hypothekenversicherung. Dies kostet 1,75% des gesamten Darlehensbetrags als Pauschalbetrag (in der Regel in das Darlehen gerollt) und 0,85% jährlich (aufgeteilt in 12 gleiche monatliche Zahlungen).

Bei einem $ 250.000 Darlehen sind das $ 4.375 im Voraus und zusätzliche $177 pro Monat.

Überprüfen Sie hier Ihre FHA 203k-Kreditwürdigkeit (4. Februar 2021)

Welche Reparaturen kann ich durchführen?

Es gibt zwei Arten von 203kloans. Welche Sie wählen, hängt vom Umfang der Reparaturarbeiten ab.,

Begrenzte 203k hypothek (früher bekannt als die’Streamline 203k‘)

Diese option können sie todo meisten kosmetische reparatur arbeiten, einschließlich dinge wie küchen und bäder.

Die angegebene Grenze kosten $35.000. Ein FHA 203k-Darlehen erfordert jedoch einen“ Puffer “ in Höhe von 15 Prozent der Gesamtgebote.

Dieser Puffer wird acontingency genannt. Es ist ein“ nur für den Fall “ – Fonds zur Deckung von Kostenüberschreitungen durch Ihren Vertragspartner. (Wenn der Notfallfonds nicht verwendet wird, wird er Ihnen gutgeschrieben).

Also, Ihre „echten“ maximumrepair Kosten canbe around $ 31,000.,

Die meisten nicht-strukturelle,nicht-luxus artikel sind akzeptabel:

- Küche und bad umgestaltet

- Appliance ersatz

- HVAC upgrades oder ersatz

- Teppich und bodenbelag

- Dach ersatz einschließlich dachrinnen und downspouts

- Malerei

- Reparatur sicherheit und gesundheit fragen

- Energie-effiziente hause verbesserungen

- Septic system verbesserungen

- /li>

- Und vieles mehr

Kurz gesagt, Sie können nichts Strukturelles tun (Lastträgerwände verschieben, Räume hinzufügen) oder den Fußabdruck des Hauses ändern.,

Warum also die begrenzte 203k-Option wählen? Weil mehr Kreditgeber es anbieten als die volle 203k.Und es ist ein viel einfacherer Prozess als die Standardoption.

Standard203k rehab loan

Mit dem Standard FHA 203k loan, können Sie nur aboutanything Sie wollen, um das Haus, außer nicht-permanente Änderungen oder Hinzufügen luxuryamenities.,

Zulässige Projekte mit dem Standard 203k umfassen:

- Strukturelle Veränderungen

- Umwandlung eines Einfamilienhauses in ein 2 -, 3-oder 4-Einfamilienhaus oder umgekehrt

- Anschluss an öffentliche Kanalisation oder Wasser

- Einige größere Landschaftsbauprojekte

- Verbesserung der Zugänglichkeit für Behinderte

- Umzug des Hauses an einen anderen Standort

Weitere Informationen auf dem Standard vs. Limited 203k, siehe: Sollten Sie einen Standard oder Limited 203k wählen?,

Was youcan nicht mit der 203k Darlehen

Während FHA203k Richtlinien sind ziemlich nachsichtig, es gibt einige Dinge, die Sie nicht verwenden, therehab Mittel für. Zum Beispiel:

- Kleinere Landschaftsgestaltung

- Hinzufügen einer luxuriösen Ausstattung wie einem Tennisplatz, einem Grillplatz oder einem Schwimmbad

- Projekte, die länger als 6 Monate dauern

In diesen Fällen passen möglicherweise andere Optionen besser, z. B. ein Eigenheimkredit nach dem Kauf oder andere im nächsten Abschnitt erwähnte Alternativen.,

Alternativen für Wohnungsrenovierungsdarlehen

Es gibt mehrere Gründe, warum die FHA 203k möglicherweise nicht Ihre beste Option ist.

Sie können nur ein paar tausend Dollar forminor Arbeit benötigen, zum Beispiel. Oder Ihre Renovierung könnte teuer oder teuer werden. Vielleicht möchten Sie die Arbeit selbst erledigen.

Oder Sie bevorzugen einen Kredit, der keine Hypothekenversicherung für das Leben erfordert.,

In diesem Fall gibt esandere Kredite, und mindestens einer könnte besser passen:

- Home Equity Loan — Auch als zweite Hypothek bezeichnet, haben diese in der Regel festverzinslichen Hypotheken höhere Zinssätze, kosten aber weniger und erfordern keine Hypothekenversicherung. Sie eignen sich hervorragend für Projekte, die eine große Summe im Voraus erfordern., Der Haken ist, dass Sie jetzt etwas Eigenkapital benötigen, bevor Sie die Immobilie verbessern, da Zweithypothekargeber in der Regel bis zu 90 Prozent des Immobilienwerts verleihen

- HELOC-Die Home Equity — Kreditlinie ist eine gute Option, wenn Sie Flexibilität benötigen oder nicht viel auf einmal ausleihen müssen. Es hat in der Regel einen Variablen Zinssatz, und Sie zahlen Zinsen auf die Beträge, die Sie ziehen. Sie können es bis zu Ihrem Limit zurückzahlen und wiederverwenden. Setup-Kosten sind low-to-none., Wie die zweite Hypothek benötigen Sie ein bestehendes Eigenkapital, um eine HELOC

- Fannie Mae ‚ s HomeStyle Mortgage zu erhalten-Mit diesem Darlehensprogramm können Sie ein Haus mit nur 5% Rabatt kaufen und sanieren. Es ist keine 1,75% ige Hypothekenversicherungsprämie im Voraus erforderlich, wie dies bei der FHA der Fall ist. Und wenn Ihr Kredit gut ist, ist Ihre monatliche Hypothekenversicherung auch billiger. Schließlich können Sie die Hypothekenversicherung kündigen Sobald Sie 22% Home Equity

- Cash-Out-Refinanzierung haben-Wie ein HELOC oder Home Equity-Darlehen kann eine Cash-Out-Refinanzierung Ihr bestehendes Home Equity nutzen, um Ihre Hausverbesserungen zu finanzieren., Aber anstatt eine zweite Hypothek hinzuzufügen, würde das neue Darlehen auch Ihre bestehende Hypothek ersetzen und Bargeld für Renovierungen bereitstellen. Dies ist eine großartige Option, wenn Sie eine kürzere Kreditlaufzeit oder einen niedrigeren Zinssatz im Vergleich zu Ihrer aktuellen Hypothek refinanzieren

Weitere Informationen und Hilfe bei der Entscheidung, welche Art von Darlehen verwendet werden soll, finden Sie unter: 6 Arten von Baudarlehen-welche ist am besten für Sie?

Mit dem 203k Darlehen Schritt für Schritt

Hier sind die Schritte, die Sie ‚ llcomplete beim Kauf eines Fixer-upper mit einem FHA 203k Darlehen.,

Es ist ein wenig andersvon einem „normalen“ Darlehen, weil Sie Ihre Liste der Heimverbesserungen einreichen werden, und die Darlehen werden nicht vollständig finanziert, bis die Verbesserungen abgeschlossen sind.

- Finden Sie einen Kreditgeber genehmigt 203k home improvement Loans zu tun. Holen Sie sich mehrere Hypothek Zitate, so dass Sie sicher sein können, dass Sie ein gutes Geschäft bekommen

- Bewerben Sie sich für Ihr Darlehen und erhalten Sie eine Pre-approval Brief

- Finden Sie eine Immobilie. Stellen Sie sicher, dass Ihr Angebot eine Sprache enthält, die angibt, dass Sie ein 203k-Darlehen benötigen, um den Kauf abzuschließen., Beachten Sie, dass Ihre Berechnung des maximalen Darlehensbetrags für Einkäufe unterschiedlich ist. Schauen Sie sich das maximale Hypothekenarbeitsblatt von HUD an, um weitere Informationen zu erhalten

- Finden Sie einen FHA 203k-Berater, wenn Ihre Baukosten ungefähr 31,000 US-Dollar überschreiten. Diese Person wird für einen detaillierten Vorschlag von lizenzierten Auftragnehmern sorgen. Es enthält den Umfang der zu erledigenden Arbeiten und einen detaillierten Kostenvoranschlag

- Finden Sie einen Auftragnehmer, der einen Kostenvoranschlag für die benötigte Arbeit und die erforderlichen Materialien erstellt., Sie dürfen die Arbeit nicht selbst erledigen, es sei denn, Sie sind ein professioneller Vollzeitbauer

- Der Kreditgeber, nachdem er Ihnen das Okay gegeben hat, wird Ihr Haus bewerten lassen (mit und ohne Verbesserungen)

- Nach der Bewertung kann Ihr Darlehen geschlossen werden und Auftragnehmer können mit der Arbeit an den Renovierungsarbeiten beginnen

Wenn das Darlehen geschlossen wird und der Verkäufer bezahlt wird. Der Rest des Geldes von Ihrem Kreditgeber geht in Ihr Treuhandkonto.

Der Darlehensgeber (oder sein Vertreter) gibt Treuhandgelder an den Auftraggeber frei, sobald die Arbeiten abgeschlossen sind.,

Sobald Ihr Auftragnehmer die Arbeiten abgeschlossen hat, besitzen Sie ein renoviertes Haus, das möglicherweise bereits mehr wert ist, als Sie dafür bezahlt haben.

Das ist eine solide Investition sowie ein auf Ihre Bedürfnisse zugeschnittenes Zuhause.

Überprüfen Sie Ihre 203k Kreditprogramm Förderfähigkeit (4. Februar 2021)

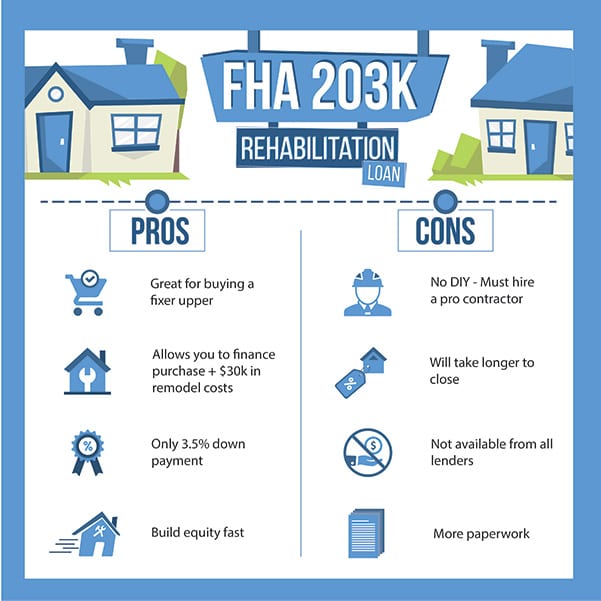

Vorteile: Ein FHA 203k Darlehen können Sie Eigenkapital schnell bauen

Die Buy-and-Rehab strategycan Hauskäufer sofortige Eigenkapital geben, und eine Menge davon.

Häuser, die repariert werden müssen oderupdating kann billig sein, und die Korrekturen sind möglicherweise überhaupt nicht sehr teuer.,

Zum Beispiel kann ein housepotential im Wert von $ 250.000 für nur $200.000 verkaufen, wenn es nur $ 20.000 in Reparaturen benötigt. Das lässt $30,000 in potenziellem Eigenkapital für einen Käufer mit der Initiative, die Fixes zu verwalten.

Laut der Real estatedata-Website Realtytrac lag der mediane Immobilienpreis in einem „notleidenden“ Verkauf 42 Prozent unter dem Preis, der in nicht notleidenden Situationen berechnet wurde. Das ist ein bigdiscount.

Das Problem tritt jedoch auf, wenn der Käufer den Hauskauf finanziert.

Die meisten Hypothekenprogrammeerfordern Häuser in Top-Form zu sein, bevor das Darlehen genehmigt wird.,

Hier kommt der FHA 203k Reha-Kredit ins Spiel.

Das Darlehen der Federal Housing Administration (FHA) 203k ermöglicht es Käufern, das Haus und bis zu 35.000 US-Dollar an Reparaturen mit einem Darlehen zu finanzieren.

Es ist möglich, niedrigere monatliche Zahlungen und ein höheres Eigenkapital in Ihrem Haus zu haben, sobald Sie einziehen, im Vergleich zu Ihren Freunden und Nachbarn.

Nachteile des 203k-Darlehensprogramms

Wie zu erwarten, gibt es einige Vor-und Nachteile des 203k-Darlehensprogramms.

Die Vorteile sind nicht zu leugnen., Sie könnten:

- Gewinnen Sie sofortiges Eigenkapital

- Befassen Sie sich mit weniger Wettbewerb, um das Haus zu kaufen

- Sammeln Sie wertvolle Erfahrung beim Umbau eines Hauses

Aber mit jeder Belohnung kommt die Vorarbeit. Das 203k-Darlehen ist keine Ausnahme.

Wie oben erwähnt, müssen Sie seriöse Auftragnehmer sichern und uber-fleißig sein, wenn sie Papierkram erledigen.

Seien Sie nicht überrascht, wenn der Kreditgeber verlangt, dass Sie zwei-oder dreimal ein Gebot wegen fehlender Informationen an den Auftragnehmer zurücksenden.

Sie müssen auchentscheiden Sie über die Upgrades, die innerhalb Ihres Budgets liegen., Das kann spannend, aber auch stressig sein. Sie müssen schnell Entscheidungen treffen, um sicherzustellen, dass die Kreditgenehmigung auf Kurs bleibt.

Darüber hinaus wird der Kreditprozess mehr Zeit in Anspruch nehmen als ein Standarddarlehen.

Sie erhöhen den Papierkrambedarf im Vergleich zu einem Standardkredit um das 2-bis 3-fache.

Gehen Sie in den Prozess, der diese Tatsache erwartet und annimmt. Denken Sie nicht, dass Sie die Ausnahme sein werden, die das Darlehen in fünfzehn Tagen schließt. Setzen Sie realistische Erwartungen mit dem Verkäufer!

Sind Sie bereit, diese relativ kleinen Unannehmlichkeiten anzugehen, um die Vorteile zu nutzen?, Dann ist ein 203k-Darlehen wahrscheinlich das richtige Darlehen für Sie.

die FHA 203k Reha-Darlehen FAQ

Wer qualifiziert sich für ein 203k Darlehen?Im Allgemeinen werden die meisten Bewerber, die sich für ein FHA-Darlehen qualifizieren würden, auch für ein 203k-Darlehen genehmigt.

Sie müssen mindestens einen Kredit-Score von 580 haben (obwohl einige Kreditgeber 620-640 benötigen); mindestens eine Anzahlung von 3.5% basierend auf dem Kaufpreis zuzüglich Reparaturkosten; angemessenes Einkommen zur Rückzahlung des Darlehens; nicht zu viel bestehende Schulden; und US-Staatsbürgerschaft oder rechtmäßiger ständiger Wohnsitz. Darüber hinaus müssen Sie ein Haus kaufen, in dem Sie leben möchten.,

Wie funktioniert ein 203k-Darlehen?Der 203k-Prozess umfasst einige zusätzliche Schritte im Vergleich zu einem Standard-FHA-Darlehen.

Zuerst werden Sie sich bewerben und genehmigt. Dann finden Sie einen Auftragnehmer, erhalten Reparaturgebote und bestimmen Ihren endgültigen Kreditbetrag einschließlich der Baukosten.

Als nächstes muss die Hypothekengesellschaft Ihr Darlehen abschreiben und genehmigen. Danach kann das Darlehen geschlossen werden, der Auftragnehmer kann mit Renovierungen beginnen, und die Hypothekenfirma zahlt sie, wenn der Bau abgeschlossen ist.

Nach einer abschließenden Inspektion können Sie in Ihr neues Zuhause einziehen.,

Was deckt ein 203k-Darlehen ab?Das 203k-Darlehen deckt den vollen Kaufpreis des Eigenheims zuzüglich aller in Frage kommenden Reparaturen ab (nicht strukturelle Reparaturen für das Programm „Limited 203k“). Wenn der Eigenheimpreis beispielsweise 250.000 USD beträgt und Reparaturen in Höhe von 20.000 USD erforderlich sind, beträgt das neue Darlehen 270.000 USD zuzüglich eines erforderlichen Notfall-oder „Puffer“ – Prozentsatzes.

Was ist der maximale 203k Kreditbetrag?Sie können bis zu 110 Prozent des vorgeschlagenen zukünftigen Wertes der Immobilie oder des Eigenheimpreises zuzüglich der Reparaturkosten ausleihen, je nachdem, welcher Wert geringer ist., Beachten Sie jedoch, dass Ihr Gesamtkaufpreis zuzüglich Reparaturkosten immer noch innerhalb der FHA-Darlehensgrenzen für das Gebiet liegen muss. Sehen Sie hier Ihr lokales Limit nach.

Lohnt sich ein 203k-Kredit?Ein 203k-Darlehen kann den zusätzlichen Aufwand wert sein, insbesondere wenn Sie ein Haus mit einem Rabatt kaufen können. Zum Beispiel zahlt ein Käufer $200.000 für ein heruntergekommenes Haus, aber $20.000 in Reparaturen. Da sich das Haus jetzt in einem „schlüsselfertigen“ Zustand befindet, wäre es auf dem offenen Markt 240.000 US-Dollar wert. Der Käufer erhält sofort 20.000 Dollar Eigenkapital. Dieses Szenario ist auf dem heutigen Markt nicht ungewöhnlich.,

Kann ich ein 203k-Darlehen verwenden, um ein Haus umzudrehen?Nein. Diese Kredite stehen nur Käufern zur Verfügung, die auf absehbare Zeit im Haus leben möchten. Ja, Sie können das Haus eines Tages verkaufen, aber Sie können die Transaktion nicht abschließen, da Sie wissen, dass Sie das Haus verkaufen werden, sobald es repariert ist.

Können Sie Möbel mit einem 203k Darlehen kaufen?Nein. Es dürfen nur permanente, angeschlossene Upgrades finanziert werden. Geräte sind in Ordnung, aber keine Möbel, die dem Haus keinen Mehrwert verleihen und entfernt werden können.

Wie viel müssen Sie auf ein 203k Darlehen setzen?,Wie alle FHA-Darlehen hat der 203k eine geringe Anzahlung. Das Darlehen erfordert, dass Sie 3,5% des gesamten Kaufpreises zuzüglich Reparaturkosten und erforderlichen Eventualkosten („Puffer“) absetzen.

Zum Beispiel würde ein $200,000 Haus mit $30,000 in Reparatur-und Notfallkosten eine Anzahlung von $8,050 (3.5% von $230,000) erfordern.

Beachten Sie, dass Schließkosten anfallen und zusätzlich zur Anzahlung anfallen. Die Abschlusskosten für ein 203k-Darlehen liegen in der Regel zwischen 3% und 6% des Kaufpreises.

Wie lange müssen Sie in einem Haus mit einem 203k Darlehen leben?,Sie müssen 12 Monate im Haus als Hauptwohnsitz wohnen, bevor Sie es vermieten oder verkaufen.

Wie lange dauert es, bis ein 203k-Darlehen geschlossen ist?Es wird wahrscheinlich 60 Tage oder länger dauern, um ein 203k-Darlehen zu schließen, während ein typisches FHA-Darlehen 30-45 Tage dauern kann. Es gibt mehr Papierkram mit einem 203k, plus viel Hin und her mit Ihrem Auftragnehmer, um die endgültigen Gebote zu erhalten. Erwarten Sie nicht, ein 203k-Darlehen in 30 Tagen oder weniger zu schließen.

Kann ich die Reparaturen mit einem 203k Darlehen selbst durchführen?Normalerweise nein. Sie müssen lizenzierte Auftragnehmer für alle Arbeiten auswählen., Die einzige Ausnahme ist, wenn Sie von Beruf lizenziert und Vollzeitunternehmer sind. In diesen Fällen können einige Kreditgeber DIY-Arbeiten genehmigen.

Kann ein 203k Home Improvement Loan eine einstellbare Rate haben?ja. Sie können ein 203k-Darlehen mit einem einstellbaren Zinssatz (ARM) oder einem festen Zinssatz (30 – oder 15-Jahreslaufzeit) wählen. Eine einstellbare Rate könnte Ihnen Geld sparen, vor allem, wenn die Preise hoch sind, wenn Sie planen, das Haus bald nach dem ersten Jahr zu verkaufen Sie es besitzen.

Erfordern 203k-Kredite höhere Gebühren für die Kreditvergabe?ja., Erwarten Sie neben den üblichen Abschlusskosten eine zusätzliche zusätzliche Entstehungsgebühr von etwa 1,5% des Darlehensbetrags. Abhängig von der Größe Ihres Projekts wird Ihnen eine HUD-Beratergebühr berechnet. Diese Gebühr reicht in der Regel von $ 400 bis $ 1.000.

Ist ein 203k Darlehen eine gute Idee?Ein FHA 203k-Darlehen kann Ihnen helfen, sofortiges Eigenkapital in Ihrem Haus zu gewinnen, indem Sie Hausverbesserungen finanzieren, die sofort einen Mehrwert schaffen. Der Bewerbungsprozess benötigt jedoch im Vergleich zu einer Standard-FHA oder einem herkömmlichen Darlehen mehr Zeit und mehr Liebe zum Detail.,

Kann ich mich in ein 203k Darlehen refinanzieren?

Die meisten menschen verwenden die FHA203k darlehen zu kaufen ein haus, aber es kann verwendet werden für refinanzierung, auch.

Solange Sie mindestens $ 5,000 in Verbesserungen haben, können Sie diese refi-Option verwenden.

Der Kreditgeber bestellt eine Bewertung, die zwei Werte anzeigt: den Wert“ wie er ist“oder den aktuellen Eigenschaftswert und den“ verbesserten Wert “ nach Renovierungen.,

Ihre maximale Refinanzierungskreditsumme (vorbehaltlich FHA-Darlehenslimits) ist die niedrigste dieser drei Berechnungen:

- Die bestehenden Schulden vor der Reha zuzüglich der geschätzten Kosten für Verbesserungen und zulässige Abschlusskosten

- Der As-is-Wert zuzüglich Reha-Kosten

- 110 Prozent des nach der Verbesserung x 97.75%

Wenn Sie die Immobilie für weniger als ein Jahr im Besitz haben, muss der Kreditgeber die Anschaffungskosten verwenden, zuzüglich der dokumentierten Rehabilitationskosten für Ihren maximalen Darlehensbetrag.

Sie benötigen kein vorhandenes FHA-Darlehen, um ein FHA 203k-Darlehen zur Refinanzierung zu verwenden.,

Wie bewerbe ich mich?

It ‚ s always wise to shop around and find the best lender. Aber mit einem 203k-Darlehen möchten Sie vielleicht nicht immer den Kreditgeber mit dem geringsten Zinssatz.

Es ist oft besser, einen höheren Zinssatz zu akzeptieren, wenn er von einem Kreditgeber mit viel mehr 203k Loanexperience kommt als der Kreditgeber, der einen niedrigeren Zinssatz anbietet.

Dies ist eine seltene Ausnahme im Hypothekengeschäft, in demDer niedrigste Zinssatz liegt möglicherweise nicht in Ihrem besten Interesse.

In der Welt der 203k Darlehen, Auftragnehmer und Kreditgeber Erfahrung ist in der Regel eher eine Überlegung thancost.,

Füllen Sie unter diesem Link ein kurzes Formular aus und überprüfen Sie Ihre Berechtigung für ein 203k-Darlehen eines Kreditgebers in unserem Netzwerk.

Sie erhalten eine Ratequote, eine Eignungsprüfung und weitere Ratschläge, ob das Darlehen für Sie geeignet ist.

Überprüfen Sie Ihre neue Rate (4. Februar 2021)

Schreibe einen Kommentar