Så du ønsker å kjøpe en fixer-øvre

å Kjøpe et hjem som needssome TLC kan være et godt valg.

Ufullkomne boliger kommer med mindre konkurranse fra andre kjøpere, og du kan bygge tusenvis av dollar i ekstra egenkapital i en kort tid ved å gjøre relativt små forbedringer.

Men det er en grunn til at ikke så mange mennesker ønsker å kjøpe en fixer-øvre. Det tar mer arbeid, planlegging og tid sammenlignet med å kjøpe standard «turn-key» hjem.,

klar for utfordringen? Thenrewards venter. Her er din første skritt.

Bekreft din FHA 203k lån valgbarhet (Feb 4th, 2021)

I denne artikkelen (Hoppe til…)

- Hva er en FHA 203k lån?

- Hvordan gjør 203k lånet programmet fungerer?

- FHA 203k lån krav

- FHA 203k långivere

- 203k lån priser og boliglån forsikring

- Hva reparasjoner kan jeg gjøre?

- Hjem renovering lån alternativer

- Trinn-for-trinn prosess

- 203k lån fordeler og ulemper

- FAQ

Hva er en FHA 203k lån?,

En FHA 203k lån (sometimescalled en Rehab Lån eller FHA Byggelån) gir deg mulighet til å finansiere ikke bare én,men to viktige elementer:

- selve huset

- Behov/ønsket reparasjoner

Dette lånet adresser en commonproblem når du kjøper en fiks hjem: långivere ofte ikke vil godkjenne lån for boliger i behov for større reparasjoner.

Fordi långiver spor og bekrefter reparasjoner når du bruker en 203k lån, det er villig til å approvea lån på en bolig på det ellers ikke ville vurdere.,

Som sagt, for en långiver for å godkjenne finansiering, hjemmet må allerede oppfyller visse sikkerhet og livability standarder.

Hvis hjemmet er også kjøre nedover, du vil ikke være i stand til å bruke en FHA 203k rehab lån.

Dette programmet kan være en goodoption for folk på et strammere budsjett, som ønsker å kjøpe en eldre eller kjør-downhome og reparere det, heller enn å kjøpe en dyrere turn-key home.

Bekreft din 203k lån valgbarhet (Feb 4th, 2021)

Hvordan gjør 203k lånet programmet fungerer?,

prosessen for en FHA 203k lån er som regularhome å kjøpe, med noen endringer:

- Bruk med en 203k-godkjent utlåner

- Få godkjent for lån

- Velg en entreprenør

- Få ‘bud’ (anslag for reparasjoner)

- Tett lånet

- Komplett reparasjoner

- Flytt i

du Mottar en endelig godkjenning innebærer å stille opp entreprenører og motta bud, og noen flere ringer for å hoppe gjennom.

ikke få stresset på thisprocess, skjønt. Den 203k utlåner vil drive prosessen og guide deg gjennom.,Du er ikke på egen hånd!

Chooseyour prosjekter

Det første trinnet er å avgjøre hvilke hjem forbedringer du ønsker å gjøre (se «Hva slags reparasjoner kan jeg gjøre?” nedenfor).

långiver vil kreve anysafety eller helsefare å være adressert første – ting som mugg, brokenwindows, bly-basert maling, og manglende rekkverk.

Fra det, velge hvilke kosmetiske elementer du ønsker å ta vare på.

For eksempel, si at du wantto erstatte apparater, legge granitt i kjøkkenet, og gut bad. Thoseare alle akseptable prosjekter for lånet.,

Chooseyour kontraktører

Når du har fått yourproject listen sammen, finne entreprenører.

entreprenørene må belicensed og forsikret, og har vanligvis å være i full-time business. Du kan’tuse kompiser som gjør byggingen på siden, og du vanligvis ikke kan gjøre thework selv med mindre du er en leverandør av yrke.

Beste resultatene kommer fromsuper-erfarne og profesjonelle ombygging bedrifter som har gjort minst one203k renovering i det siste.,

Husk: hele prosjektet kan holdes opp av en entreprenør som er uvillige til å fullføre de nødvendige skjemaer.

Du kan til og med gå så langt som å skrive den 203k papirarbeid krav til leverandøren-avtalen.

Getyour bud

Når leverandøren er om bord for å hjelpe deg completeyour lån, få offisielle bud. Sørg for at budene ikke er gjetninger. De må være completelyaccurate.

grunnen til Det er at långiver vil sende inn siste bud til appraiser, som bygger verdien av arbeidet til den fremtidige verdien av eiendommen, etter som lånet ditt er basert på.,

Endre bud dollar amountslater kunne medføre ytterligere vurdering kostnader og utløse re-godkjenning med thelender. Igjen, sørg for at leverandøren vet alt dette!

Submiteverything til utlåner

Etter dette punktet, utlåner vil ha inntekter, aktiva og kreditt rapporten informasjon. Når den har alle de nødvendige bud papirarbeid, ditt lån kan du gå til endelig godkjenning.

Closethe lån

Du vil logge siste boliglån dokumenter, og huset isofficially din.,

Thecontractor starter arbeidet

Når lånet er avsluttet,entreprenører kan starte hjemme forbedringer. Avhengig av omfanget av reparasjoner, du kan være i stand til å movein på samme tid.

For større prosjekter,legge til rette for å bo et annet sted, inntil arbeidet er fullført. Du kan finansiere opp tosix måneder av boliglån betalinger til din loanamount å tillate rom i budsjettet til å gjøre det.

Flytt inand nyt

arbeidet er fullført, andyou er eier av en vakker nye hjem.,

Du har sikkert bygget en tonof egenkapital i en kort tid, og at du ikke trenger å engasjere seg i en budgivning krigen tobuy din ideelle hjem.

FHA 203k lån krav til 2021

En 203k er en undertype av den populære FHA lån, som er ment å hjelpe de som kanskje ellers ikke kvalifisert for et boliglån.

FHA fleksibilitet makes203k kvalifisering drastisk enklere enn for en typisk byggelån.,

203k kreditt scorerequirements

FHA tillater kreditt score ned til 580, selv om noen långivere krever kanskje et resultat av 620-640 å kvalifisere seg for en 203k lån.

Likevel, det er mye lavere enn 720 eller høyere, ville du sannsynligvis trenger for en konvensjonell byggelån.

Minimum nedbetaling

FHA krever bare 3,5 prosent ned betaling, basert på kjøpesummen og total prosjekt kostnad. For eksempel:

- Hjem pris: $200,000

- Total prosjekt kostnad: $25,000

- forskuddsbetaling: $7,875 (3.,5% av $225 000 i)

Du kan motta 100 prosent av din nedbetaling krav via en gave fra familien, eller en annen godkjent non-profit organisasjon.

Inntekt anddebt krav

Långivere vil undersøke din gjeld til inntekt ratio, også. Dette er den sammenligningen av dine månedlige inntekter og nedbetaling av gjeld.

Vanligvis, mindre enn 43percent av inntekten bør gå mot den foreslåtte boliglån betalingen pluss alle otherdebts.

Det er $430 i betaling per$1000 av før-skatt.,

For eksempel, hvis din incomeis $5,000 per måned, din fremtid huset betaling pluss auto lån betalinger, studentloan betalinger, og kredittkort regninger bør ikke overskride $2,150 per måned.

Loanamount

ved Hjelp av en FHA 203k lån, du kan låne opp til 110% av eiendommens proposedfuture verdi, eller hjem-pris pluss renovering kostnader, avhengig av hva som er mindre.

Men husk at den totale lånet beløpet kan ikke være høyere enn regionen er FHA lån grenser.

Person

Du må planlegge for å bo i boligen du kjøper., Hvis du planlegger å fikse og vende på som en investering eiendom, 203k lån er ikke foryou.

Statsborgerskap

Alle FHA lån er availableto AMERIKANSKE borgere og lovlige fastboende. Långivere vil verifycitizenship status på søknadstidspunktet.

Bekreft din 203k lånet programmet valgbarhet (Feb 4th, 2021)

FHA 203(k) långivere

Ikke alle boliglån lenderoriginates 203(k) lån, og ikke alle lån offiser eller boliglån brokerunderstands prosessen.

ønsker Du å gjøre surethat selskapet du arbeider med, er godkjent for å gjøre dette lånet, og gjør mye ofthem.

USA, Avdeling ofHousing og byutvikling (HUD) har en nyttig søk siden du kan bruke til å determineif långiver du ønsker å bruke og har gjort minst ett 203k rehab lån i den siste 12months.

Du bare skriver i det långiver navn på toppen, bla ned, og merk av i boksen for 203k rehabilitering boliglån forsikring program.

203k loanrates og boliglån forsikring

Boliglån priser er noe høyere for FHA 203k lån enn for standard FHA lån.

Forvente å motta en rateabout 0.75% til 1,0% høyere enn for en standardFHA boliglån.,

Likevel, base FHA priser aresome av de laveste på markedet, så 203k priser er konkurransedyktige.

Du vil også betale FHA boliglån forsikring. Dette koster 1.75% av hele lånebeløpet som et engangsbeløp (vanligvis rullet inn lånet) og 0.85% årlig (delt inn i 12 like store månedlige betalinger).

På en $250 000 i lån, det er$4,375 på forhånd, og en ekstra $177 per måned.

Bekreft din FHA 203k lån valgbarhet her (Feb 4th, 2021)

Hva reparasjoner kan jeg gjøre?

Det er to typer 203kloans. Hvilken du velger avhenger av omfanget av reparasjonsarbeid.,

Begrenset 203k boliglån (tidligere kjent som ‘Effektivisere 203k’)

Dette valget gir deg mulighet todo de fleste kosmetiske reparasjoner, inkludert ting som kjøkken og bad.

Den angitte grensen til costsis $35,000. Imidlertid, en FHA 203k lån krever en «buffer» lik 15 percentof den totale bud.

Denne bufferen er kalt acontingency. Det er en «bare i tilfelle» fond for å dekke overskridelser av yourcontractor. (Hvis contingency fund er ikke nødvendig, det er kreditert tilbake til deg).

Så, «ekte» maximumrepair kostnader canbe rundt$31,000.,

de Fleste ikke-strukturelle,ikke-luksus elementer som er akseptable:

- Kjøkken og baderom omformer

- Apparatet erstatning

- HVAC oppgradering eller utskifting av utstyr

- Tepper og gulvbelegg

- Taket erstatning inkludert takrenner og downspouts

- Maleri

- Reparasjon sikkerhet og helse

- Energi-effektiv hjem forbedringer

- septiktank forbedringer

- Og mye mer

kort sagt, du kan ikke gjøre noe strukturelle (flytt legg-bearingwalls, legge til rom) eller for å endre størrelsen på hjemmet.,

Så hvorfor velge den Begrensede 203k alternativet? Fordi flere långivere tilbyr det enn full 203k. Og, det er en mye enklere prosess enn det som er standard alternativ.

Standard203k rehab lån

Med standard FHA 203k lån, kan du gjøre akkurat aboutanything du vil hjemme, bortsett fra ikke-permanente endringer eller legge til luxuryamenities.,

Tillatte prosjekter usingthe standard 203k inkluderer:

- Strukturelle endringer

- Konvertering et en-familiens hjem i en 2-, 3-eller 4-enhet hjemme, eller omvendt

- Tilkobling til offentlig kloakk eller vann

- Noen større landskapsarbeid prosjekter

- Bedre tilgjengelighet for funksjonshemmede

- for å Flytte huset til en annen site

For mer informasjon om standard vs. begrenset 203k, se: hvis Du Velger En Standard Eller Begrenset 203k?,

Hva youcan ikke gjøre med 203k lån

Mens FHA203k retningslinjer er ganske strenge, det er noen ting du ikke kan bruke therehab midler for. For eksempel:

- Mindre planering

- for å Legge til en luksus bekvemmeligheter, som en tennisbane, grillplass, eller svømmebassenget

- Prosjekter som vil ta lengre tid enn 6 måneder

I disse tilfeller der andre alternativer vil kunne være en bedre passform, som for eksempel å få et hjem egenkapital lån etter kjøpet, eller andre alternativer som er nevnt i neste avsnitt.,

Hjem renovering lån alternativer

Det er flere grunner FHA 203k ikke kan være din bestoption.

Du kan bare trenger et par tusen dollar forminor arbeid, forexample. Eller renovering kan betoo luksuriøse eller kostbar for FHAguidelines. Du ønsker kanskje å gjøre arbeidet selv.

Eller du foretrekker et lån thatdoesn ikke krever boliglån forsikring for livet.,

I det tilfelle, er det areother lån, og minst én kan være en bedre passform:

- Hjem egenkapital lån, Også kalt en andre boliglån, disse vanligvis fast rente boliglån med høyere rente, men koster mindre å stamme og ikke krever boliglån forsikring. De er ypperlig for prosjekter som krever en stor sum på forhånd., Fangsten er at du trenger noen hjem egenkapital nå, før du forbedre eiendom, fordi andre boliglån långivere vanligvis låne opp til 90 prosent av de som er eiendommens verdi

- HELOC — hjem egenkapital linje av kreditt er et godt alternativ når du trenger fleksibilitet, eller ikke behøver å låne for mye på en gang. Det har vanligvis en variabel rente, og du må betale renter på beløp du trekke ut. Du kan betale tilbake og bruke det på nytt opp til grensen. Oppsett kostnader er lave-til-ingen., I likhet med de andre boliglån, trenger du noen eksisterende hjem egenkapital for å få en HELOC

- Fannie Mae er HomeStyle boliglån — Dette lånet programmet lar deg kjøpe og rehab et hjem med bare 5% ned. Det krever ikke en 1.75% upfront boliglån forsikring premie som FHA gjør. Og hvis kreditt er god, din månedlige boliglån forsikring er billigere også. Til slutt, vil du komme til å avbryte boliglån forsikring når du har 22% hjem egenkapital

- Cash-out refinansiere — Som en HELOC eller hjem egenkapital lån, en cash-out refinansiere kan tappe inn i din eksisterende hjem egenkapital for å finansiere ditt hjem forbedringer., Men snarere enn å legge til en andre boliglån, nye lån vil også bytte ut ditt eksisterende boliglån sammen med å gi penger til oppussing. Dette er et flott alternativ når du er refinansiering til en kortere lånet eller en lavere rente i forhold til din nåværende boliglån

For mer informasjon og hjelp med å bestemme hvilken type lån du skal bruke, kan du se: 6 typer oppussing lån — som er best for deg?

Bruke 203k lån trinn for trinn

Her er trinnene som du’llcomplete når du kjøper en fixer-øvre med en FHA 203k lån.,

Det er litt differentfrom en «vanlig» nett fordi du vil være å sende inn listen for hjem forbedringer, og loandoesn ikke helt fondet til forbedringene er fullført.

- Finne en utlåner som er godkjent til å gjøre 203k oppussing lån. Få flere boliglån tilbud slik at du kan være trygg på at du får en god deal

- Gjelder for ditt hjem lån og få en pre-approval letter

- Finn en eiendom. Sørg for at tilbudet inneholder språk som indikerer at du trenger en 203k lån for å fullføre kjøpet., Vær oppmerksom på at din maksimale lånebeløpet beregningen er forskjellig for kjøp. Sjekk ut HUD er Maksimal Boliglån Regneark for mer informasjon

- Finn en FHA 203k konsulent hvis ditt hjem forbedring kostnadene vil overstige ca $31,000. Denne personen vil tilrettelegge for et detaljert forslag fra lisensierte leverandører. Det vil inneholde omfanget av arbeidet som skal gjøres, og et detaljert kostnadsoverslag

- Finn en entreprenør til å skrive en beregning av nødvendig arbeid og materialer som er nødvendige., Du er ikke lov til å gjøre arbeidet selv, med mindre du er en profesjonell, full-time builder

- långiver, etter å gi deg den ok, vil få hjem utbygd (med og uten forbedringer)

- Etter vurdering, lånet ditt kan lukke og entreprenører kan starte arbeidet på hjem-oppussing

Når lånet lukkes og penger, selger får betalt. Resten ofthe penger fra din utlåner går inn på sperret konto.

långiver (eller dets representant) utgivelser escrowed midler til thecontractor som at arbeidet er fullført.,

Når leverandøren er ferdig med arbeidet, du eier en renovert hus som kan allerede være mer verdt enn du har betalt for det.

Det er en god investering, så vel som en bolig som er tilpasset dine behov.

Bekreft din 203k lånet programmet valgbarhet (Feb 4th, 2021)

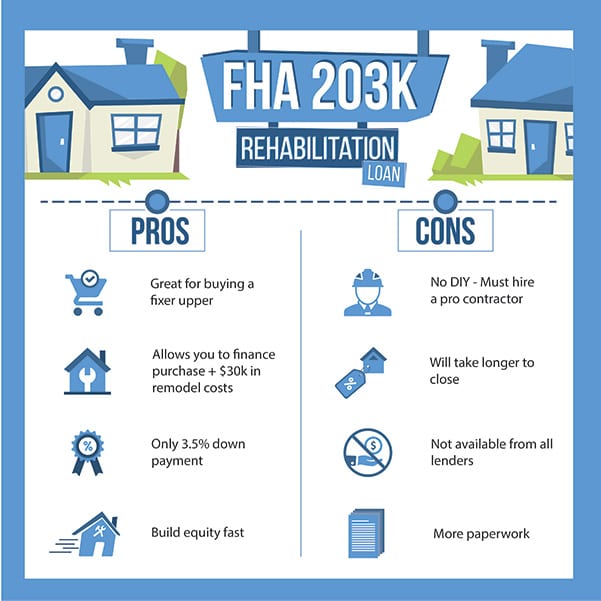

Fordeler: En FHA 203k lån lar deg bygge egenkapital raskt

kjøp-og-rehab strategycan gi boligkjøpere instant egenkapital, og mye av det.

Hjem i behov av reparasjon, orupdating kan være hadde på billige, og det løser kanskje ikke være veldig dyrt atall.,

For eksempel, en housepotentially verdt $250,000 kan selge for bare $200,000 når det er behov for bare $20.000 i reparasjoner. Som etterlater $30.000 i potensielle egenkapital for en buyerwith initiativ til å administrere de løser.

i Henhold til reell estatedata nettstedet Realtytrac, median home price i en «fortvilet» salg var 42percent lavere enn den pris som er nettoført i ikke-fortvilede situasjoner. Det er en bigdiscount.

problemet kommer imidlertid når kjøperen går til å finansiere hjem kjøpet.

de Fleste boliglån programsrequire hjem for å være i nærheten-topp form før lånet er godkjent.,

det er der FHA 203k rehab lån kommer inn.

The Federal Housing Administration s (FHA) 203k lån tillater kjøpere å finansiere hjem og opp til $35,000 i reparasjoner med ett lån.

Det er mulig å ha lavere månedlige utbetalinger og høyere egenkapital i ditt hjem i det øyeblikk du beveger deg i, i forhold til venner og naboer.

Ulempene av den 203k lånet programmet

Som du ville forvente, thereare noen plusser og minuser med 203k lånet programmet.

fordelene areundeniable., Kunne du:

- Få umiddelbar egenkapital

- Tilbyr med mindre konkurranse for å kjøpe hjem

- Få verdifull erfaring remodeling et hjem

Men med hver belønning kommer det innledende arbeidet. Den 203k lån isno unntak.

Som nevnt ovenfor, vil du ha for å sikre anerkjente leverandører, og være uber-flittig om å ha dem fullføre papirarbeidet.

du må ikke bli overrasket dersom långiver krever at du sender et bud tilbake til leverandøren to eller tre ganger for manglende informasjon.

Du vil også ha todecide på oppgraderinger som er innenfor ditt budsjett., Det kan være spennende, butalso stressende. Du er nødt til å ta beslutninger raskt for å sikre loanapproval holder seg på sporet.

I tillegg loanprocess vil ta mer tid enn en standard lån.

Du er i økende papirene som trengs av 2 til 3 ganger sammenlignet med et vanlig lån.

Gå inn i prosessen forventet, og omfavne det faktum. Tror ikke at du vil være unntaket som lukker lån i femten dager. Sett realistiske forventninger med selgeren!

Er du klar til å tacklethese relativt små ulemper for å høste fordelene?, Deretter en 203k lån isprobably det riktige lån for deg.

FHA 203k rehab lån FAQ

Vanligvis, de fleste søkerne som ville kvalifisere seg for en FHA lån vil være godkjent for en 203k lån, også.

Du må ha minst en 580 kreditt score (selv om noen långivere krever 620-640); minst en 3,5% forskuddsbetaling basert på kjøpspris pluss reparasjonskostnader, tilstrekkelig inntekt til å betale tilbake lånet, ikke for mye av eksisterende gjeld, og AMERIKANSKE statsborgerskap eller lovlig permanent oppholdstillatelse. I tillegg må du være å kjøpe et hjem du planlegger å bo i.,

Den 203k prosessen omfatter noen få ekstra skritt i forhold til en standard FHA lån.

Første du vil søke og bli godkjent. Deretter finner du en entreprenør, få reparere bud, og bestemme den endelige lånet beløp inkludert byggekostnader.

Neste, boliglån selskapet har for å befeste og godkjenne lånet ditt. Etter at lånet kan lukke leverandøren kan starte oppussing, og kredittforetaket vil betale dem som byggingen er fullført.

Etter en avsluttende inspeksjon, du er fri til å flytte inn i ditt nye hjem.,

Den 203k lån dekker hele kjøpesummen for home plus alle kvalifiserte reparasjoner (ikke-strukturelle reparasjoner for «Begrenset 203k» program). For eksempel, hvis hjem prisen er $250 000 og $20,000 i reparasjoner er nødvendig, det nye lånet vil være $270,000 pluss en nødvendig beredskap eller «buffer» i prosent.

Du kan låne opp til 110 prosent av eiendommens foreslåtte fremtidige verdien, eller hjem-pris pluss reparasjonskostnader, avhengig av hva som er mindre., Men vær oppmerksom på at din totale kjøpesummen pluss reparasjonskostnader må fortsatt faller innenfor FHA lån grenser for området. Se opp din lokale grense her.

En 203k lån kan være vel verdt den ekstra innsatsen, spesielt hvis du kan kjøpe et hjem på en rabatt. For eksempel, en kjøper betaler $200.000 for en kjøre-og-ned-hjem, men gjør $20.000 i reparasjoner. Fordi hjemmet er nå i «turn-key» tilstand, ville det være verdt $240,000 på det åpne markedet. Kjøperen får $20 000 i egenkapital umiddelbart. Dette scenariet er ikke uvanlig i dagens marked.,

Ingen. Disse lån er kun tilgjengelig for kjøpere som planlegger å leve i hjem i overskuelig fremtid. Ja, du er i stand til å selge hjem en dag, men du kan ikke gå inn i transaksjonen vel vitende om at du vil selge huset så snart den er løst opp.

Ingen. Bare fast, festet oppgraderinger er lov til å være finansiert. Hvitevarer er greit, men ikke møbler som ikke tilføre verdi til hjem og kan bli fjernet.

Som alle FHA lån, 203k har et lavt ned betaling kravet. Lånet krever at du setter ned 3,5% av den totale kjøpesummen pluss reparasjonskostnader og nødvendig beredskap («buffer») kostnader.

For eksempel, en $200,000 hjem med $30.000 i reparasjon og beredskap kostnader ville kreve en ned betaling av $8,050 (3,5% av $230,000).

husk at avsluttende kostnader gjelder, og er i tillegg til ned betaling. Avsluttende kostnader for en 203k lån er vanligvis mellom 3% og 6% av kjøpesummen.

Du må leve i hjem som din primære bolig i 12 måneder før du leier den ut eller selge.

Det vil trolig ta 60 dager eller mer for å lukke en 203k lån, mens en vanlig FHA lån kan ta 30-45 dager. Det er mer papirarbeid involvert med en 203k, pluss mye frem og tilbake med leverandøren for å få det endelige bud. Ikke forvent å lukke en 203k lån i 30 dager eller mindre.

Vanligvis, nei. Du må velge lisensiert leverandører, for alt arbeid., Det eneste unntaket er hvis du er lisensiert og en full-time leverandøren av handel. I disse tilfellene, noen långivere kan godkjenne DIY arbeid.

Ja. Du kan velge en 203k lån med justerbar rente (ARM), eller en fast pris (30 – eller 15-års periode). En regulerbar rente kan du spare deg for penger, spesielt når prisene er høye, hvis du planlegger å selge hjem snart etter det første året er du som eier det.

Ja., Sammen med den vanlige avsluttende kostnader, forventer en ekstra supplerende opprinnelse gebyr på ca 1,5% av lånebeløpet. Og, vil du bli belastet med et HUD-konsulent avgift avhengig av størrelsen på prosjektet. Denne avgiften vanligvis varierer fra $400 til $1000.

En FHA 203k lån kan hjelpe deg med å få umiddelbar egenkapital i ditt hjem ved finansiering hjem forbedringer som legger verdi med en gang. Imidlertid, søknadsprosessen tar mer tid, og mer oppmerksomhet på detaljer sammenlignet med en standard FHA eller konvensjonelle lån.,

Kan jeg refinansiere til et 203k lån?

de Fleste mennesker bruker FHA203k lån for å kjøpe et hjem, men det kan brukes til refinansiering, også.

Så lenge du har minst $5 000 i forbedringer, kan du bruke dette sett alternativet.

långiver vil for anappraisal som viser to verdier: den «som den er» eller nåværende eiendom verdi, og»forbedret verdi» etter oppussing.,

Din maksimale refinansiere loanamount (underlagt FHA lån grenser) er det laveste av disse tre beregninger:

- Den eksisterende gjeld før rehab, pluss estimert kostnad av forbedringer og tillatte avsluttende kostnader

- som-er-verdien pluss rehab kostnader

- 110 prosent av etter-forbedret verdi x 97.75%

Hvis du har eid eiendommen for mindre enn ett år, og långiver må bruke anskaffelseskost, pluss dokumentert rehabilitering kostnader, for din maksimale lånebeløpet.

Du trenger ikke å ha en eksisterende FHA lån for å bruke en FHA 203k lån til refinansiering.,

Hvordan søker jeg?

Det er alltid lurt å shoparound og finne den beste långiver. Men med en 203k og ogsa du kan ikke alltid vil långiver med thelowest rente.

Det er ofte bedre å akseptere ahigher rente hvis det kommer fra en långiver med mye mer 203k loanexperience enn långiver som tilbyr en lavere pris.

Dette er et sjeldent unntak i boliglån shopping i whichthe laveste prisen kan ikke være i din beste interesse.

I verden av 203k lån,entreprenører og långiver erfaring er vanligvis mer av en betraktning thancost.,

Fylle ut et kort skjema på denne linken, og se om du kvalifiserer for en 203k lån fra en utlåner i vårt nettverk.

vil Du motta en ratequote, valgbarhet sjekk, og ytterligere råd på om lånet er riktig foryou.

Bekreft ny pris (Feb 4th, 2021)

Legg igjen en kommentar