så du vill köpa en fixer-övre

köpa ett hem som behöversome TLC kan vara ett bra val.

ofullkomliga hem kommer med mindre konkurrens från andra köpare, och du kan bygga tiotusentals dollar i ytterligare eget kapital på kort tid genom att göra relativt små förbättringar.

men det finns en anledning inte så många människor vill köpa en fixer-upper. Det tar mer arbete, planering och tid jämfört med att köpa din standard ”nyckelfärdiga” hem.,

upp för utmaningen? Sen väntar vi. Här är dina första steg.

verifiera din FHA 203k lån stödberättigande (4 Feb, 2021)

i den här artikeln (Hoppa till…)

- Vad är en FHA 203k lån?

- hur fungerar 203k-låneprogrammet?

- FHA 203k lån krav

- FHA 203k långivare

- 203k låneräntor och inteckning försäkring

- vilka reparationer kan jag göra?

- hem renovering lån alternativ

- steg-för-steg process

- 203k lån Fördelar och nackdelar

- FAQ

vad är en FHA 203k lån?,

ett FHA 203k-lån (sometimescalled a Rehab Loan or FHA Construction Loan) kan du finansiera inte en, men två stora poster:

- huset själv

- behövs / ville reparationer

detta lån tar upp en vanligproblem när du köper en fixer hem: långivare kommer ofta inte att godkänna lån för bostäder i behov av större reparationer.

eftersom långivaren spårar och verifierar reparationer när du använder ett 203k-lån, är det villigt att godkänna lån på ett hem som det annars inte skulle överväga.,

som sagt, för en långivare att godkänna finansiering, hemmet måste redan uppfylla vissa säkerhets-och livbarhetsstandarder.

om hemmet är för kört ner, kommer du inte att kunna använda ett FHA 203k rehab lån.

det här programmet kan vara ett braalternativ för personer på en hårdare budget,som vill köpa en äldre eller nedgånghem och reparera den istället för att köpa ett dyrare nyckelhus.

verifiera att du är berättigad till 203k-lån (4 Feb, 2021)

hur fungerar 203k-låneprogrammet?,

processen för ett FHA 203k-lån är som för regularhome-köp, med vissa ändringar:

- applicera med en 203k-godkänd långivare

- få godkänt för lånet

- välj en entreprenör

- få ” bud ” (uppskattningar för reparationer)

- Stäng lånet

- kompletta reparationer

- flytta in

att få ett slutligt godkännande innebär att man radar upp entreprenörer och tar emot bud, och några ytterligare Hoops att hoppa igenom.

bli inte stressad på dettaprocess. 203k långivaren kommer att driva processen och vägleda dig igenom.,Du är inte ensam!

Välj dina projekt

det första steget är att bestämma vilka hemförbättringar du vill göra (se ” vilken typ av reparationer kan jag göra?” nedan).

långivaren kommer att kräva någonsäkerhet eller hälsorisker för att behandlas första saker som mögel, brokenwindows, blybaserad färg och saknade räcken.

därifrån väljer du vilka kosmetiska föremål du vill ta hand om.

säg till exempel att du villbyta apparater, Lägg till granit i köket och torka badrummet. Dessa är alla godtagbara projekt för lånet.,

Välj dina entreprenörer

När du har din projektlista tillsammans, hitta entreprenörer.

uppdragstagarna måste vara försäkrade och se till att de är heltidsanställda. Du kan inte använda kompisar som gör konstruktion på sidan, och du kan vanligtvis inte göra jobbet själv om du inte är en entreprenör av yrke.

bästa resultat kommer frånsuper-erfarna och professionella remodeling företag som har gjort åtminstone one203k renovering tidigare.,

Kom ihåg: hela projektet kan hållas upp av en entreprenör som är ovillig att fylla i de nödvändiga blanketterna.

Du kan även gå så långt som att skriva 203k pappersarbete krav i entreprenörsavtalet.

Getyour Bud

När din entreprenör är ombord med att hjälpa dig att slutföra ditt lån, få officiella Bud. Se till att buden inte är gissningar. De måste vara heltaccurate.

anledningen är att långivaren kommer att lämna slutliga bud till värderingsmannen, som bygger värdet av arbetet i det framtida värdet av fastigheten, som ditt lån är baserat på.,

byte av buddollar amountslater kan medföra ytterligare bedömningskostnader och utlösa omgodkännande med thelender. Återigen, se till att din entreprenör vet allt detta!

skicka allt till långivaren

vid denna punkt, långivaren kommer att ha din inkomst, tillgång och kredit rapport information. När det har alla nödvändiga Bud pappersarbete, ditt lån kan gå till slutligt godkännande.

Stänglån

Du kommer att underteckna slutliga inteckning dokument, och huset ärofficiellt din.,

Thecontractor börjar arbeta

när lånet är slutfört kan entreprenörerna starta hemförbättringarna. Beroende på omfattningen av reparationerna kan du kanske flyttai samtidigt.

för större projekt,ordna att bo någon annanstans tills arbetet är klart. Du kan finansiera upp tillsex månader av inteckning betalningar i din loanamount att tillåta utrymme i din budget att göra det.

flytta inoch njut av

arbetet är klart, ochdu är ägare till ett vackert nytt hem.,

Du har förmodligen byggt en tonof equity på kort tid, och du behövde inte delta i ett budkrig för att köpa ditt idealiska hem.

FHA 203k lånekrav för 2021

en 203k är en subtyp av det populära FHA-lånet, vilket är tänkt att hjälpa dem som annars inte kan kvalificera sig för en inteckning.

FHA flexibilitet makes203k kvalifikation drastiskt lättare än för en typisk konstruktion lån.,

203k kredit scorrerequirements

FHA tillåter kredit poäng ner till 580, även om vissa långivare kan kräva en poäng på 620-640 att kvalificera sig för en 203k lån.

det är fortfarande mycket lägre än 720 eller högre du förmodligen skulle behöva för ett konventionellt bygglån.

minsta nedbetalning

FHA kräver bara en 3.5 procent handpenning, baserat på inköpspriset och total projektkostnad. Till exempel:

- hempris: $200,000

- Total projektkostnad: $25,000

- handpenning: $ 7,875 (3.,5% av $225,000)

Du kan få 100 procent av ditt handpenningskrav via en gåva från familjen eller en godkänd ideell organisation.

Inkomst ochdebt-krav

långivare kommer också att undersöka din skuld-till-inkomstkvot. Detta är jämförelsen av din månadsinkomst och skuldbetalningar.

normalt bör mindre än 43procent av din inkomst gå mot din föreslagna inteckning betalning plus alla andraskulder.

det är $430 i betalningar per$1,000 av före skatt inkomst.,

Till exempel, om din incomeis $5000 per månad, ditt framtida hus betalning plus auto lån betalningar, studentloan betalningar och kreditkort räkningar bör inte överstiga $2,150 per månad.

Loanamount

med hjälp av ett FHA 203k-lån kan du låna upp till 110% av fastighetens förslagframtida värde, eller hempriset plus renoveringskostnader, beroende på vilket som är mindre.

men kom ihåg att ditt totala lånebelopp inte kan vara högre än din regions FHA-lånegränser.

beläggning

Du måste planera att bo i den egendom du köper., Om du planerar att fixa och vända som en förvaltningsfastighet, är 203k lånet inte för dig.

medborgarskap

alla FHA-lån är tillgängligatill amerikanska medborgare och lagliga fast bosatta. Långivare kommer att verifycitizenship status vid tidpunkten för ansökan.

Kontrollera din 203k lån program stödberättigande (Feb 4, 2021)

FHA 203 k) långivare

Inte varje inteckning lenderoriginates 203(k) lån, och inte varje lån eller inteckning brokerunderstands processen.

du vill se till att företaget du arbetar med är godkänt för att göra detta lån och gör en hel del dem.

USA, Institutionen ofHousing och Urban Utveckling (HUD) har en bra söksida kan du använda för att determineif den långivare du vill använda har gjort minst en 203k rehab lån under de senaste 12 månader.

Du skriver bara in långivarens namn högst upp, scrolla ner och markera rutan för 203k rehabilitation mortgage insurance program.

203k lån och inteckning försäkring

Bolåneräntor är något högre för FHA 203k lån än för standard FHA lån.

räkna med att få en taxaca 0.75% till 1.0% högre än för en standardFHA inteckning.,

fortfarande, bas FHA priser ärnågra av de lägsta på marknaden, så 203k priser är konkurrenskraftiga.

Du betalar också FHA inteckning försäkring. Detta kostar 1,75% av hela lånebeloppet som en klumpsumma (vanligtvis rullas in i lånet) och 0,85% årligen (uppdelat i 12 lika månatliga betalningar).

på ett $250,000 lån, Det är$4,375 upfront och en extra $177 per månad.

verifiera din FHA 203k lån behörighet här (Feb 4th, 2021)

vilka reparationer kan jag göra?

det finns två typer av 203kloans. Vilken du väljer beror på omfattningen av reparationsarbetet.,

Limited 203k mortgage (tidigare känt som ”Streamline 203k”)

med det här alternativet kan du göra de flesta kosmetiska reparationsarbeten, inklusive saker som kök och badrum.

den angivna gränsen för kostnaderär $35,000. Ett FHA 203k-lån kräver dock en ”buffert” som motsvarar 15 procent av de totala anbuden.

denna buffert kallas acontingency. Det är en” just in case ” fond för att täcka kostnadsöverskridanden av dinkontraktor. (Om beredskapsfonden inte används, krediteras den tillbaka till dig).

så kan dina ”riktiga” maximumrepair-kostnader vara runt$31,000.,

de flesta icke-strukturella,icke-lyxiga objekt är acceptabla:

- kök och badrum remodels

- Appliance replacement

- HVAC uppgraderingar eller ersättare

- matta och golv

- tak ersättning inklusive rännor och stuprännor

- målning

- reparera säkerhets-och hälsofrågor

- energieffektiva hem förbättringar

- septisk systemförbättringar

- och mycket mer

li>

kort sagt, Du kan inte göra något strukturellt (flytta lastbärandeväggar, lägga till rum) eller ändra fotavtryck i hemmet.,

så varför välja alternativet begränsad 203k? Eftersom fler långivare erbjuder det än hela 203k. och, det är en mycket enklare process än standardalternativet.

Standard203k rehab lån

med standard FHA 203k lån, kan du göra bara omallt du vill till hemmet, utom icke-permanenta förändringar eller lägga lyxameniteter.,

tillåtna projekt som använderstandarden 203k inkluderar:

- strukturella förändringar

- konvertera ett enfamiljshus till ett 2 -, 3-eller 4-enhetshem, eller vice versa

- anslutning till offentlig avlopp eller vatten

- några större landskapsarkitektur projekt

- förbättra tillgängligheten för funktionshindrade personer

- flytta huset till en annan webbplats

För mer information om standarden vs. begränsad 203k, se: ska du välja en standard eller begränsad 203k?,

vad du inte kan göra med 203k-lånet

medan fha203k-riktlinjerna är ganska lätta, finns det några saker du inte kan använda therehab-medel för. Till exempel:

- mindre landskapsarkitektur

- lägga till en lyx bekvämlighet som en tennisbana, grillplats, eller pool

- projekt som tar längre tid än 6 månader

i dessa fall kan andra alternativ vara en bättre passform, såsom att få ett hem kapital lån efter köp, eller andra alternativ som nämns i nästa avsnitt.,

hem renovering lån alternativ

det finns flera skäl FHA 203k kanske inte din bestoption.

Du kanske bara behöver några tusen dollar förinor arbete, till exempel. Eller din renovering kan varaför lyxig eller dyr för fhaguidelines. Du kanske vill göra jobbet själv.

eller om du föredrar ett lån som inte kräver inteckning försäkring för livet.,

i så fall finns detAndra lån, och minst en kan vara en bättre passform:

- hem kapital lån — även kallad en topplån, dessa vanligtvis fast ränta inteckningar har högre räntor, men kostar mindre att härröra och inte kräver inteckning försäkring. De är bra för projekt som kräver en stor summa upfront., Fångsten är att du behöver lite hem kapital nu, innan du förbättrar fastigheten, eftersom andra bolåneinstitut lånar vanligtvis upp till 90 procent av AS-är fastighetsvärdet

- HELOC — hem kapital kredit är ett bra alternativ när du behöver flexibilitet eller behöver inte låna mycket på en gång. Det har oftast en rörlig ränta, och du betalar ränta på de belopp du drar ut. Du kan återbetala och återanvända det upp till din gräns. Installationskostnaderna är låga till ingen., Liksom andra inteckning, du behöver några befintliga hem kapital för att få en HELOC

- Fannie Maes HomeStyle inteckning — Detta lån program kan du köpa och rehab ett hem med bara 5% ner. Det kräver inte en 1.75% upfront inteckning försäkringspremie som FHA gör. Och om din kredit är bra, din månatliga inteckning försäkring är billigare också. Slutligen, du får avbryta inteckning försäkring när du har 22% hem kapital

- Cash-out refinance — som en HELOC eller hem kapital lån, en cash-out refinance kan utnyttja din befintliga hem kapital för att finansiera ditt hem förbättringar., Men snarare än att lägga till en topplån, det nya lånet skulle också ersätta din befintliga inteckning tillsammans med att ge pengar för renoveringar. Detta är ett bra alternativ när du refinansiering till en kortare lån sikt eller en lägre ränta jämfört med din nuvarande inteckning

För mer information och hjälpa till att avgöra vilken typ av lån att använda, se: 6 typer av hemhantverks lån — vilken är bäst för dig?

använda 203k lån steg för steg

här är de steg du ’ llcomplete när du köper en fixer-övre med en FHA 203k lån.,

det är lite annorlundafrån ett ”vanligt” lån, eftersom du kommer att skicka in din lista över hemförbättringar, och loandoesn inte helt finansiera förrän förbättringarna är klar.

- hitta en långivare som godkänts för att göra 203k hemhantverks lån. Få flera inteckning citat så att du kan vara säker på att du får en hel del

- ansöka om ditt bostadslån och få ett förhandsgodkännande brev

- hitta en fastighet. Se till att ditt erbjudande innehåller språk som anger att du behöver ett 203k lån för att slutföra köpet., Observera att din maximala lånebeloppet beräkning är olika för inköp. Kolla in huds maximala inteckning kalkylblad för mer information

- hitta en FHA 203k konsult om ditt hem förbättring kostnader kommer att överstiga cirka $31,000. Denna person kommer att ordna ett detaljerat förslag från licensierade entreprenörer. Det kommer att innehålla omfattningen av det arbete som ska utföras och en detaljerad kostnadsberäkning

- hitta en entreprenör för att skriva en uppskattning av det arbete som behövs och material som krävs., Du är inte tillåtet att göra arbetet själv om du inte är en professionell, heltid byggare

- långivaren, efter att ge dig okej, kommer att få ditt hem utvärderas (med och utan förbättringar)

- efter bedömningen, ditt lån kan stänga och entreprenörer kan börja arbeta på hem renoveringar

när lånet stängs och medel, säljaren får betalt. Resten av pengarna från din långivare går in på ditt spärrkonto.

långivaren (eller dess agent) släpper ut spärrade medel till uppdragsgivaren när arbetet är slutfört.,

När din entreprenör slutför arbetet äger du ett renoverat hus som kanske redan är värt mer än du betalat för det.

det är en sund investering samt ett hem anpassat efter dina behov.

Kontrollera din 203k lån program stödberättigande (Feb 4, 2021)

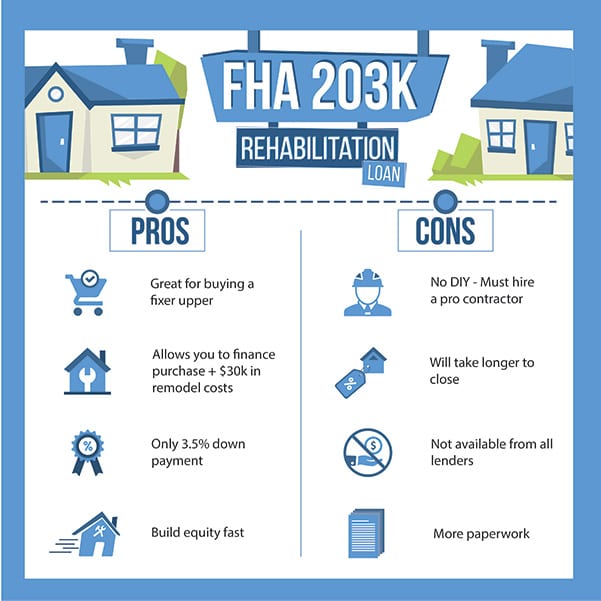

Fördelar: En FHA 203k lån kan du bygga upp eget kapital snabbt

köp-och-rehab strategycan ge bostadsköpare omedelbar eget kapital, och en hel del av det.

bostäder i behov av reparation elleruppdatering kan vara hade på billig, och korrigeringarna kan inte vara mycket dyra atall.,

till exempel kan ett huspotentiellt värt $250,000 sälja för bara $200,000 när det bara behöver $20,000 i reparationer. Det lämnar $30,000 i potentiellt eget kapital för en köparemed initiativet att hantera korrigeringarna.

enligt Real estatedata webbplats Realtytrac, median hem Pris i en ”bedrövad” försäljning var 42percent lägre än priset nettas i icke-nödställda situationer. Det är ett stort belopp.

problemet kommer dock när köparen går för att finansiera Hemköp.

de flesta hypotekslånprogramkräver hem att vara i toppform innan lånet godkänns.,

Det är där FHA 203k rehab lån kommer in.

Federal Housing Administration (FHA) 203k lån tillåter köpare att finansiera hemmet och upp till $35,000 i reparationer med ett lån.

det är möjligt att ha lägre månatliga betalningar och högre kapital i ditt hem när du flyttar in, jämfört med dina vänner och grannar.

nackdelar med 203k-låneprogrammet

som du förväntar dig är det några plusser och minuser med 203k-låneprogrammet.

fördelarna ärunderbara., Du kan:

- få omedelbar kapital

- hantera mindre konkurrens för att köpa hemmet

- få värdefull erfarenhet remodeling ett hem

men med varje belöning kommer det preliminära arbetet. 203k-lånet äringet undantag.

som nämnts ovan måste du säkra välrenommerade entreprenörer och vara uber-flitig om att ha dem komplett pappersarbete.

bli inte förvånad om långivaren kräver att du skickar ett bud tillbaka till entreprenören två eller tre gånger för saknad information.

Du måste ocksåbesluta om de uppgraderingar som finns inom din budget., Det kan vara spännande, menäven stressigt. Du måste fatta beslut snabbt för att säkerställa att loanapproval stannar på rätt spår.

dessutom kommer lånet att ta mer tid än ett standardlån.

du ökar pappersarbete krav med 2 till 3 gånger jämfört med ett standardlån.

gå in i processen väntar och omfamna detta faktum. Tro inte att du kommer att vara det undantag som stänger lånet i femton dagar. Realistiska förväntningar med säljaren!

är du redo att tackladessa relativt små olägenheter för att dra nytta av fördelarna?, Då är ett 203k lån förmodligen rätt lån för dig.

FHA 203k rehab lån FAQ

generellt kommer de flesta sökande som skulle kvalificera sig för ett FHA-lån också att godkännas för ett 203k-lån.

Du måste ha minst en 580 kredit värdering (även om vissa långivare kräver 620-640); minst en 3.5% handpenning baserat på köpeskillingen plus reparationskostnader; tillräcklig inkomst för att återbetala lånet; inte alltför mycket befintlig skuld; och amerikanskt medborgarskap eller laglig permanent uppehållstillstånd. Dessutom måste du köpa ett hem du planerar att leva i.,

203k processen innehåller några extra steg jämfört med en standard FHA lån.

först kommer du att ansöka och få godkänt. Sedan hittar du en entreprenör, få reparations bud, och bestämma din slutliga lånebeloppet inklusive byggkostnader.

nästa, mortgage företaget har att teckna och godkänna ditt lån. Efter att lånet kan stänga, entreprenören kan börja renoveringar, och inteckning företaget kommer att betala dem som konstruktion är klar.

efter en slutlig inspektion kan du flytta in i ditt nya hem.,

203k-lånet täcker hela inköpspriset för hemmet plus eventuella stödberättigande reparationer (icke-strukturella reparationer för ”Limited 203k” – programmet). Till exempel, om hempriset är $250,000 och $20,000 i reparationer behövs, kommer det nya lånet att vara $ 270,000 plus en nödvändig oförutsedd eller” buffert ” procent.

Du kan låna upp till 110 procent av fastighetens föreslagna framtida värde, eller hempriset plus reparationskostnader, beroende på vilket som är mindre., Men observera att din totala köpeskillingen plus reparationskostnader måste fortfarande falla inom FHA lån gränser för området. Kolla upp din lokala gräns här.

ett 203k lån kan vara väl värt extra ansträngning, särskilt om du kan köpa ett hem med rabatt. Till exempel betalar en köpare $200,000 för ett nedgånget hem, men gör $20,000 i reparationer. Eftersom hemmet är nu I” turn-key ” skick, skulle det vara värt $ 240.000 på den öppna marknaden. Köparen får $ 20,000 i eget kapital omedelbart. Detta scenario är inte ovanligt på dagens marknad.,

Nej. Dessa lån är endast tillgängliga för köpare som planerar att bo i hemmet under överskådlig framtid. Ja, du har möjlighet att sälja hemmet en dag, men du kan inte gå in i transaktionen att veta att du kommer att sälja huset så snart det är fixat.

Nej. Endast permanenta, bifogade uppgraderingar får finansieras. Apparater är okej, men inte möbler som inte tillför värde till hemmet och kan tas bort.

liksom alla FHA lån, 203k har en låg handpenning krav. Lånet kräver att du lägger ner 3,5% av det totala köpeskillingen plus reparationskostnader och nödvändiga oförutsedda (”buffert”) kostnader.

till exempel skulle ett $200,000 hem med $30,000 i reparations-och beredskapskostnader kräva en handpenning på $8,050 (3.5% av $ 230,000).

tänk på att stängningskostnader gäller och är utöver handpenningen. Utgående kostnader för ett 203k lån är vanligtvis mellan 3% till 6% av köpeskillingen.

Du måste bo i hemmet som din primära bostad i 12 månader innan du hyr ut eller säljer.

det kommer sannolikt att ta 60 dagar eller mer att stänga ett 203k lån, medan en typisk FHA lån kan ta 30-45 dagar. Det finns mer pappersarbete med en 203k, plus mycket fram och tillbaka med din entreprenör för att få de sista buden. Förvänta dig inte att stänga en 203k lån i 30 dagar eller mindre.

vanligtvis, Nej. Du måste välja licensierade entreprenörer för allt arbete., Det enda undantaget är om du är licensierad och en heltidsentreprenör genom handel. I dessa fall, vissa långivare kan godkänna DIY arbete.

Ja. Du kan välja ett 203k lån med en justerbar ränta (ARM) eller en fast ränta (30-eller 15 – årsperiod). En justerbar ränta kan spara pengar, särskilt när priserna är höga, om du planerar att sälja hemmet strax efter det första året du äger det.

Ja., Tillsammans med de vanliga stängningskostnaderna, förvänta sig en extra extra originering avgift på ca 1,5% av lånebeloppet. Och, du kommer att debiteras en HUD konsult avgift beroende på storleken på ditt projekt. Denna avgift varierar vanligtvis från $ 400 till $ 1,000.

en FHA 203k lån kan hjälpa dig att få omedelbar kapital i ditt hem genom att finansiera hem förbättringar som tillför värde direkt. Dock tar ansökningsprocessen mer tid och mer uppmärksamhet på detaljer jämfört med en standard FHA eller konventionella lån.,

kan jag refinansiera till ett 203k-lån?

de flesta människor använder fha203k lån för att köpa ett hem, men det kan användas för refinansiering, alltför.

så länge du har minst $5,000 i förbättringar kan du använda detta refi-alternativ.

långivaren kommer att beställa en bedömning som visar två värden: ”as-is” eller nuvarande egenskapsvärde och”förbättrat värde” efter renoveringar.,

din maximala refinansiera loanamount (med förbehåll för FHA lån gränser) är den lägsta av dessa tre beräkningar:

- den befintliga skulden före rehab, plus den beräknade kostnaden för förbättringar och tillåtna stängning kostnader

- as-is värde plus rehab kostnader

- 110 procent av det efter-förbättrade värdet x 97.75%

om du har ägt fastigheten under mindre än ett år, långivaren måste använda anskaffningskostnad, plus de dokumenterade rehabiliteringskostnaderna, för ditt maximala lånebelopp.

du behöver inte ha ett befintligt FHA-lån för att använda ett FHA 203k-lån för refinansiering.,

Hur ansöker jag?

det är alltid klokt att shoparound och hitta den bästa långivaren. Men med en 203k lån Du kanske inte alltid vill långivaren med denlångaste räntan.

det är ofta bättre att acceptera ahigher ränta om det kommer från en långivare med mycket mer 203k loanexperience än långivaren som erbjuder en lägre ränta.

detta är ett sällsynt undantag i inteckning shopping därDen lägsta räntan kanske inte är i ditt bästa intresse.

i världen av 203k lån,entreprenörer och långivare erfarenhet är vanligtvis mer av en övervägande änkost.,

fyll i ett kort formulär på den här länken och kontrollera din behörighet för ett 203k-lån från en långivare i vårt nätverk.

du får en ratequote, behörighetskontroll och ytterligare råd om huruvida lånet är rätt för dig.

verifiera din nya kurs (4 Feb, 2021)

Lämna ett svar