Donc vous voulez acheter un fixateur-supérieur

Acheter une maison qui a besoincertains TLC peuvent être un bon choix.

Les maisons imparfaites ont moins de concurrence avec les autres acheteurs, et vous pouvez construire des dizaines de milliers de dollars en capitaux propres supplémentaires en peu de temps en apportant des améliorations relativement mineures.

Mais il y a une raison pour laquelle beaucoup de gens ne veulent pas acheter un fixateur-supérieur. Cela prend plus de travail, de planification et de temps que d’acheter votre maison standard « clé en main”.,

prêt à relever le défi? Thenrewards attendre. Voici vos premiers pas.

Vérifiez votre éligibilité au prêt FHA 203k (4 février 2021)

dans cet article (passer à…)

- Qu’est-ce qu’un prêt FHA 203K?

- Comment fonctionne le programme de prêts 203k?

- exigences de prêt FHA 203K

- prêteurs FHA 203K

- taux de prêt 203K et assurance hypothécaire

- quelles réparations puis-je faire?

- alternatives de prêt pour la rénovation domiciliaire

- processus étape par étape

- avantages et inconvénients du prêt 203K

- FAQ

qu’est-ce qu’un prêt FHA 203K?,

Un prêt FHA 203k (parfois appelé Prêt de réhabilitation ou Prêt de construction FHA) vous permet de financer non pas un,mais deux éléments principaux:

- La maison elle-même

- Réparations nécessaires/souhaitées

Ce prêt répond à un problème commun lors de l’achat d’une maison de réparation: les prêteurs n’approuvent souvent pas les prêts

Parce que le prêteur suit et vérifie les réparations lors de l’utilisation d’un prêt 203k, il est prêt à approuver un prêt sur une maison qu’il ne considérerait pas autrement.,

cela dit, pour qu’un prêteur approuve le financement, la maison doit déjà répondre à certaines normes de sécurité et d’habitabilité.

Si la maison est trop délabrée, vous ne pourrez pas utiliser un prêt de réadaptation FHA 203K.

Ce programme peut être une bonne option pour les personnes ayant un budget plus serré, qui souhaitent acheter une maison plus ancienne ou délabrée et la réparer plutôt que d’acheter une maison clé en main plus chère.

Vérifiez votre 203k prêt d’admissibilité (4 Février 2021)

Comment fonctionne le 203k programme de prêt de travail?,

Le processus pour un prêt FHA 203k est similaire à celui de l’achat de maison régulière, avec quelques modifications:

- Postuler avec un prêteur approuvé 203k

- Obtenir l’approbation du prêt

- Choisir un entrepreneur

- Obtenir des « offres » (estimations pour les réparations)

- Fermer le prêt

- Effectuer des réparations

- Emménager

Recevoir une approbation finale implique d’aligner les entrepreneurs et de recevoir des soumissions, et quelques cerceaux supplémentaires pour passer à travers.

Ne soyez pas stressé à thisprocess, cependant. Le prêteur 203k pilotera le processus et vous guidera à travers.,Vous n’êtes pas sur votre propre!

Chooseyour projects

La première étape consiste à décider quelles améliorations domiciliaires vous souhaitez faire (voir « Quels types de réparations puis-je faire?” dessous).

Le prêteur exigera que tout risque de sécurité ou de santé soit traité en premier – des choses comme la moisissure, les fenêtres brisées, la peinture à base de plomb et les mains courantes manquantes.

À partir de là, choisissez les articles cosmétiques dont vous souhaitez prendre soin.

Par exemple, disons que vous voulezpour remplacer les appareils, ajouter du granit dans la cuisine et vider la salle de bain. Ceuxsont tous des projets acceptables pour le prêt.,

Choisissez vos entrepreneurs

Une fois que vous avez votre liste de projets ensemble, trouvez des entrepreneurs.

Les entrepreneurs doivent être sous licence et assurés, et doivent généralement être en affaires à temps plein. Vous ne pouvez pas utiliser des copains qui font de la construction sur le côté, et vous ne pouvez généralement pas faire le travail vous-même, sauf si vous êtes un entrepreneur de profession.

Les meilleurs résultats proviendront des entreprises de remodelage expérimentées et professionnelles qui ont fait au moins une rénovation 203k dans le passé.,

rappelez-vous: votre projet entier peut être retenu par un entrepreneur qui ne veut pas remplir les formulaires nécessaires.

Vous pourriez même aller jusqu’à écrire le 203k exigences administratives dans l’entrepreneur d’accord.

obtenez vos soumissions

Une fois que votre entrepreneur est à bord pour vous aider à compléter votre prêt, obtenez des soumissions officielles. Assurez-vous que les enchères ne sont pas des suppositions. Ils doivent être completementaccurate.

la raison en est que le prêteur soumettra des offres finales à l’évaluateur, qui établit la valeur des travaux dans la valeur future de la propriété, sur laquelle votre prêt est basé.,

la modification des montants en dollars de l’offre pourrait entraîner des coûts d’évaluation supplémentaires et déclencher une nouvelle approbation avec le client. Encore une fois, assurez-vous que votre entrepreneur sait tout cela!

soumettez tout au prêteur

à ce stade, le prêteur aura vos informations de revenu, d’actif et de rapport de crédit. Une fois qu’il a tous les documents d’offre requis, votre prêt peut aller à l’approbation finale.

Fermezle prêt

vous signerez les documents hypothécaires finaux, et la maison est officiellement la vôtre.,

le contracteur commence les travaux

Une fois le prêt finalisé,les entrepreneurs peuvent commencer les améliorations de la maison. Selon l’étendue des réparations, vous pourrez peut-être déménagerdans le même temps.

pour les projets plus importants,arrangez-vous pour vivre ailleurs jusqu’à la fin des travaux. Vous pouvez financer jusqu’à plusieurs mois de paiements hypothécaires dans votre montant de prêt pour permettre à votre budget de le faire.

Déplacer égliseset profiter

Le travail est terminé, etvous êtes le propriétaire d’une belle maison neuve.,

Vous avez probablement construit un tonof equity en peu de temps, et vous n’avez pas eu à vous engager dans une guerre d’enchères pour acheter votre maison idéale.

Exigences de prêt FHA 203k pour 2021

Un 203k est un sous-type du prêt FHA populaire, qui est destiné à aider ceux qui ne pourraient pas autrement être admissibles à un prêt hypothécaire.

La flexibilité de FHA rend la qualification 203k considérablement plus facile que pour un prêt de construction typique.,

203K credit scorerequirements

FHA permet des scores de crédit jusqu’à 580, bien que certains prêteurs pourraient exiger un score de 620-640 pour se qualifier pour un prêt 203k.

pourtant, c’est beaucoup plus bas que les 720 ou plus dont vous auriez probablement besoin pour un prêt de construction conventionnel.

acompte Minimum

la FHA ne nécessite qu’un acompte de 3,5%, basé sur le prix d’achat et le coût total du projet. Par exemple:

- prix de la maison: 200 000

- coût total du projet: 25 000

- mise de fonds: 7 875 $(3.,5% de $225,000)

Vous pouvez recevoir 100 pour cent de votre exigence de mise de fonds via un cadeau de la famille ou d’un organisme à but non lucratif approuvé.

Exigences en matière de revenu et de dette

Les prêteurs examineront également votre ratio dette / revenu. Il s’agit de la comparaison de votre revenu mensuel et de vos paiements de dette.

En règle générale, moins de 43% de votre revenu devrait être versé à votre prêt hypothécaire proposé, plus tous les autres prêts.

Cela représente 430 payments en paiements par tranche de 1 000 income de revenu avant impôt.,

Par exemple, si votre revenu est de 5 000 per par mois, votre futur paiement de la maison ainsi que les paiements de prêt auto, les paiements de prêt étudiant et les factures de carte de crédit ne devraient pas dépasser 2 150 per par mois.

Loanamount

En utilisant un prêt FHA 203k, vous pouvez emprunter jusqu’à 110% de la valeur future proposée de la propriété, ou le prix de la maison plus les coûts de rénovation, selon le moins élevé.

Mais gardez à l’esprit que le montant total de votre prêt ne peut pas être supérieur aux limites de prêt FHA de votre région.

Occupation

Vous devez prévoir de vivre dans la propriété que vous achetez., Si vous envisagez de réparer et de retourner comme un bien d’investissement, le prêt 203k n’est pas foryou.

citoyenneté

tous les prêts FHA sont disponibles pour les citoyens américains et les résidents permanents légaux. Les prêteurs vérifieront le statut de citoyen au moment de la demande.

Vérifiez l’admissibilité de votre programme de prêt 203k (4 février 2021)

FHA 203(k) prêteurs

tous les prêteurs hypothécairesorigine 203(k) prêts, et pas tous les agents de prêt ou les courtiers en hypothèquescontient le processus.

vous voudrez vous assurer que l’entreprise avec laquelle vous travaillez est approuvée pour faire ce prêt et en fait beaucoup.

Les etats-UNIS, Department ofHousing and Urban Development (HUD) a une page de recherche utile que vous pouvez utiliser pour determinesi le prêteur que vous souhaitez utiliser a fait au moins un prêt de réadaptation 203k au cours des 12 derniers mois.

vous tapez simplement le nom du prêteur en haut, Faites défiler vers le bas et cochez la case pour le programme d’assurance hypothécaire de réadaptation 203k.

taux de prêt 203K et assurance hypothécaire

Les taux hypothécaires sont un peu plus élevés pour les prêts FHA 203K que pour les prêts FHA standard.

attendez-vous à recevoir un taux d’environ 0,75% à 1,0% supérieur à celui d’un prêt hypothécaire standardFHA.,

pourtant, les taux de base FHA sont parmi les plus bas du marché, de sorte que les taux 203k sont compétitifs.

vous paierez également L’assurance hypothécaire FHA. Cela coûte 1,75% du montant total du prêt sous forme de Somme forfaitaire (généralement intégrée au prêt) et 0,85% par an (divisé en 12 paiements mensuels égaux).

sur un prêt de 250 000$, c’est 4 375 up d’avance et 177 extra supplémentaires par mois.

Vérifiez votre admissibilité au prêt FHA 203K ici (4 février 2021)

quelles réparations puis-je faire?

Il existe deux types de 203kloans. Celui que vous choisissez dépend de l’étendue des travaux de réparation.,

Hypothèque limitée 203k (anciennement connue sous le nom de « Streamline 203k »)

Cette option vous permet de faire la plupart des travaux de réparation cosmétiques, y compris des choses comme les cuisines et les salles de bains.

La limite des coûts indiquée est de 35 000$. Cependant, un prêt FHA 203k nécessite un” tampon » égal à 15 pour cent du total des offres.

Ce tampon est appelé acontingency. C’est un fonds” juste au cas où » pour couvrir les dépassements de coûts par yourcontractor. (Si le fonds de prévoyance n’est pas utilisé, il vous est crédité).

Donc, vos « vrais” coûts maximaux de réparation peuvent être d’environ 31 000$.,

la plupart des articles non structurels et non de luxe sont acceptables:

- rénovation de cuisine et de salle de bain

- remplacement D’appareils

- mises à niveau ou remplacements CVC

- Tapis et revêtements de sol

- remplacement du toit,y compris les gouttières et les tuyaux de descente

- Peinture

- réparation li>

- et bien plus encore

en bref, vous ne pouvez rien faire de structurel (déplacer des murs porteurs, ajouter des pièces) ou modifier l’empreinte de la maison.,

Alors pourquoi choisir l’option Limitée 203k? Parce que plus de prêteurs l’offrent que le 203k complet. Et, c’est un processus beaucoup plus simple que l’option standard.

Standard203k rehab loan

Avec le prêt standard FHA 203k, vous pouvez faire à peu près tout ce que vous voulez à la maison, sauf les changements non permanents ou l’ajout de luxuryamenities.,

Les projets admissibles utilisant la norme 203k comprennent:

- Les modifications structurelles

- La conversion d’une maison unifamiliale en une maison de 2, 3 ou 4 unités, ou vice versa

- Le raccordement à l’égout public ou à l’eau

- Certains grands projets d’aménagement paysager

- L’amélioration de l’accessibilité pour les personnes handicapées

- Le déplacement de la maison sur Le standard vs 203k limité, voir: Devriez-Vous Choisir Un 203k Standard Ou Limité?,

ce que vous ne pouvez pas faire avec le prêt 203k

bien que les directives FHA203k soient assez clémentes, il y a certaines choses pour lesquelles vous ne pouvez pas utiliser les fonds therehab. Par exemple:

- aménagement paysager mineur

- ajout d’un équipement de luxe comme un court de tennis, un barbecue ou une piscine

- projets qui prendront plus de 6 mois

dans ces cas, d’autres options pourraient être mieux adaptées, telles que l’obtention d’un prêt immobilier après l’achat, ou d’autres alternatives mentionnées,

Alternatives de prêt de rénovation domiciliaire

Il y a plusieurs raisons pour lesquelles le FHA 203k pourrait ne pas être votre meilleure option.

Vous n’aurez peut-être besoin que de quelques milliers de dollars pour travailler, par exemple. Ou votre rénovation pourrait betoo luxueux ou cher pour FHAguidelines. Vous pouvez faire le travail vous-même.

Ou vous préférez un prêt qui ne nécessite pas d’assurance hypothécaire pour la vie.,

Dans ce cas, il y a d’autres prêts, et au moins un pourrait être un meilleur ajustement:

- Prêt immobilier — Également appelé une deuxième hypothèque, ces hypothèques à taux fixe généralement ont des taux d’intérêt plus élevés, mais coûtent moins cher à l’origine et ne nécessitent pas d’assurance hypothécaire. Ils sont parfaits pour les projets nécessitant une somme importante à l’avance., Le hic, c’est que vous avez besoin d’un peu de capital immobilier maintenant, avant d’améliorer la propriété, car les prêteurs hypothécaires secondaires prêtent généralement jusqu’à 90% de la valeur de la propriété en l’état

- HELOC-la marge de crédit sur le capital immobilier est une bonne option lorsque vous avez besoin de flexibilité ou Il a généralement un taux d’intérêt variable, et vous payez des intérêts sur les montants que vous tirez. Vous pouvez le rembourser et le réutiliser jusqu’à votre limite. Les coûts d’installation sont faibles à Nuls., Comme la deuxième hypothèque, vous avez besoin d’une valeur nette existante pour obtenir un HELOC

- Hypothèque HomeStyle de Fannie Mae – Ce programme de prêt vous permet d’acheter et de réhabiliter une maison avec seulement 5% de baisse. Il ne nécessite pas une prime d’assurance hypothécaire initiale de 1,75% comme le fait FHA. Et si votre crédit est bon, votre assurance hypothécaire mensuelle est aussi moins chère. Enfin, vous pouvez annuler l’assurance hypothécaire une fois que vous avez 22% de valeur nette de la maison

- Refinancement Cash-out-Comme un HELOC ou un prêt immobilier, un refinancement cash-out peut puiser dans votre valeur nette existante pour financer vos améliorations domiciliaires., Mais plutôt que d’ajouter une deuxième hypothèque, le nouveau prêt remplacerait également votre hypothèque existante tout en fournissant de l’argent pour les rénovations. C’est une excellente option lorsque vous refinancez à une durée de prêt plus courte ou à un taux d’intérêt inférieur par rapport à votre hypothèque actuelle

Pour plus d’informations et aider à décider quel type de prêt utiliser, voir: 6 types de prêts de rénovation domiciliaire — lequel vous convient le mieux?

Utilisation du prêt 203k étape par étape

Voici les étapes que vous accomplirez lors de l’achat d’un fixateur-supérieur avec un prêt FHA 203k.,

c’est un peu différent d’un prêt « régulier”, car vous soumettrez votre liste d’améliorations domiciliaires, et les prêts ne financent pas complètement tant que les améliorations ne sont pas terminées.

- trouver un prêteur approuvé pour faire des prêts de rénovation domiciliaire 203K. Obtenez plusieurs devis hypothécaires afin que vous puissiez être sûr que vous obtenez une bonne affaire

- Demandez votre prêt immobilier et obtenez une lettre de pré-approbation

- trouver une propriété. Assurez-vous que votre offre contient la langue indiquant que vous avez besoin d’un prêt 203k afin de compléter l’achat., Notez que le calcul du montant maximum du prêt est différent pour les achats. Consultez la feuille de calcul hypothèque maximale de HUD pour plus d’informations

- Trouvez un consultant FHA 203k si vos coûts de rénovation domiciliaire dépasseront environ 31 000$. Cette personne prendra des dispositions pour une proposition détaillée des entrepreneurs autorisés. Il contiendra l’étendue du travail à faire et une estimation détaillée des coûts

- Trouver un entrepreneur pour écrire une estimation des travaux et des matériaux nécessaires., Vous n’êtes pas autorisé à faire le travail vous-même sauf si vous êtes un constructeur professionnel à temps plein

- Le prêteur, après vous avoir donné l’accord, fera évaluer votre maison (avec et sans améliorations)

- Après l’évaluation, votre prêt peut fermer et les entrepreneurs peuvent commencer à travailler sur les rénovations de la maison

Lorsque le prêt Le reste de l’argent de votre prêteur va dans votre compte séquestre.

Le prêteur (ou son agent) libère les fonds entiercés au contracteur à mesure que les travaux sont terminés.,

Une fois que votre entrepreneur a terminé les travaux, vous possédez une maison rénovée qui vaut peut-être déjà plus que ce que vous avez payé pour elle.

c’est un bon investissement ainsi qu’une maison adaptée à vos besoins.

Vérifiez l’admissibilité de votre programme de prêt 203k (4 février 2021)

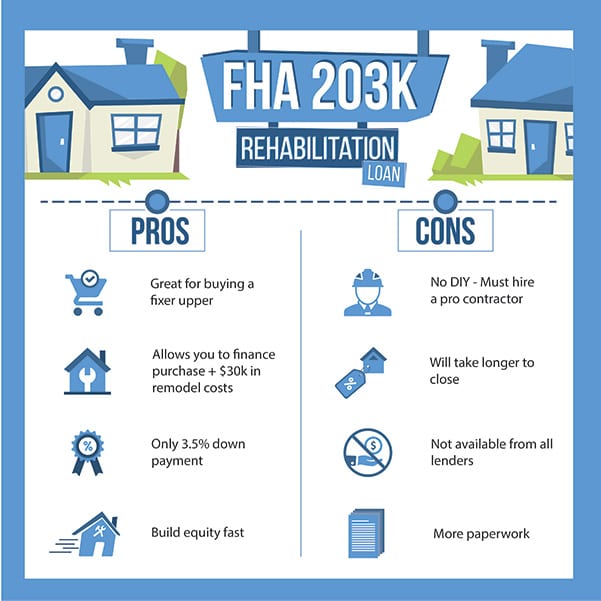

avantages: un prêt FHA 203K vous permet de créer rapidement des capitaux propres

la stratégie d’achat et de réhabilitation peut donner aux acheteurs une équité instantanée, et beaucoup.

maisons dans le besoin de réparation orupdating peut être eu sur le pas cher, et les correctifs peuvent ne pas être très cher atall.,

Par exemple, une maison d’une valeur potentielle de 250 000 $peut se vendre pour seulement 200 000 when lorsqu’elle n’a besoin que de 20 000 in en réparations. Cela laisse $30,000 en capitaux propres potentiels pour un acheteuravec l’initiative de gérer les correctifs.

selon le site web real estatedata Realtytrac, le prix médian d’une maison dans une vente « en difficulté” était 42% inférieur au prix net dans les situations non en difficulté. C’est un bigdiscount.

Le problème vient, cependant, lorsque l’acheteur va à financer l’achat d’une maison.

la plupart des programmes hypothécaires exigent que les maisons soient en pleine forme avant que le prêt ne soit approuvé.,

C’est là que le prêt de réadaptation FHA 203k entre en jeu.

Le prêt 203k de la Federal Housing Administration (FHA) permet aux acheteurs de financer la maison et jusqu’à 35 000 $en réparations avec un seul prêt.

Il est possible d’avoir des paiements mensuels inférieurs et des capitaux propres plus élevés dans votre maison au moment où vous emménagez, par rapport à vos amis et voisins.

Inconvénients du programme de prêt 203k

Comme on pouvait s’y attendre, il y a des avantages et des inconvénients avec le programme de prêt 203k.

Les avantages areundeniable., Vous pourriez:

- Gagner une équité instantanée

- Faire face à moins de concurrence pour acheter la maison

- Acquérir une expérience précieuse remodeler une maison

Mais avec chaque récompense vient le travail préliminaire. Le prêt 203k estpas d’exception.

Comme indiqué ci-dessus, vous devrez sécuriser des entrepreneurs de bonne réputation et être extrêmement diligent pour leur faire remplir la paperasse.

Ne soyez pas surpris si le prêteur vous demande de renvoyer une soumission à l’entrepreneur deux ou trois fois pour les informations manquantes.

Vous devrez également decide sur les mises à niveau qui sont dans votre budget., Cela peut être excitant, maisaussi stressant. Vous devrez prendre des décisions rapidement pour vous assurer que l’approbation du prêt reste sur la bonne voie.

De plus, le processus de prêt prendra plus de temps qu’un prêt standard.

Vous augmentez les exigences administratives de 2 à 3 fois par rapport à un prêt standard.

Entrez dans le processus en attendant et en embrassant ce fait. Ne pensez pas que vous serez l’exception qui ferme le prêt dans quinze jours. Définissez des attentes réalistes avec le vendeur!

Êtes-vous prêt à aborder ces inconvénients relativement mineurs pour en récolter les bénéfices?, Ensuite, un prêt 203k est probablement le bon prêt pour vous.

FHA 203k rehab loan FAQ

Qui est admissible à un prêt 203k?Généralement, la plupart des candidats qui seraient admissibles à un prêt FHA seront également approuvés pour un prêt 203k.

Vous devez avoir au moins un pointage de crédit 580 (bien que certains prêteurs exigent 620-640); au moins un acompte de 3.5% basé sur le prix d’achat plus les coûts de réparation; un revenu suffisant pour rembourser le prêt; pas trop de dette existante; et la citoyenneté américaine ou la résidence permanente légale. De plus, vous devez acheter une maison dans laquelle vous prévoyez vivre.,

Comment fonctionne un 203k prêt travaux?le processus 203k comprend quelques étapes supplémentaires par rapport à un prêt FHA standard.

d’Abord, vous obtenez approuvé. Ensuite, vous trouvez un entrepreneur, obtenez des offres de réparation et déterminez le montant final de votre prêt, y compris les coûts de construction.

ensuite, la société hypothécaire doit souscrire et approuver votre prêt. Après que le prêt peut fermer, l’entrepreneur peut commencer des rénovations, et la société d’hypothèque les paiera à mesure que la construction est terminée.

Après une inspection finale, vous êtes libre d’emménager dans votre nouvelle maison.,

Qu’est-ce qu’un prêt 203k couvre?Le prêt de 203 k couvre le prix d’achat total de la maison ainsi que toutes les réparations admissibles (réparations non structurelles pour le programme « Limited 203 k”). Par exemple, si le prix de la maison est de 250 000 $et que des réparations de 20 000 $sont nécessaires, le nouveau prêt sera de 270 000 plus plus un pourcentage de contingence ou de « tampon” requis.

Quel est le montant maximum du prêt 203k?Vous pouvez emprunter jusqu’à 110 pour cent de la valeur future proposée de la propriété, ou le prix de la maison plus les coûts de réparation, selon le moins élevé., Mais notez que votre prix d’achat total plus les coûts de réparation doivent toujours tomber dans les limites de prêt FHA pour la région. Recherchez votre limite locale ici.

Un prêt de 203k en vaut-il la peine?Un prêt de 203k peut valoir bien l’effort supplémentaire, surtout si vous pouvez acheter une maison à prix réduit. Par exemple, un acheteur paie 200 000 for pour une maison délabrée, mais fait 20 000 in en réparations. Parce que la maison est maintenant en état” clé en main », elle vaudrait 240 000 $sur le marché libre. L’acheteur gagne 20 000 equity en capitaux propres immédiatement. Ce scénario n’est pas rare sur le marché d’aujourd’hui.,

Puis-je utiliser un prêt de 203k pour retourner une maison?Non. Ces prêts ne sont disponibles que pour les acheteurs qui prévoient de vivre dans la maison dans un avenir prévisible. Oui, vous pouvez vendre la maison un jour, mais vous ne pouvez pas conclure la transaction en sachant que vous vendrez la maison dès qu’elle sera réparée.

Pouvez-vous acheter des meubles avec un 203k prêt?Non. Seules les mises à niveau permanentes et annexes peuvent être financées. Les appareils électroménagers sont corrects, mais pas les meubles qui n’ajoutent pas de valeur à la maison et peuvent être enlevés.

Combien devez-vous mettre sur un prêt 203k?,comme tous les prêts FHA, le 203K a une faible exigence de versement initial. Le prêt vous oblige à déposer 3,5% du prix d’achat total, plus les coûts de réparation et les coûts d’urgence requis (« tampon”).

Par exemple, une maison de 200 000 $avec 30 000 costs en frais de réparation et de contingence nécessiterait un acompte de 8 050 $(3,5% de 230 000$).

Gardez à l’esprit que les frais de clôture s’appliquent et sont en plus de l’acompte. Les coûts de clôture d’un prêt de 203k se situent généralement entre 3% et 6% du prix d’achat.

combien de temps devez-vous vivre dans une maison avec un prêt 203k?,Vous devez vivre dans la maison en tant que résidence principale pendant 12 mois avant de la louer ou de la vendre.

Combien de temps faut-il pour qu’un prêt 203k se termine?Il faudra probablement 60 jours ou plus pour conclure un prêt 203k, alors qu’un prêt FHA typique pourrait prendre 30-45 jours. Il y a plus de paperasse impliquée avec un 203k, plus beaucoup de va-et-vient avec votre entrepreneur pour obtenir les offres finales. Ne vous attendez pas à fermer un prêt 203k en 30 jours ou moins.

Puis-je faire les réparations moi-même avec un prêt de 203k?Habituellement, non. Vous devez choisir des entrepreneurs agréés pour tous les travaux., La seule exception est si vous êtes titulaire d’une licence et un entrepreneur à temps plein de métier. Dans ces cas, certains prêteurs peuvent approuver le travail de bricolage.

Un prêt de rénovation domiciliaire 203k peut-il avoir un taux réglable?Oui. Vous pouvez choisir un prêt 203k avec un taux réglable (ARM) ou un taux fixe (durée de 30 ou 15 ans). Un taux réglable pourrait vous faire économiser de l’argent, surtout lorsque les taux sont élevés, si vous prévoyez de vendre la maison peu de temps après la première année où vous en êtes propriétaire.

Les prêts 203k nécessitent-ils des frais d’origine de prêt plus élevés?Oui., En plus des frais de clôture habituels, attendez-vous à des frais d’origine supplémentaires d’environ 1,5% du montant du prêt. Et, vous serez facturé des frais de consultant HUD en fonction de la taille de votre projet. Ces frais varient généralement de 400 $à 1 000$.

un prêt 203k est-il une bonne idée?un prêt FHA 203K peut vous aider à acquérir des capitaux propres immédiats dans votre maison en finançant des améliorations domiciliaires qui ajoutent de la valeur tout de suite. Cependant, le processus de demande prend plus de temps et plus d’attention aux détails par rapport à un prêt FHA standard ou conventionnel.,

puis-je refinancer dans un 203k prêt?

La plupart des gens utilisent le prêt FHA203k pour acheter une maison, mais il peut également être utilisé pour le refinancement.

Tant que vous avez au moins 5 000 improvements d’améliorations, vous pouvez utiliser cette option refi.

Le prêteur commandera une évaluation qui montre deux valeurs: la valeur « telle quelle” ou la valeur actuelle de la propriété, et la »valeur améliorée” après les rénovations.,

Votre prêt de refinancement maximal (sous réserve des limites de prêt FHA) est le plus bas de ces trois calculs:

- La dette existante avant la réhabilitation, plus le coût estimé des améliorations et les coûts de clôture admissibles

- La valeur en l’état plus les coûts de réhabilitation

- 110 pour cent de la valeur après amélioration x 97,75%

Si vous êtes propriétaire de la propriété depuis moins d’un an, le prêteur doit utiliser, plus les coûts de réhabilitation documentés, pour le montant maximum de votre prêt.

Vous n’avez pas besoin d’avoir un prêt FHA existant pour utiliser un prêt FHA 203k pour le refinancement.,

Comment dois-je appliquer?

Il est toujours sage de magasiner et de trouver le meilleur prêteur. Mais avec un prêt 203k, vous ne voudrez peut-être pas toujours le prêteur avec le taux d’intérêt le plus bas.

Il est souvent préférable d’accepter un taux d’intérêt plus élevé s’il provient d’un prêteur avec beaucoup plus d’expérience de prêt de 203K que le prêteur qui offre un taux inférieur.

il s’agit d’une exception rare dans les achats hypothécaires dans lesquels le taux le plus bas peut ne pas être dans votre meilleur intérêt.

dans le monde des prêts 203k,l’expérience des entrepreneurs et des prêteurs est généralement plus importante que le coût.,

Remplissez un court formulaire à ce lien et vérifiez votre admissibilité à un prêt de 203k d’un prêteur de notre réseau.

Vous recevrez une note de taux, une vérification de l’éligibilité et des conseils supplémentaires pour savoir si le prêt vous convient.

Vérifiez votre nouveau taux (4 Février 2021)

Laisser un commentaire