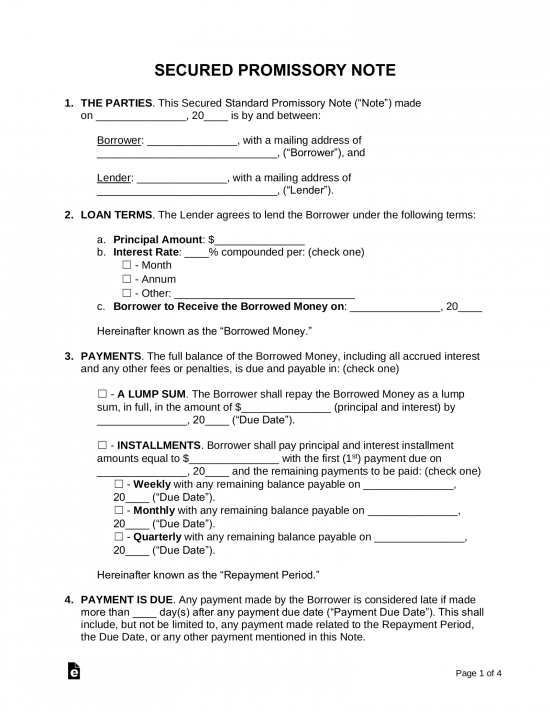

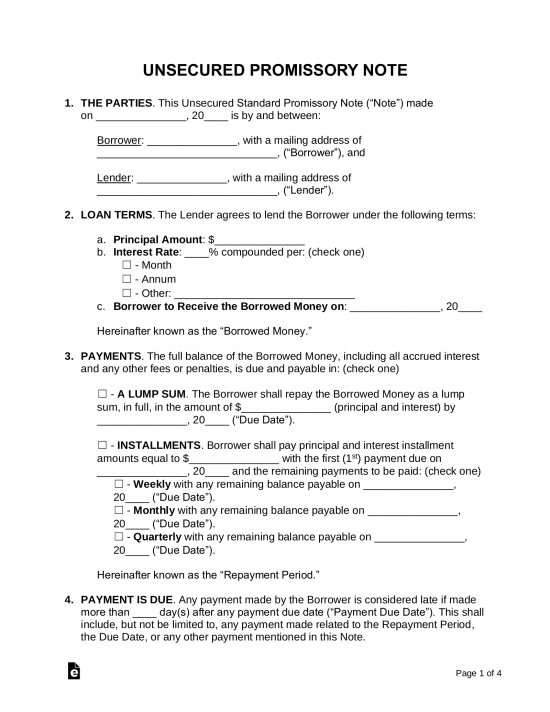

Et gældsbrev, eller “løfte om at betale”, er en note, der beskriver lånte penge fra en långiver og tilbagebetaling struktur. Dokumentet holder låntageren ansvarlig for at betale pengene tilbage (plus eventuelle renter). Der er 2 typer af egenveksler, sikret og usikret. En sikret note er en aftale om lånte penge med den betingelse, at hvis det ikke er betalt tilbage til långiveren, så er sikkerheden, som normalt er et aktiv eller en ejendom, overdraget til långiveren., Derfor er en usikret note en aftale om lånte penge, selvom den ikke har nogen aktiver eller ejendom, der er opført som sikkerhed, hvis noten går ubetalt.

sikret egenveksel – til låntagning af penge med et aktiv af værdi “sikring” det udlånte beløb, såsom et køretøj eller et hjem. Hvis låntageren ikke betaler tilbage beløbet inden for den foreslåede tidsramme, har långiveren ret til at få låntagerens ejendom.

sikret egenveksel – til låntagning af penge med et aktiv af værdi “sikring” det udlånte beløb, såsom et køretøj eller et hjem. Hvis låntageren ikke betaler tilbage beløbet inden for den foreslåede tidsramme, har långiveren ret til at få låntagerens ejendom.

do .nload: Adobe PDF, MS Wordord (.,doc.), OpenDocument

usikret gældsbevis – tillader ikke långiveren at sikre et aktiv for udlånte penge. Det betyder, at hvis betalingen ikke er foretaget af låntager, at långiveren ville have til enten fil i små krav domstol eller gennem andre juridiske processer.

usikret gældsbevis – tillader ikke långiveren at sikre et aktiv for udlånte penge. Det betyder, at hvis betalingen ikke er foretaget af låntager, at långiveren ville have til enten fil i små krav domstol eller gennem andre juridiske processer.

do .nload: Adobe PDF, MS Wordord (., li >

Beslægtede Former (2)

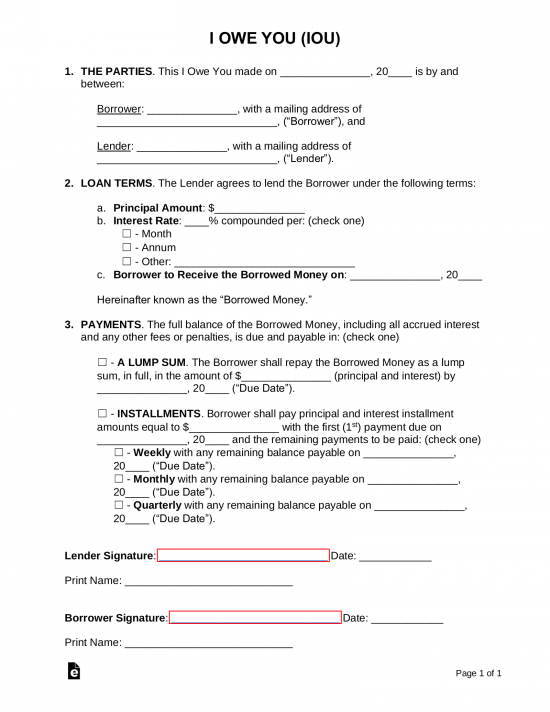

jeg Skylder Dig (IOU) – EN kvittering anerkende en gæld, der er skyldige med nogen tidsplan for betaling.,

jeg Skylder Dig (IOU) – EN kvittering anerkende en gæld, der er skyldige med nogen tidsplan for betaling.,

do .nload: Adobe PDF

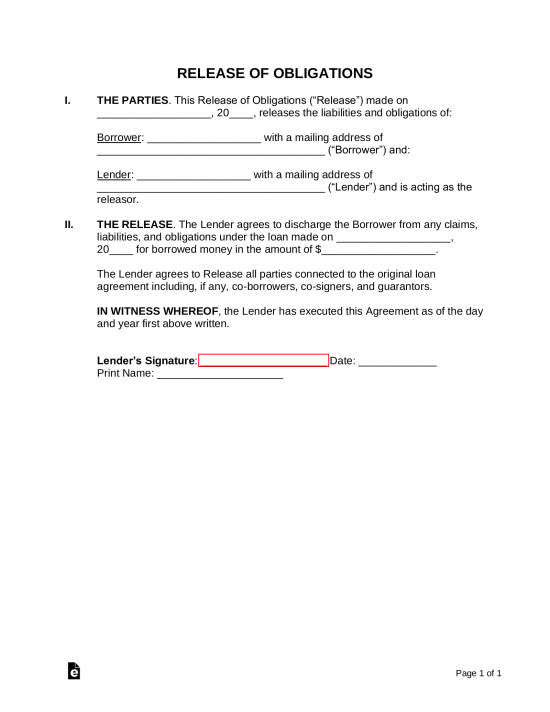

formular til frigivelse af lån – når noten er betalt fuldt ud, skal långiveren indstille låntageren fri for alle forpligtelser ved at godkende en frigivelsesformular.

formular til frigivelse af lån – når noten er betalt fuldt ud, skal långiveren indstille låntageren fri for alle forpligtelser ved at godkende en frigivelsesformular.

do .nload: Adobe PDF, MS Wordord (.Doc?), OpenDocument

Indholdsfortegnelse

- egenveksel: efter Type (2)

- egenveksel: efter stat

- relaterede former

- hvad er en egenveksel?,

- Oprettelse af et gældsbrev

- Hvordan til at Beregne

- nøglebegreber & Klausuler

- Åger Love (Rente %) – Tilstand

- Hvordan til at Skrive

Hvad er et gældsbrev?

egenveksler er en gør-det-selv-kontrakt, som du udfylder for at “love” betaling til en person eller bank inden for en bestemt frist. Det er lidt som en mere detaljeret og juridisk bindende IOU. De er vigtige for at holde låntageren ansvarlig for at betale tilbage et lån fra en privat investor eller bank., De er også nyttige til at føre dokumenterede poster over lånet til alle involverede parter og til skattemæssige formål.

oprettelse af en egenveksel

en egenveksel er et juridisk bindende dokument, så det giver mening at ønske at gøre det rigtigt første gang. I modsætning til de fleste kontrakter er egenveksler typisk ikke lange og komplicerede og ret korte og enkle. Derfor behøver långiver og låntager ikke nødvendigvis juridisk viden for at kunne udfylde en.

da vi giver dig formularerne, er alt hvad du virkelig skal gøre at udfylde emnerne., Her er en hurtig og enkel vejledning til at have din egenveksel klar på få minutter:

Trin 1 – er Enige om, at Kategorier

Før begge parter sidder ned for at skrive en aftale, skal følgende være mundtligt aftalt:

- Beløb ($) – mængden af penge, der er lånt.

- rente-med andre ord, gebyret for at låne penge (se hvordan man beregner). Sørg for at kontrollere Rentelovene i din stat (eller “Usury Rate”). Alle stater har en maksimal mængde af interesse en långiver er i stand til at opkræve.,

- sent gebyr – er) – i tilfælde vil der være sanktioner for forsinket betaling.

- sikkerhed-varer som køretøjer eller et 2.pant i et hjem leveres, hvis de lånte penge ikke betales tilbage af låntageren. Dette er for at give långiveren sikkerhed for, at deres penge vil blive betalt tilbage enten kontant eller aktiver.

- betingelser for tilbagebetaling-vil betalingerne blive foretaget trinvist eller som et engangsbeløb?

- Standardklausul-Angiv vilkår i chancen for, at pengene aldrig betales tilbage af låntageren.,

- medunderskriver-hvis låntageren ikke er økonomisk i stand til at låne pengene, skal en 2.person navngives for at betale lånet tilbage, hvis låntageren ikke selv kan gøre det.

Trin 2 – Køre en Kredit Rapport

![]()

Det er altid en god idé at køre en kredit rapport om eventuelle potentielle låntager, da de kan have udestående gæld ukendt for dig. Især hvis gælden er IRS eller børnebidrag relateret Det vil have forrang over denne egenveksel. Derfor er det bydende nødvendigt, at en kreditrapport køres, inden der indgås nogen form for aftale.,

Rapporteringsbureauer – det er en god ide at bruge e .perian, som er gratis for långiveren og opkræver $14.95 til låntageren. Experian er kendt som den mest følsomme kreditvurderingsbureau normalt giver den laveste score af de 3 Kredit Bureauer (Experian, Equifax, og TransUnion).autorisationsformular-for at kunne køre andres kredit skal du få skriftlig juridisk tilladelse.,

Trin 3 – Sikkerhed og medunderskriver(er)

Hvis der er røde flag, der vises på kreditrapporten, vil långiveren muligvis have låntageren tilføje sikkerhed eller en medunderskriver til noten. Almindelige typer af sikkerhed omfatter motorkøretøjer, fast ejendom (leveres som en 1.eller 2. pant), eller enhver form for værdifulde aktiv.

dette ville betyde, at i tilfælde af at låntageren ikke betalte de midler tilbage, som långiveren ville være i stand til at opnå fuldt ejerskab af den sikkerhed, der er placeret i noten., I tilfælde af en medunderskriver, han eller hun ville være ansvarlig for det fulde omfang af de skyldige penge sammen med alle sanktioner eller sene gebyrer.

Trin 4 – skrivning af egenveksel

efter at notatets hovedbetingelser er aftalt, skal långiveren og låntageren mødes for at godkende den formelle aftale. For instruktioner om, hvordan du udfylder dokumentet linje for linje, henvises til afsnittet Sådan skriver du.

signering – pengene skal udveksle hænder, efter at de er underskrevet. Det kræves ikke, at et vidne underskriver formularen, men anbefales., For store mængder (mere end $10.000) anbefales en notar.

Trin 5 – tilbagebetaling af lånte penge

låntageren skal betale de lånte penge tilbage til tiden og i overensstemmelse med noten. Hvis ikke, kan gebyrer anvendes på den samlede saldo. Når alle pengene er blevet fuldt betalt tilbage til långiveren et lån frigivelse formular er oprettet og udstedt til låntager lindre dem fra ethvert ansvar fra noten.

hvis betalingen er forsinket – hvis betalingen er forsinket, skal långiveren udstede et efterspørgselsbrev., Dette er en formular, der informerer låntageren om de vilkår, der er angivet i promissory note, såsom straffen for forsinket betaling samt hvor meget tid de har, før de bliver i standard.

Hvis lånte penge aldrig betales – hvis låntageren misligholder noten, kan långiveren indsamle ved at minimere deres omkostninger ved at søge midlerne gennem Småkravsdomstolen (små krav er normalt begrænset til en værdi af $10,000 eller mindre, sørg for at kontrollere lovene i din jurisdiktion)., Hvis der var sikkerhed placeret i noten, skal ejendommen eller aktivet overdrages til låntageren i overensstemmelse med noten. Ellers vil retssager sandsynligvis være nødvendige for penge, der skyldes i værdi på mere end $ 10,000.

Sådan beregnes

det er vigtigt at lægge alle numrene i promissory note, så der ikke er nogen forvirring mellem dig og modtageren. Den endelige samlede udbetaling, samlede renter og månedlige betalinger er alle ting, du skal medtage., For at beregne disse skal du kende princippet, der udlånes, længden af tilbagebetalingsperioden og den årlige rente. Her er de formler, du kan bruge.

beregning af den samlede skyldige rente

penge lånt ganget med årlig rente = den samlede skyldige rente

(Hvis betalingen er månedlig eller kvartalsvis, divider derefter det samlede beløb ovenfor med den brøkdel af året, det vil tage at tilbagebetale lånet. Eksempel: betaling på 3 måneder kræver, at du deler det samlede beløb med 4, da det kun er en fjerdedel af året.,eksempel – lad os sige, at jeg ville låne $1.000 i 3 måneder til en rente på 10%:

først vil jeg beregne renten over et års spændvidde, som ville være $100 ($1.000 gange 10%). Så ville jeg opdele $ 100-beløbet med 4 (da der er 4, 3-måneders perioder i et år), og jeg ville ankomme til $25, da den samlede skyldige rente skulle jeg betale i løbet af 3 måneder for at låne $1.000. Det endelige betalingsbeløb ville være $ 1,025.,

Beregningen af det Endelige Beløb for

Penge Lånt plus Samlede Skyldige Renter = den Endelige Betaling Beløb

Eksempel – Lad os sige, at jeg ønskede at låne $1.000 til 3 måneder til en rente på 10%:

Først vil jeg ønsker at beregne rente over et år span, som ville være $100 ($1.000 gange 10%). Så ville jeg opdele $ 100-beløbet med 4 (da der er 4, 3-måneders perioder i et år), og jeg ville ankomme til $25, da den samlede skyldige rente skulle jeg betale i løbet af 3 måneder for at låne $1.000. Det endelige betalingsbeløb ville være $ 1,025.,

Beregningen af den Månedlige Betaling

(Lånte Penge plus Samlede Skyldige Renter) divideret med Hvor Mange Måneder = Månedlige Betalinger

Eksempel – Lad os sige, at jeg ønskede at låne $1.000 til 3 måneder til en rente på 10%:

Først vil jeg ønsker at beregne rente over et år span, som ville være $100 ($1.000 gange 10%). Så ville jeg dele $ 100-beløbet med 4 (da der er 4, 3-måneders perioder på et år), og jeg ville ankomme til $25 som den samlede skyldige rente. Så ville vi tilføje pengene lånt af $ 1,000 til $ 25 af renter, som svarer til $ 1,025., Da der er 3 måneder, ville vi opdele $ 1,025 med 3, og det månedlige betalingsbeløb ville svare til $341.67.

ågerrenter & love efter stat

også kendt som den maksimale rente, som en långiver kan opkræve. Det er vigtigt, at långivere ikke opkræve en rente mere end hvad deres tilstand tillader. Følgende er links til hver stats Åger Sats Love.,

| State | Usury Rate | Laws |

| Alabama | 8% for written contracts, 6% for verbal agreements., | § 8-8-1 |

| Alaska | 5% over Federal Reserve renten på den dag lånet blev foretaget. Hvis det beløb, der er mere end $25.000, er den maksimale sats er 10,5% per år | § 45.45.010 |

| Arizona | Ingen grænse for lån aftaler skriftligt. Hvis dette ikke er skriftligt, fastsættes satsen til 10% om året., | § 44-1201 |

| Arkansas | rente må ikke overstige den maksimalt 17%, som er fastsat i Arkansas Forfatning, Ændring 89. | § 4-57-104 |

| California | 10% for personlige, familie eller husholdning. Højere på 10% eller 5% over det beløb, der opkræves af Fed. Res., Bank of San Francisco | Article XV |

| Colorado | The legal rate of interest is 8%. general usury limit is 45%, and the maximum for consumers is 12%. | § 5-12-103 and § 5-2-201 |

| Connecticut | The interest rate may not exceed 12%., | § 37-4 |

| Delaware | 5% over the Federal Reserve discount rate. | § 2301 |

| Florida | General usury limit is 18%, 25% on loans over $500,000. | § 687.,03 |

| Georgien | 7%, hvis der ikke foreligger en skriftlig aftale er etableret, 16% på lån under $3,000, 5% per måned på lån på over $3,000. | § 7-4-2 |

| Hawaii | 10%, hvis der ikke foreligger en skriftlig aftale er etableret, 12% generelt åger grænse, 10% på domme., | § 478-2, § 478-3, and § 478-4 |

| Idaho | The legal rate of interest is 12%. The rate of interest on money due on court judgments is 5%. | § 28-22-104 |

| Illinois | The general usury limit is 9%., | 815 ILCS 205/4 |

| Indiana | 8% i mangel af aftale, 25% for forbruger-lån til andet end overvåget lån. | § 24-4.6-1-102 og § 24-4.5-3-201 |

| Iowa | Den maksimale rente er 5%, medmindre andet er aftalt skriftligt, i hvilket tilfælde, maksimum er fastsat af Iowa Forstander for Banking (IA Åger Priser)., | 5 535.2 (3) (a) |

| Kansas | den juridiske rente er 10%, den generelle rente er 15%. | § 16-201 og 207 |

| Kentucky | De juridiske renten er 8%, den almindelige åger grænse er 4% højere end Federal Reserve sats eller 19%, hvad der end er mindst. | § 360.,010 |

| Louisiana | The general usury rate is 12%. | § 9:3500 |

| Maine | The legal interest rate is 6% (no usury limit mentioned in statutes). | 9-B § 432 |

| Maryland | The legal interest rate is 6%, a maximum of 8% if a written contract is established., | § 12-102 and 103 |

| Massachusetts | The legal interest rate is 6% (unless a written contract exists), interest rate over 20% is considered criminally usurious. | Ch. 107 § 3 and Ch. 271 § 49 |

| Michigan | 7% maximum if a written contract is established, otherwise, the legal rate is 5%. | § 438.,31 |

| Minnesota | De juridiske renten er 6%, åger grænse er 8%. | § 334.01 |

| Mississippi | De juridiske renten er 8%, “kontrakten,” på højst 10% eller 5% over Federal Reserve sats, uanset om den er større., | § 75-17-1 |

| Missouri | The maximum interest rate is 10%. | § 408.030 |

| Montana | 15% or 6% above the rate published by the Federal Reserve System, whichever is greater., | § 31-1-107 |

| Nebraska | The maximum interest rate is 16%. | § 45-101.03 |

| Nevada | No usury limit. Without an agreement, the interest rate shall be the current prime rate of the largest Nevada bank. | § 99.,040 |

| New Hampshire | The maximum interest rate is 10%. | § 336:1 |

| New Jersey | 6% without a written contract, 16% maximum if a written contract is established. | § 31:1-1 |

| New Mexico | 15% maximum in the absence of a written contract., | 56 56-8-3 |

| ne, York | den juridiske rente er 6%, den generelle rente er 16% | Gen. oblig. § 5-501 og Bank § 14-A |

| North Carolina | De juridiske renten er 8%, men forbrugerne og kreditorer, kan aftale om en højere sats., | § 24-1 |

| North Dakota | The legal rate of interest is 6%, the maximum contract rate is 5.5% higher than the current cost of money and may not be less than 7%. | § 47-14-05 + 09 |

| Ohio | The maximum interest for written contracts is 8%. | § 1343.,01 |

| Oklahoma | Medmindre parterne er enige om, at en anden sats som tilladt ved lov, renten skal være 6%. | 15 15-266 |

| Oregon | den juridiske rente er 9%. Andre betingelser gælder for Erhvervs-og landbrugslån. | § 82.,010(1) + (3) |

| Pennsylvania | The legal rate of interest is 6%. | 41 P.S. § 201 |

| Rhode Island | The maximum interest rate is 21%. An alternate rate of 9% plus domestic prime rate may be applied., | § 6-26-2 |

| South Carolina | The legal rate of interest is 8.75%. | § 34-31-20 |

| South Dakota | No limit if a written agreement is established, 12% if no agreement exists., | § 54-3-4 and § 54-3-16(3) |

| Tennessee | The maximum rate is 10% unless otherwise expressed in contract or by law. | § 47-14-103 |

| Texas | 10% maximum unless otherwise provided by contract law. | § 302.,001(b) |

| Utah | Den maksimale rente er 10%, medmindre parterne er enige om, at en anden sats i en skriftlig kontrakt. | § 15-1-1 |

| Vermont | Den rente, der er 12%, bortset fra i særlige tilfælde, som er fastsat i punkt (b) i § 41a. | 9 V. S. A., § 41a |

| Virginia | De juridiske renten er 6%. Med en kontrakt på plads er den maksimale rente 12%. | § 6.2-301 og § 6.2-303 |

| Washington | Den maksimale rente på 12%, eller 4% – point over gennemsnittet bill sats for 26-ugers skatkammerbeviser. | § 19.52.,020 |

| Westest Virginia | den juridiske rente er 6%, men parterne kan aftale højst 8% i en skriftlig aftale. | § 47-6-5 |

| Wisconsin | De juridiske rente er 5%, men et væld af priser findes forskellige typer af lån. | 138 138.,04 |

| Wyoming | renten er 7%, hvis ingen aftale er indgået. | § 40-14-106 |

nøglebegreber & Klausuler

Nedenfor er fælles nøglebegreber (definitioner), og Bestemmelser, der findes i vores gældsbrev.

fordeling af betalinger – beskriver, hvordan betalinger skal foretages med hensyn til forsinkede gebyrer, renter og princippet., I vores gratis egenveksel skal betalinger først betale eventuelle sene gebyrer og renter, før princippet krediteres.

forudbetaling – en klausul, der beskriver reglerne for at betale lånet tidligt, uanset om det er hele lånet eller individuelle betalinger. Nogle lån kan kræve, at låntageren betaler et gebyr for at “forudbetale” lånet.

Acceleration-i tilfælde af at en låntager misligholder noten eller en bestemmelse i noten og ikke helbreder standard inden for den tildelte tidsramme, har långiveren mulighed for at kræve øjeblikkelig betaling af alle udestående gebyrer fra låntageren.,advokatsalærer og omkostninger – låntageren skal betale alle afholdte penge, hvis misligholdelsen af lånet resulterer i involvering af advokater og retssager. Men hvis låntageren ender med at være gældende i retten, uanset spørgsmålet, skal långiveren derefter betale for alle retsrelaterede omkostninger.afkald på præsentationer-dette er en kort klausul, der indebærer, at långiveren ikke behøver at kræve betaling, når betalinger eller lånet forfalder, låntageren har ansvaret for at sikre sig, at betalingerne betales, når de forfalder., Hvis låntageren ikke betaler, når den er forfalden, skal långiveren udstede en meddelelse om manglende betaling. Yderligere, hvis låntager nægter at betale noten, långiveren skal have meddelelsen om manglende betaling præsenteret og notariizeded som kan følge med retssager.

Non-Waiveraiver – hvis en eller anden grund långiveren undlader eller forsinker at udøve deres rettigheder i henhold til vilkårene i noten, betyder det ikke eller vurderer, at de giver afkald på deres rettigheder. For eksempel långiver forsinkelser i at reagere på låntager om en kommende betaling forfalder., Långiverens manglende svar giver ikke låntageren ret til ikke at foretage betaling på forfaldsdagen.

Severability – en klausul i en egenveksel, hvori det hedder, at hvis en bestemmelse i noten bliver ugyldig eller ikke kan håndhæves, betyder det ikke anser hele noten eller nogen anden bestemmelse i noten ugyldig.

Integration – angiver, at intet andet dokument kan påvirke vilkårene eller gyldigheden af din egenveksel. Kun kan din egenveksel ændres (redigeres), hvis både långiver og låntager underskriver en skriftlig aftale.,

modstridende vilkår – angiver, at ingen anden aftale skal have overlegen lovlighed eller kontrol over din egenveksel.

meddelelse – beskriver, hvordan meddelelser skal leveres til låntageren. Det er almindelig praksis, at meddelelser skrives og leveres enten personligt eller med bekræftet post med kopier og kvitteringer.

medunderskriver-en person, der garanterer lånet, hvis den oprindelige låntager misligholder noten. Hvis långiveren har mistanke om, at en låntager er risikabel, kan långiveren typisk kræve, at låntageren får en anden troværdig person til at underskrive på noten.,

udførelse – angiver, at låntageren er hovedstolen inden for noten og solidarisk ansvarlig for alle gebyrer. Hvis der er en medunderskriver, er både låntager og medunderskriver lige ansvarlige for at betale lånet tilbage.

Sådan skrives en egenveksel

sammenlignet med andre typer kontrakter og juridiske former er en egenveksel langt lettere at forstå. De fleste mennesker, uden nogen form for juridisk viden, kan forstå det grundlæggende i dette dokument og udfylde på egne vegne. Nedenfor viser vi dig, hvordan du udfylder vores grundlæggende gældsbrev., Dette eksempel vil finde sted i staten ne.York.

Trin 1 – långiver& låntager

udfyld datoen ved at indtaste dag, måned og år. Fortsæt ved at indtaste navnet på låntager og långiver. Følg med begge dine postadresser (kan være en personlig eller firmaadresse).

långiveren skal indtaste lånets hovedstol i både ord og tal.

Indsend renten (procent årligt). I dette eksempel indtastede vi 16% , fordi i staten ne.York er 16% den maksimalt tilladte rente, som en långiver kan opkræve.,

Trin 2 – betalinger

udfyld datoen ved at indtaste den Dag, måned og år, hvor lånets fulde saldo forfalder. Medtag renter og sene gebyrer (hvis nogen).

du har derefter to muligheder at vælge imellem – at betale lånet tilbage med et engangsbeløb eller i rater. Marker afkrydsningsfeltet, der angiver den aftalte hyppighed for tilbagebetaling, og indtast beløbet. I vores eksempel valgte vi månedlige rater. Da lånet opkræves 16% renter, skal låntageren foretage betalinger hver måned i mængden af $ 97 dollars.,

Hvis du har valgt rater som din tilbagebetalingsmulighed, skal du indtaste et sent gebyrbeløb, hvis låntageren ikke foretager deres betalinger til tiden. I vores eksempel valgte vi at gøre det sene gebyr til en rimelig $25 dollars.

Trin 3 – sikker eller usikker

som långiver er den sikreste type promissory note at bruge ved at vælge “Sikker”. De fleste pantelånere bruger denne metode. I vores eksempel har låntageren brugt deres iPhone 7 som sikkerhed for at sikre lånet hos långiveren., I tilfælde af at låntageren ikke kan betale lånet tilbage, vil långiveren beholde iPhone 7.

Når du planlægger at låne penge til en person eller virksomhed, skal du vælge “usikker”. Det er vigtigt at have en vis grad af tillid til din låntager, hvis du planlægger at udstede en usikret note.

Trin 4 – medunderskriver

at have en medunderskriver sikrer, at lånet vil blive betalt tilbage af en anden person, selvom den oprindelige låntager fejler på lånet. Du ser ofte medunderskrivere med usikrede pengesedler på grund af fraværet af sikkerhedsstillelse., I dette eksempel valgte vi” No-cosigner”, da låntageren tog et sikret lån ved at bruge sin iPhone 7 som sikkerhed.

Trin 5 – gældende lov

Dette er ret et let trin. Du skal blot indtaste den stat, der styrer din note (lån). Dette er især vigtigt på grund af de Usury satser, der varierer fra stat til stat. Status for den enkelte eller virksomhed, der udlåner pengene (långiveren), skal indtastes. I dette eksempel er långiveren bosat i Ne.York, derfor blev staten ne. York indtastet.,

![]()

Trin 6 – signaturer

långiveren, låntageren og et vidne skal alle mødes, når tiden kommer til at underskrive noten. Hvis der sker for at være en medunderskriver, underrette denne person til at være til stede så godt. Hver person skal underskrive, datere og udskrive deres navn i nærværelse af vidnet.

Skriv et svar