velkakirjan, tai ”lupaus maksaa”, on huomaa, että tiedot rahaa lainattu lainanantaja ja takaisinmaksu rakenne. Asiakirja pitää lainanottajaa tilivelvollisena siitä, että hän maksaa rahat takaisin (Plus korot, jos niitä on). On 2 tyyppisiä velkakirjoja, turvattu ja vakuudeton. Vakuutena oleva seteli on lainarahaa koskeva sopimus sillä ehdolla, että jos sitä ei makseta takaisin lainanantajalle, vakuus, joka on yleensä omaisuuserä tai omaisuus, luovutetaan lainanantajalle., Siksi vakuudettomia huomautus on sopimuksen lainannut rahaa vaikka ei ole mitään varat tai omaisuus on listattu vakuudeksi, jos huomaa menee palkatonta.

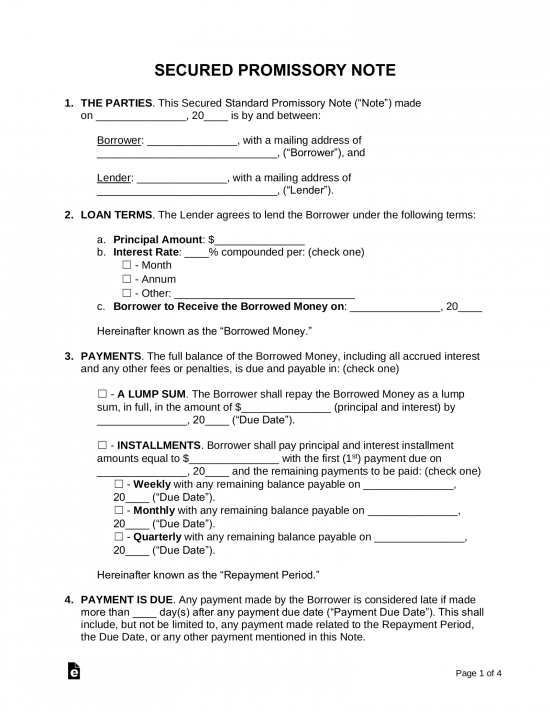

Kiinnitetty velkakirja – ja lainanoton rahaa, jolla omaisuuserän arvo ”turvaaminen” määrä lainannut, kuten ajoneuvon tai kotiin. Jos lainanottaja ei maksa takaisin määrä kuluessa aikataulussa ehdotti, lainanantaja on oikeus saada omaisuutta lainanottajan.

Kiinnitetty velkakirja – ja lainanoton rahaa, jolla omaisuuserän arvo ”turvaaminen” määrä lainannut, kuten ajoneuvon tai kotiin. Jos lainanottaja ei maksa takaisin määrä kuluessa aikataulussa ehdotti, lainanantaja on oikeus saada omaisuutta lainanottajan.

Lataa: Adobe PDF, MS Word (.,docx), OpenDocument –

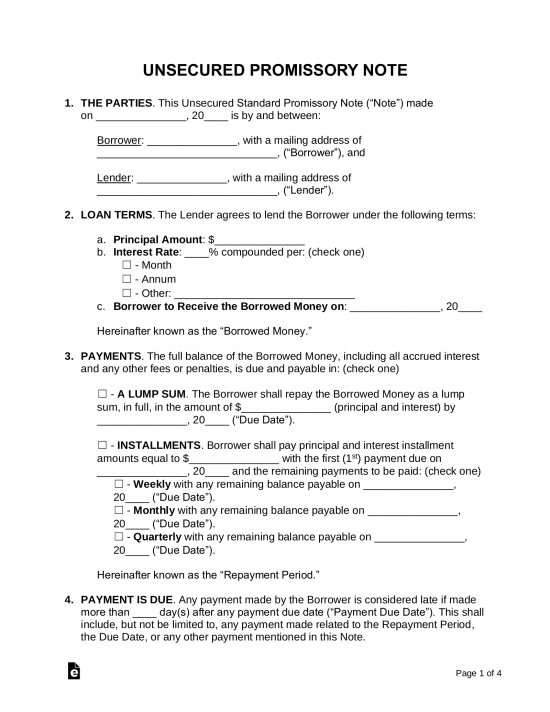

Vakuudeton velkakirja – ei salli lainanantaja turvata etu rahaa lainataan. Tämä tarkoittaa, että jos maksua ei suoriteta lainanottajalle että lainanantajalle olisi joko-tiedoston small claims court-tuomioistuimessa tai muita oikeudellisia prosesseja.

Vakuudeton velkakirja – ei salli lainanantaja turvata etu rahaa lainataan. Tämä tarkoittaa, että jos maksua ei suoriteta lainanottajalle että lainanantajalle olisi joko-tiedoston small claims court-tuomioistuimessa tai muita oikeudellisia prosesseja.

Lataa: Adobe PDF, MS Word (.,>

Liittyvät Lomakkeet (2)

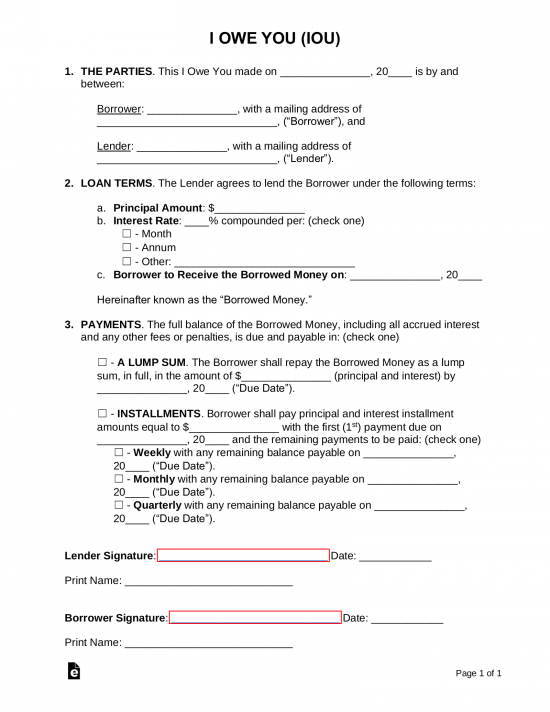

olen Velkaa Sinulle (VELKAKIRJA) – kuitti velka tunnustetaan, että on velkaa, jolla ei ole aikataulua maksu.,

olen Velkaa Sinulle (VELKAKIRJA) – kuitti velka tunnustetaan, että on velkaa, jolla ei ole aikataulua maksu.,

Lataa: Adobe PDF –

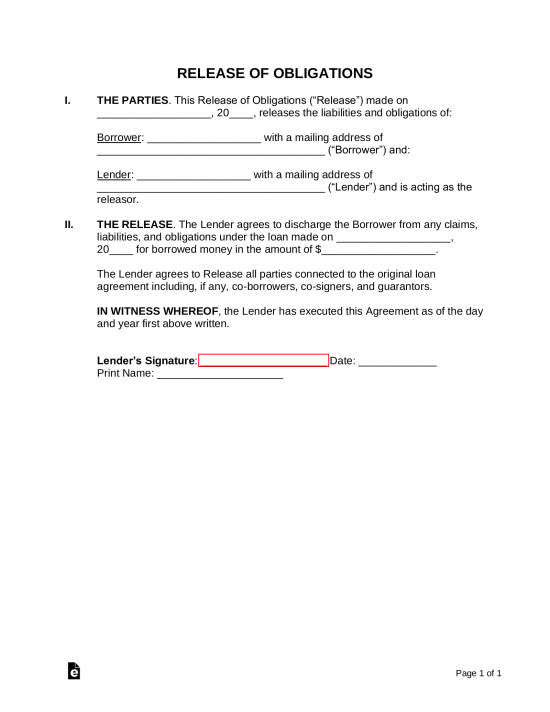

Laina Release Muodossa – Kun merkintä on maksettu kokonaisuudessaan, lainanantaja pitäisi asettaa lainanottaja on vapaa kaikista veloista luvan julkaisu muodossa.

Laina Release Muodossa – Kun merkintä on maksettu kokonaisuudessaan, lainanantaja pitäisi asettaa lainanottaja on vapaa kaikista veloista luvan julkaisu muodossa.

Lataa: Adobe PDF, MS Word (.docx), OpenDocument –

Sisällysluettelo

- velkakirjat: Tyypin (2)

- velkakirjat: Valtion

- aiheeseen Liittyvät Lomakkeet

- Mikä on velkakirja?,

- Luoda Velkakirjan

- Miten Lasketaan

- Keskeiset käsitteet & Lausekkeita

- Koronkiskontaa Lait (Korot %) – Valtion

- Miten Kirjoittaa

Mikä on velkakirja?

velkakirjat ovat tee-se-itse sopimus, että täytät ”lupaus” maksu yksittäinen tai pankki tiettyyn määräaikaan mennessä. Se on vähän niin kuin yksityiskohtaisempi ja juridisesti sitova IOU. Ne ovat tärkeitä, jotta lainanottaja on vastuussa lainan takaisinmaksusta yksityiseltä sijoittajalta tai pankilta., Ne ovat myös hyödyllisiä, kun ne pitävät kirjaa lainasta kaikille osapuolille ja verotarkoituksiin.

Luoda Velkakirjan

velkakirja on oikeudellisesti sitova asiakirja, joten on järkevää haluan tehdä sen oikein ensimmäistä kertaa. Toisin kuin useimmat sopimukset, velkakirjat eivät yleensä ole pitkiä ja monimutkaisia ja melko lyhyitä ja yksinkertaisia. Siksi luotonantaja ja lainanottaja eivät välttämättä tarvitse oikeudellista tietoa voidakseen täyttää yhden.

koska toimitamme sinulle lomakkeet, sinun tarvitsee vain täyttää tyhjät kohdat., Tässä on meidän nopea ja yksinkertainen opas kun velkakirja valmis muutamassa minuutissa:

Vaihe 1 – Hyväksyn Ehdot

Ennen kuin molemmat osapuolet istua alas kirjoittamaan sopimuksen, seuraava pitäisi olla suullisesti sopineet:

- Summa ($) – määrä rahaa on lainattu.

- korko – toisin sanoen rahan lainamaksu (katso, Miten lasketaan). Tarkista osavaltiosi Korkolait (tai”Koronkisko”). Kaikilla Osavaltioilla on lainanantajan veloittama enimmäiskorko.,

- myöhästymismaksut – tapauksessa tulee seuraamuksia maksuviivästyksistä.

- Turva – erät, kuten ajoneuvot tai 2.asuntolaina, annetaan, jos lainattua rahaa ei makseta takaisin lainanottajalle. Tarkoituksena on antaa lainanantajalle varmuus siitä, että heidän rahansa maksetaan takaisin joko käteisenä tai varoina.

- takaisinmaksuehdot-tehdäänkö maksut asteittain vai kertakorvauksena?

- Maksukyvyttömyyslauseke-Anna ehdot siinä tapauksessa, että lainanottaja ei koskaan maksa rahoja takaisin.,

- toinen allekirjoittaja-jos lainanottaja ei ole taloudellisesti kykenevä lainaamaan rahaa, pitäisi nimetä 2.henkilö maksamaan laina takaisin, jos lainanottaja ei pysty siihen itse.

Vaihe 2 – Suorita Luotto-Raportti

![]()

Se on aina hyvä idea ajaa luotto kertomuksen mahdollisten lainanottajan, koska ne voivat olla maksamatta velkaa tietämättä sinua. Varsinkin jos velka on verovirasto tai elatusapu, se menee tämän velkakirjan edelle. Sen vuoksi on välttämätöntä, että luottoraportti laaditaan ennen minkä tahansa sopimuksen tekemistä.,

Raportoinnin Virastot – Se on hyvä idea käyttää Experian, joka on ilmainen lainanantaja ja kulut $14.95 lainanottajalle. Experian tunnetaan kaikkein herkkä credit agency yleensä tarjota alin pistemäärä 3 luottotietopalvelut (Experian, Equifax, ja TransUnion).

valtuutuslomake – jonkun muun luoton pyörittämiseksi on hankittava kirjallinen laillinen lupa.,

Vaihe 3 – Turvallisuus-ja Co-Allekirjoittaja(t)

Jos on punaiset liput, jotka näkyvät luotto-raportti lainanantaja voi haluavat olla lainanottaja lisätä Turvallisuutta tai Co-Allekirjoittaja huomautuksen. Yleisiä vakuustyyppejä ovat moottoriajoneuvot, kiinteistöt (tarjotaan 1.tai 2. kiinnitys) tai minkä tahansa arvokkaan omaisuuserän tyyppi.

Tämä tarkoittaisi sitä, että jos lainanottaja ei maksaa takaisin rahastot että lainanantaja olisi mahdollisuus saada täysi omistusoikeus vakuuden sijoitettu huomaa., Allekirjoittajakollegion tapauksessa hän olisi vastuussa kaikista veloitettavista rahoista sekä kaikista seuraamuksista tai myöhästyneistä maksuista.

Vaihe 4 – Kirjallinen velkakirja

sen Jälkeen, kun tärkeimmät ehdot huomautus on sovittu lainanantajan ja lainanottajan pitäisi tulla yhdessä valtuuttaa virallisen sopimuksen. Ohjeet dokumentin täyttämisestä rivi riviltä löytyvät kohdasta Miten kirjoitetaan.

Signing – the money should exchange hands after it has been signed. Todistajan ei tarvitse allekirjoittaa lomaketta,vaan sitä suositellaan., Kohtuuttomille määrille (yli 10 000 dollaria) suositellaan julkista notaaria.

Askel 5 – Maksaa Takaisin Lainattu Rahaa

lainanottajan pitäisi maksaa takaisin lainattu rahaa-aikaa ja mukaisesti huom. Jos näin ei ole, palkkioita voidaan soveltaa kokonaissaldoon. Kun kaikki rahat on maksettu takaisin lainanantajalle, luodaan Lainanlyhennyslomake, joka annetaan lainanottajalle, joka vapauttaa ne velkasaneerauksesta.

Jos Maksu on Myöhässä – Jos maksu on myöhässä lainanantaja olisi antaa Kysyntä Kirjain., Tämä on muoto, joka ilmoittaa luotonsaajalle ehdot mainittu velkakirja, kuten rangaistus viivästyskorot sekä kuinka paljon aikaa he ovat, ennen kuin ne tulevat oletuksena.

Jos lainattua rahaa ei koskaan makseta – jos lainanottaja laiminlyö huomautuksen niin lainanantaja voi kerätä minimoimalla kulunsa etsimällä varoja pienten vaateiden tuomioistuimen kautta (pienet vaateet on yleensä rajoitettu arvoon $10,000 tai vähemmän, muista tarkistaa lait lainkäyttöalueellasi)., Jos velkakirjaan oli asetettu vakuus, omaisuus on luovutettava lainanottajalle velkakirjan mukaisesti. Muussa tapauksessa oikeustoimet ovat mitä todennäköisimmin tarpeen yli 10 000 dollarin arvoisille veloille.

Miten Lasketaan

on tärkeää antaa ulos kaikki numerot velkakirja niin, että ei tulisi väärinkäsityksiä välillä sinulle ja edunsaaja. Lopullinen voitto, korot yhteensä, ja kuukausimaksut ovat kaikki asioita, jotka sinun täytyy sisällyttää., Laskea nämä, sinun täytyy tietää, periaate on lainattu, pituus takaisinmaksuaika, ja vuotuinen korko. Tässä ovat kaavat voit käyttää.

Laskettaessa Korot Yhteensä Velkaa

Rahaa Lainaksi kerrottuna Vuotuinen Korko = Yhteensä Korko Velkaa

(Jos maksu on kuukausittain tai neljännesvuosittain, sitten jakaa koko edellä murto-osa vuoden se kestää maksaa lainan takaisin. Esimerkki:maksu erääntyy 3 kuukautta vaatisi sinun jakaa kokonaismäärän 4, koska se on vain neljäs vuosi.,)

Esimerkki – sanotaan, että haluan lainata 1000 dollaria 3 kuukautta korko 10%:

Ensimmäistä en haluaisi laskea korko yli vuoden span jossa olisi $100 ($1000 kertaa 10%). Sitten jakaisin $100 määrä 4 (koska on 4, 3 kuukauden ajanjaksot vuodessa) ja olisin saavu $25 koska kokonaiskorko velkaa minun pitäisi maksaa aikana 3 kuukautta lainaamisesta $1,000. Lopullinen maksusumma olisi 1 025 dollaria.,

Laskettaessa Lopullisen Maksun Määrä

Rahaa Lainaksi plus Korot Yhteensä Velkaa = Lopullinen Maksun Määrä

Esimerkki – sanotaan, että haluan lainata 1000 dollaria 3 kuukautta korko 10%:

Ensimmäistä en haluaisi laskea korko yli vuoden span jossa olisi $100 ($1000 kertaa 10%). Sitten jakaisin $100 määrä 4 (koska on 4, 3 kuukauden ajanjaksot vuodessa) ja olisin saavu $25 koska kokonaiskorko velkaa minun pitäisi maksaa aikana 3 kuukautta lainaamisesta $1,000. Lopullinen maksusumma olisi 1 025 dollaria.,

Laskettaessa Kuukausimaksu Määrä

(Rahaa Lainaksi plus Korot Yhteensä Velat) jaettuna Kuinka Monta Kuukautta = kuukausimaksut

Esimerkki – sanotaan, että haluan lainata 1000 dollaria 3 kuukautta korko 10%:

Ensimmäistä en haluaisi laskea korko yli vuoden span jossa olisi $100 ($1000 kertaa 10%). Sitten jakaisin 100 dollaria summa 4 (koska on 4, 3 kuukauden jaksoissa vuodessa) ja olisin saavu $25 kuin kokonaiskorko velkaa. Sitten lisäisimme 1 000 dollarin lainaamat rahat 25 dollarin erääntyvään korkoon, joka vastaa 1 025 dollaria., Koska on 3 kuukautta jakaisimme $1,025 3 ja kuukausimaksun määrä olisi $ 341.67.

Koronkiskonnan Hinnat & Lait By Valtio

tunnetaan Myös nimellä maksimi korko lainanantajan voi veloittaa. On tärkeää, että lainanantajat eivät veloita korkoa enempää kuin mitä heidän valtionsa sallii. Seuraavassa on linkkejä kunkin valtion Koronkiskolakeihin.,

| State | Usury Rate | Laws |

| Alabama | 8% for written contracts, 6% for verbal agreements., | § 8-8-1 |

| Alaska | 5% edellä Federal Reserve korko päivänä, jona laina oli tehty. Jos määrä on enemmän kuin 25 000 dollaria, maksimi korko on 10,5% vuodessa | § 45.45.010 |

| Arizona | Mitään rajaa laina sopimukset kirjallisesti. Jos korko ei ole kirjallinen, se on 10 prosenttia vuodessa., | § 44-1201 |

| Arkansas | Korko ei saa ylittää enintään 17%, joka vahvistetaan Arkansas Perustuslain Tarkistus 89. | § 4-57-104 |

| Kalifornia | 10% henkilökohtaiseen, perheen tai kotitalouden tarkoituksiin. Suurempi kuin 10% tai 5% Fedin veloittamasta määrästä. Res., Bank of San Francisco | Article XV |

| Colorado | The legal rate of interest is 8%. general usury limit is 45%, and the maximum for consumers is 12%. | § 5-12-103 and § 5-2-201 |

| Connecticut | The interest rate may not exceed 12%., | § 37-4 |

| Delaware | 5% over the Federal Reserve discount rate. | § 2301 |

| Florida | General usury limit is 18%, 25% on loans over $500,000. | § 687.,03 |

| Georgia | 7% jos ei ole kirjallista sopimusta on perustettu, 16% lainoja alle 3000 dollaria, 5% kuukaudessa lainoista yli 3000 dollaria. | § 7-4-2 |

| Havaiji | 10% jos ei ole kirjallista sopimusta on perustettu, 12% yleiset koronkiskonnan rajaa, 10% tuomioita., | § 478-2, § 478-3, and § 478-4 |

| Idaho | The legal rate of interest is 12%. The rate of interest on money due on court judgments is 5%. | § 28-22-104 |

| Illinois | The general usury limit is 9%., | 815 ILCS 205/4 |

| Indiana | 8% ilman sopimusta, 25% kulutusluotot muiden kuin valvottavien lainat. | § 24-4.6-1-102 ja § 24-4.5-3-201 |

| Iowa | suurin korko on 5%, ellei toisin ole sovittu kirjallisesti, jolloin maksimi on asetettu Iowa Isännöitsijä Pankki (IA Koronkiskonnan Hinnat)., | § 535.2(3)(a) |

| Kansas | laillinen korko on 10%, yleinen koronkiskontaa raja on 15%. | § 16-201 ja 207 |

| Kentucky | laillinen korko on 8%, yleinen koronkiskonnan rajana on 4% suurempi kuin Federal Reserve korko tai 19%, kumpi tahansa on vähemmän. | § 360.,010 |

| Louisiana | The general usury rate is 12%. | § 9:3500 |

| Maine | The legal interest rate is 6% (no usury limit mentioned in statutes). | 9-B § 432 |

| Maryland | The legal interest rate is 6%, a maximum of 8% if a written contract is established., | § 12-102 and 103 |

| Massachusetts | The legal interest rate is 6% (unless a written contract exists), interest rate over 20% is considered criminally usurious. | Ch. 107 § 3 and Ch. 271 § 49 |

| Michigan | 7% maximum if a written contract is established, otherwise, the legal rate is 5%. | § 438.,31 |

| Minnesota | laillinen korko on 6%, koronkiskonnan rajana on 8%. | § 334.01 |

| Mississippi | laillinen korko on 8%, ”sopimus korko” on enintään 10% tai 5% yli Federal Reserve korko sen mukaan, kumpi on suurempi., | § 75-17-1 |

| Missouri | The maximum interest rate is 10%. | § 408.030 |

| Montana | 15% or 6% above the rate published by the Federal Reserve System, whichever is greater., | § 31-1-107 |

| Nebraska | The maximum interest rate is 16%. | § 45-101.03 |

| Nevada | No usury limit. Without an agreement, the interest rate shall be the current prime rate of the largest Nevada bank. | § 99.,040 |

| New Hampshire | The maximum interest rate is 10%. | § 336:1 |

| New Jersey | 6% without a written contract, 16% maximum if a written contract is established. | § 31:1-1 |

| New Mexico | 15% maximum in the absence of a written contract., | § 56-8-3 |

| New York | laillinen korko on 6%, yleinen koronkiskonnan rajana on 16% | Kenraali oli Pakko. § 5-501 ja Pankkipalvelut § 14- |

| Pohjois-Carolinassa | laillinen korko on 8%, mutta kuluttajien ja velkojien sopimus korkeampi., | § 24-1 |

| North Dakota | The legal rate of interest is 6%, the maximum contract rate is 5.5% higher than the current cost of money and may not be less than 7%. | § 47-14-05 + 09 |

| Ohio | The maximum interest for written contracts is 8%. | § 1343.,01 |

| Oklahoma | Paitsi jos osapuolet sopivat toiseen tahtiin kuin lain mukaan sallittua, korko on 6 prosenttia. | § 15-266 |

| Oregon | laillinen korko on 9 prosenttia. Muita ehtoja sovelletaan yritys-ja maatalouslainoihin. | § 82.,010(1) + (3) |

| Pennsylvania | The legal rate of interest is 6%. | 41 P.S. § 201 |

| Rhode Island | The maximum interest rate is 21%. An alternate rate of 9% plus domestic prime rate may be applied., | § 6-26-2 |

| South Carolina | The legal rate of interest is 8.75%. | § 34-31-20 |

| South Dakota | No limit if a written agreement is established, 12% if no agreement exists., | § 54-3-4 and § 54-3-16(3) |

| Tennessee | The maximum rate is 10% unless otherwise expressed in contract or by law. | § 47-14-103 |

| Texas | 10% maximum unless otherwise provided by contract law. | § 302.,001(b) |

| Utah | maksimi korko on 10%, jolleivät osapuolet sovi eri korko kirjallinen sopimus. | § 15-1-1 |

| Savonlinna | korko on 12% lukuun ottamatta tiettyjä olosuhteita, kuten momentissa on säädetty (b) § 41 a. | 9 V. S. A., § 41 a |

| Virginia | laillinen korko on 6%. Kun sopimus on voimassa, enimmäiskorko on 12 prosenttia. | § 6.2-301 ja § 6.2-303 |

| Washington | maksimi korko on 12% tai 4% – yksikköä yli keskiarvon, bill korko 26 viikon velkasitoumukset. | § 19.52.,020 |

| jyväskylä | laillinen korko on 6%, mutta osapuolet voivat sopia enintään 8% kirjallisessa sopimuksessa. | § 47-6-5 |

| Salo | laillinen korko on 5%, mutta lukuisia hinnat olemassa eri tyyppisiä lainoja. | § 138.,On 04 |

| Wyoming | korko on 7%, jos sopimukseen ei perustettu. | § 40-14-106 |

Keskeiset käsitteet & Lausekkeita

Alla ovat yhteisiä Keskeisiä Termejä (määritelmät) ja Lausekkeita löytyy meidän velkakirja.

maksujen jakaminen – kuvataan, miten maksut suoritetaan viivästyneiden maksujen, korkojen ja periaatteen osalta., Maksuttomassa velkakirjassa maksut maksavat ensin pois mahdolliset myöhästyneet maksut ja korot ennen kuin periaate hyvitetään.

Ennakkoperintärekisteriin – lauseke yksityiskohtaisesti sääntöjä maksaa pois lainan aikaisin, onko se on koko lainan tai yksittäiset maksut. Jotkut lainat voivat vaatia, että lainanottaja maksaa maksun voidakseen ”prepay” lainan.

Kiihtyvyys – jos luotonsaaja laiminlyö huomautus tai määräys sisällä huomaa, ja ei paranna default sovitussa ajassa, luotonantajan on oikeus vaatia välitöntä maksu ja kaikki maksamattomat maksut alkaen lainanottajan.,

Asianajajan Palkkiot ja Kulut – lainanottajan on maksettava kaikki maksut, jotka aiheutuvat, jos ei maksa lainan tuloksia osallistumista asianajajien ja tuomioistuimen menettelyssä. Jos lainanottaja kuitenkin päätyy oikeuteen, oli kysymys Mikä tahansa, lainanantajan on maksettava kaikki oikeudenkäyntikulut.

Luopuminen Presentments – Tämä on lyhyt lauseke, joka tarkoittaa, että lainanantaja ei tarvitse vaatia maksua, kun maksut tai laina johtuu, lainanottaja on vastuu varmistaa, että maksut maksetaan ajallaan., Jos lainanottaja ei maksa erääntyessään, luotonantajan on annettava ilmoitus maksamatta jättämisestä. Lisäksi, jos lainanottaja kieltäytyy maksamasta huomaa, lainanantaja on huomannut ei-maksu esitellään ja notaarin, joka voi seurata oikeudenkäyntejä.

non-Waiver – jos lainanantaja jostain syystä laiminlyö tai viivyttää oikeuksiensa käyttämistä huomautuksen ehtojen mukaisesti, se ei merkitse tai katso luopuvansa oikeuksistaan. Esimerkiksi luotonantaja viivästyy vastatessaan lainanottajalle erääntyvästä maksusta., Lainanantajan vastaamatta jättäminen ei anna lainanottajalle oikeutta olla maksamatta eräpäivänä.

Erillisyys – lausekkeen sisällä velkakirjan, jossa todetaan, että jos jokin sisällä huomaa, tulee mitättömäksi tai täytäntöönpanokelvottomaksi, se ei pidä koko huomautus tai muu määräys sisällä huomaa virheellinen.

Integraatio – Todetaan, että ei muu asiakirja, joka voi vaikuttaa ehdot tai pätevyys velkakirja. Velkakirjaasi voidaan muuttaa (muokata) vain, jos sekä lainanantaja että lainanottaja allekirjoittavat kirjallisen sopimuksen.,

Ristiriitaiset Ehdot – Todetaan, että mikään muu sopimus on ylivoimainen laillisuudesta tai kontrollin velkakirja.

Tiedonanto – Kuvataan, miten ilmoitukset toimitetaan lainanottajalle. Se on normaali käytäntö ilmoitukset kirjoitetaan ja toimitetaan joko henkilökohtaisesti tai sertifioitu postitse jäljennökset ja kuitit.

Co-Allekirjoittaja – henkilö, joka takaa lainan, jos alkuperäinen lainanottaja laiminlyö huomaa. Tyypillisesti jos luotonantaja epäilee lainanottajan olevan riskialtis, lainanantaja voi vaatia lainanottajaa hankkimaan toisen uskottavan henkilön allekirjoittamaan lapun.,

Toteutus – Todetaan, että lainanottaja on Pääasiallinen sisällä huomaa, ja yhteisvastuullisesti vastuussa kaikista jäsenmaksuista. Jos on toinen allekirjoittaja, sekä lainanottaja että toinen allekirjoittaja ovat yhtä lailla vastuussa lainan takaisinmaksusta.

Miten Kirjoittaa velkakirja

Verrattuna muihin tyyppisiä sopimuksia ja oikeudellisia muotoja, velkakirja on paljon helpompi ymmärtää. Useimmat ihmiset, ilman minkäänlaista oikeudellista tietoa, voivat ymmärtää tämän asiakirjan perusteet ja täyttää omasta puolestaan. Alla näytämme, miten saat valmiiksi lupakirjamme., Tämä esimerkki tapahtuu New Yorkin osavaltiossa.

Vaihe 1 – Lainanantaja & Lainanottaja

Täydellinen Päivämäärä, syöttämällä päivän, kuukauden ja vuoden. Jatka kirjoittamalla lainanottajan ja luotonantajan nimi. Seuraa molempien postiosoitteiden kanssa (voi olla henkilökohtainen tai yrityksen osoite).

lainanantajan on kirjattava lainan pääoma sekä sanoin että numeroin.

esittää koron (prosentteina vuosittain). Tässä esimerkissä, me tuli 16%, koska vuonna New Yorkin osavaltiossa, 16% on suurin sallittu korko, lainanantaja voi periä.,

Vaihe 2 – Maksut

Täydellinen Päivämäärän syöttämällä päivä, kuukausi ja vuosi, että koko tasapaino lainan johtuu. Sisältää korot ja myöhästymismaksut (jos sellaisia on).

sitten on kaksi vaihtoehtoa – Maksaa takaisin laina kanssa Kertasuorituksena tai Erissä. Tarkista laatikko, jossa ilmoitetaan sovittu takaisinmaksutiheys,ja kirjoita summa. Esimerkissämme valitsimme kuukausittaiset erät. Koska lainaa veloitetaan 16% korkoa, lainanottajan on suoritettava maksuja joka kuukausi 97 dollaria.,

Jos olet valinnut maksuerät takaisinmaksuvaihtoehdoksesi, syötä myöhästymismaksu, jos lainanottaja ei suorita maksujaan ajoissa. Esimerkissämme päätimme tehdä myöhästymismaksun kohtuullisella 25 dollarilla.

Vaihe 3 – Turvallinen tai Suojaamattomia

Kuten Lainanantaja, turvallisin tyyppi velkakirjan käyttää valitsemalla ”Turvallinen”. Useimmat Panttilainaamot käyttävät tätä menetelmää. Esimerkissämme lainanottaja on käyttänyt iPhone 7: ää vakuutena lainanantajan kanssa., Jos lainanottaja ei pysty maksamaan lainaa takaisin, lainanantaja pitää iPhone 7: n.

kun aiot lainata rahaa yksityishenkilölle tai yritykselle, valitse ”Unsecure”. On tärkeää, että luotat lainaajaasi jonkin verran, jos aiot antaa vakuudettoman viestin.

Vaihe 4 – Co-Allekirjoittaja

Ottaa Co-allekirjoittaja varmistaa, että laina maksetaan takaisin toinen henkilö, vaikka alkuperäinen lainanottaja viat lainan. Vakuudettomien velkakirjojen allekirjoittajia näkee usein, koska vakuuksia ei ole., Tässä esimerkissä valitsimme ”ei-cosigner” koska lainanottaja otti vakuudellisen lainan käyttämällä hänen iPhone 7 vakuudeksi.

Askel 5 – sovellettava Laki

Tämä on melko helppo vaihe. Syötä vain valtio, joka määrää muistiinpanosi (laina). Tämä on erityisen tärkeää, koska Koronkiskonnan Hinnat eroavat valtion. Rahoja lainaavan henkilön tai yrityksen (lainanantajan) tila on merkittävä. Tässä esimerkissä lainanantaja asuu New Yorkissa, joten New Yorkin osavaltio otettiin käyttöön.,

![]()

Vaihe 6 – Allekirjoitukset,

lainanantajalle, lainanottajan, ja todistaja kaikkien pitäisi tulevat yhdessä, kun aika tulee allekirjoittaa merkinnän. Jos mukana sattuu olemaan toinen allekirjoittaja, ilmoita myös kyseiselle henkilölle, että hän on paikalla. Jokaisen henkilön on allekirjoitettava, päivättävä ja painettava nimensä todistajan läsnä ollessa.

Vastaa