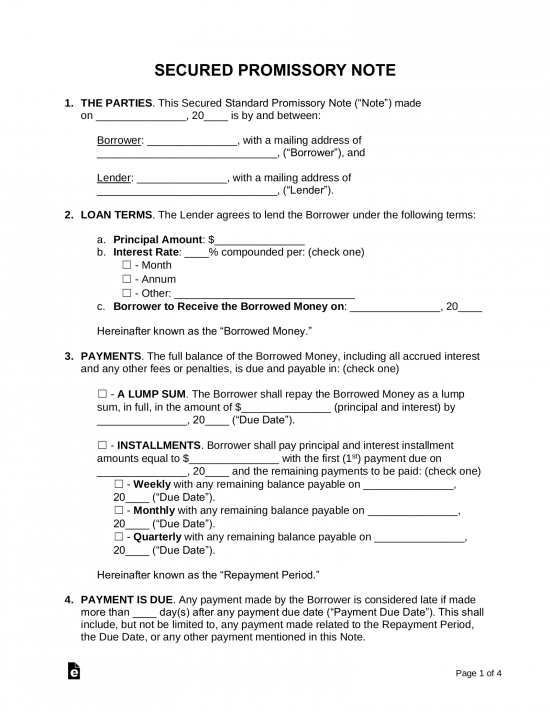

een promissory note, of “promise to pay”, is een notitie die details geeft over geld geleend van een geldschieter en de terugbetalingsstructuur. Het document houdt de lener verantwoordelijk voor de terugbetaling van het geld (plus rente, indien van toepassing). Er zijn 2 soorten promesses, beveiligd en ongedekt. Een beveiligde notitie is een overeenkomst voor geleend geld met de voorwaarde dat als het niet wordt terugbetaald aan de geldschieter dan is het effect, dat is meestal een actief of onroerend goed, wordt overgedragen aan de geldschieter., Daarom is een ongedekte note een overeenkomst voor geleend geld, hoewel er geen activa of eigendommen als onderpand worden vermeld als de note niet wordt betaald.

gedekte promessen – voor het lenen van geld met een actief met waarde dat het geleende bedrag” beveiligt”, zoals een voertuig of een woning. Als de kredietnemer het bedrag niet binnen de voorgestelde termijn terugbetaalt, heeft de kredietgever het recht om het eigendom van de kredietnemer te verkrijgen.

gedekte promessen – voor het lenen van geld met een actief met waarde dat het geleende bedrag” beveiligt”, zoals een voertuig of een woning. Als de kredietnemer het bedrag niet binnen de voorgestelde termijn terugbetaalt, heeft de kredietgever het recht om het eigendom van de kredietnemer te verkrijgen.

Download: Adobe PDF, MS Word (.,docx), OpenDocument

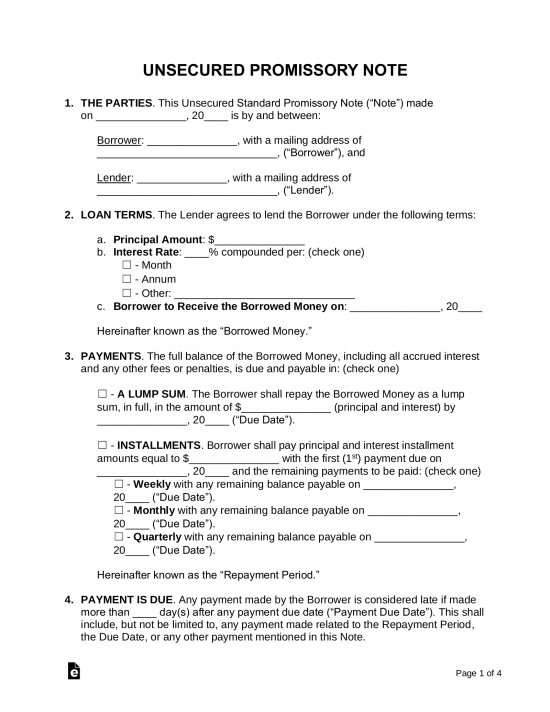

ongedekte Promesse – staat de kredietgever niet toe een actief te beveiligen voor uitgeleend geld. Dit betekent dat als de betaling niet door de kredietnemer wordt gedaan, de kredietgever hetzij bij de rechtbank voor geringe vorderingen, hetzij via andere juridische procedures zou moeten indienen.

ongedekte Promesse – staat de kredietgever niet toe een actief te beveiligen voor uitgeleend geld. Dit betekent dat als de betaling niet door de kredietnemer wordt gedaan, de kredietgever hetzij bij de rechtbank voor geringe vorderingen, hetzij via andere juridische procedures zou moeten indienen.

Download: Adobe PDF, MS Word (.,>

schuld die verschuldigd is zonder tijdschema voor betaling.,

Download: Adobe PDF

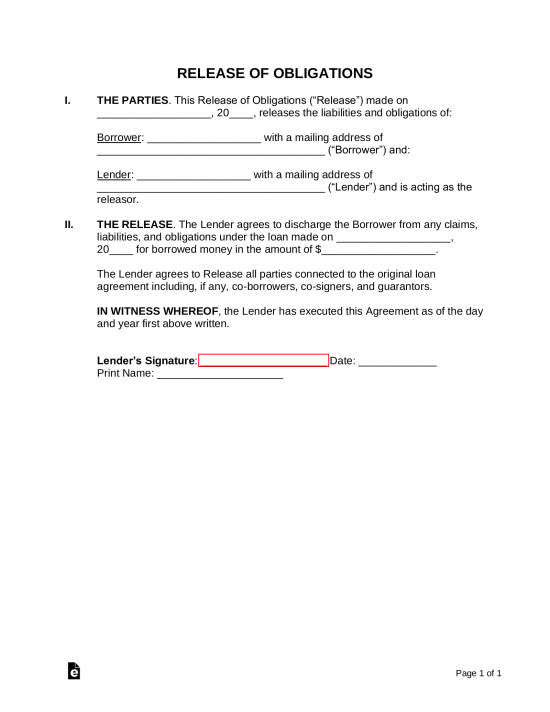

Loan Release Form – When the note has been paid-in-full, The leninggever should set the leningnemer free of all obligations by authorisation a release form.

Loan Release Form – When the note has been paid-in-full, The leninggever should set the leningnemer free of all obligations by authorisation a release form.

Download: Adobe PDF, MS Word (.docx), OpenDocument

inhoudsopgave

- promessen: naar Type (2)

- promessen: naar Staat

- gerelateerde formulieren

- Wat is een promessen?,

- een promesse aanmaken

- Hoe wordt

- berekend sleuteltermen & clausules

- woekerwetten – rente%) – per staat

- Hoe schrijf ik

Wat is een promesse?

promessen zijn een doe-het-zelfcontract dat u invult om betaling aan een persoon of bank binnen een bepaalde termijn te “beloven”. Het is een soort meer gedetailleerde en juridisch bindende schuldbekentenis. Ze zijn belangrijk voor het houden van de lener verantwoordelijk voor het terugbetalen van een lening van een particuliere investeerder of bank., Ze zijn ook nuttig voor het bijhouden van gedocumenteerde administratie van de lening voor alle betrokken partijen en voor fiscale doeleinden.

een Promissory Note aanmaken

een Promissory Note is een juridisch bindend document, dus het is logisch om het de eerste keer goed te willen doen. In tegenstelling tot de meeste contracten, promissory notes zijn meestal niet lang en ingewikkeld en vrij kort en eenvoudig. Daarom hebben de geldschieter en lener niet per se juridische kennis nodig om er een in te kunnen vullen.

omdat we u de formulieren geven, hoeft u alleen maar de lege plekken in te vullen., Hier is onze snelle en eenvoudige handleiding om uw promesse in minuten klaar te hebben:

Stap 1 – akkoord gaan met Voorwaarden

voordat beide partijen gaan zitten om een overeenkomst te schrijven, moet het volgende mondeling worden overeengekomen:

- bedrag ($) – de hoeveelheid geld die wordt geleend.

- rente – met andere woorden, de vergoeding voor het lenen van het geld (zie hoe te berekenen). Zorg ervoor dat u de rente wetten in uw staat (of “Woekerrente”). Alle staten hebben een maximaal bedrag aan rente die een geldschieter in rekening kan brengen.,

- vergoeding(en) voor te Late betaling – in het geval zijn er boetes voor te late betaling.

- Effecten-posten zoals voertuigen of een 2e hypotheek op een woning worden verstrekt als het geleende geld niet door de kredietnemer wordt terugbetaald. Dit is om de kredietgever de zekerheid te bieden dat zijn geld zal worden terugbetaald, hetzij in contanten of activa.

- terugbetalingsvoorwaarden – worden de betalingen stapsgewijs of in de vorm van een forfaitair bedrag verricht?

- Default Clause-verstrek voorwaarden in de kans dat het geld nooit door de kredietnemer wordt terugbetaald.,

- medeondertekenaar-indien de kredietnemer financieel niet in staat is het geld te lenen, dient een tweede persoon te worden benoemd om de lening terug te betalen indien de kredietnemer dit niet zelf kan doen.

Stap 2 – Voer een kredietrapport uit

![]()

Het is altijd een goed idee om een kredietrapport uit te voeren over elke potentiële kredietnemer, aangezien deze mogelijk een uitstaande schuld hebben die u niet bekend is. Vooral als de schuld IRS of alimentatie gerelateerd is, zal het voorrang hebben op deze promesse. Daarom is het noodzakelijk dat een kredietrapport wordt uitgevoerd voordat er een overeenkomst wordt gesloten.,

Rapportagebureaus – het is een goed idee om gebruik te maken van Experian die gratis is voor de kredietgever en de kredietnemer $14,95 in rekening brengt. Experian staat bekend als de meest gevoelige krediet agentschap meestal het verstrekken van de laagste score van de 3 kredietbureaus (Experian, Equifax, en TransUnion).

autorisatieformulier-om het krediet van iemand anders uit te voeren, moet u schriftelijke wettelijke toestemming verkrijgen.,

Stap 3 – zekerheid en medeondertekenaar(s)

als er rode vlaggen op het kredietrapport verschijnen, wil de kredietgever mogelijk dat de kredietnemer een zekerheid of medeondertekenaar aan de notitie toevoegt. Veel voorkomende soorten effecten zijn motorvoertuigen, onroerend goed (verstrekt als een 1e of 2e hypotheek), of een soort van waardevolle activa.

Dit zou betekenen dat in het geval dat de kredietnemer de gelden niet terugbetaalt, de kredietgever in staat zou zijn de volledige eigendom van het in de note geplaatste effect te verkrijgen., In het geval van een medeondertekenaar, zou hij of zij aansprakelijk zijn voor de volledige omvang van het verschuldigde geld, samen met alle boetes of te late vergoedingen.

Stap 4-schrijven van de promesse

nadat de belangrijkste voorwaarden van de notitie zijn overeengekomen, dienen de kredietgever en de kredietnemer samen te komen om de formele overeenkomst goed te keuren. Voor instructies over het regel voor regel invullen van het document, zie de sectie Hoe te schrijven.

ondertekening-het geld moet handen wisselen nadat het is ondertekend. Het is niet vereist dat een getuige het formulier ondertekent, maar wordt aanbevolen., Voor buitensporige bedragen (meer dan $ 10.000) wordt een notaris aanbevolen.

Stap 5 – terugbetaling van het geleende geld

de kredietnemer dient het geleende geld op tijd en overeenkomstig de toelichting terug te betalen. Indien dit niet het geval is, kunnen vergoedingen worden toegepast op het totale saldo. Zodra al het geld volledig is terugbetaald aan de geldschieter wordt een Loan Release Form gecreëerd en uitgegeven aan de lener die hen van enige aansprakelijkheid van de nota bevrijdt.

als de betaling te laat is-als de betaling te laat is, moet de kredietgever een Eisbrief afgeven., Dit is een formulier dat de lener informeert over de voorwaarden die in de promesse zijn vermeld, zoals de boete voor te late betaling en hoeveel tijd ze hebben voordat ze in verzuim raken.

als geleend geld nooit wordt betaald-als de lener in gebreke blijft op het biljet dan kan de geldschieter het innen door de kosten te minimaliseren door het geld via de Small Claims Court (Small Claims is meestal beperkt tot een waarde van $10.000 of minder, zorg ervoor dat u de wetten in uw rechtsgebied controleert)., Indien in de toelichting zekerheden zijn geplaatst, wordt het onroerend goed of het actief overeenkomstig de toelichting aan de kredietnemer overgedragen. Anders, juridische actie zal waarschijnlijk nodig zijn voor geld verschuldigd in waarde van meer dan $10.000.

hoe te berekenen

Het is belangrijk om alle getallen in de promissory notitie op te maken, zodat er geen verwarring is tussen u en de begunstigde. De uiteindelijke totale uitbetaling, totale rente, en maandelijkse betalingen zijn allemaal dingen die je nodig hebt om op te nemen., Om deze te berekenen, moet u het principe dat wordt uitgeleend kennen, de lengte van de terugbetalingsperiode, en de jaarlijkse rente. Hier zijn de formules die u kunt gebruiken.

berekening van de totale verschuldigde rente

geleend geld vermenigvuldigd met de jaarlijkse rente = totale verschuldigde rente

(als de betaling maandelijks of driemaandelijks is, deel dan het bovenstaande totaal door het gedeelte van het jaar dat nodig is om de lening terug te betalen. Voorbeeld: betaling verschuldigd in 3 maanden zou vereisen dat u het totaal te delen door 4 omdat het slechts een vierde van het jaar.,)

voorbeeld-laten we zeggen dat ik $1.000 gedurende 3 maanden wilde lenen tegen een rente van 10%:

eerst zou ik de rente willen berekenen over een jaarspanne die $100 zou zijn ($1.000 keer 10%). Dan zou ik het $100 bedrag delen door 4 (want er zijn 4, 3-maanden periodes in een jaar) en ik zou aankomen op $25 als de totale verschuldigde rente zou ik moeten betalen in de loop van 3 maanden voor het lenen van $1,000. De laatste betaling bedrag zou $ 1.025.,

berekenen van het bedrag van de laatste betaling

geleend geld plus totale verschuldigde rente = bedrag van de laatste betaling

voorbeeld-laten we zeggen dat ik $1.000 gedurende 3 maanden wilde lenen tegen een rente van 10%:

eerst zou ik de rente willen berekenen over een jaarspanne die $100 zou zijn ($1.000 keer 10%). Dan zou ik het $100 bedrag delen door 4 (want er zijn 4, 3-maanden periodes in een jaar) en ik zou aankomen op $25 als de totale verschuldigde rente zou ik moeten betalen in de loop van 3 maanden voor het lenen van $1,000. De laatste betaling bedrag zou $ 1.025.,

berekenen van het maandelijkse betalingsbedrag

(geld geleend plus totale verschuldigde rente) gedeeld door hoeveel maanden = maandelijkse betalingen

voorbeeld – laten we zeggen dat ik $1.000 voor 3 maanden wilde lenen tegen een rente van 10%:

eerst zou ik de rente over een jaarspanne willen berekenen die $100 zou zijn ($1.000 keer 10%). Dan zou ik het $100 bedrag delen door 4 (want er zijn 4, 3 maanden periodes in een jaar) en ik zou komen op $25 als de totale verschuldigde rente. Dan zouden we het geleende geld van $1.000 toevoegen aan de $ 25 verschuldigde rente die gelijk is aan $ 1.025., Aangezien er 3 maanden zouden we delen $ 1.025 door 3 en de maandelijkse betaling bedrag zou gelijk zijn $341.67.

Woekerrente & wetten per staat

ook bekend als het maximale rentepercentage dat een kredietgever in rekening kan brengen. Het is belangrijk dat geldschieters een rente niet meer in rekening brengen dan wat hun staat toestaat. De volgende zijn links naar de Woekerrente wetten van elke staat.,

| State | Usury Rate | Laws |

| Alabama | 8% for written contracts, 6% for verbal agreements., | § 8-8-1 |

| Alaska | 5% boven de Federal Reserve rente op de dag van de lening. Indien het bedrag meer dan $25.000 bedraagt, bedraagt het maximumpercentage 10,5% per jaar | § 45.45.010 |

| Arizona | geen limiet voor lening schriftelijke overeenkomsten. Indien dit niet schriftelijk gebeurt, bedraagt het percentage 10% per jaar., | § 44-1201 |

| Arkansas | de rentevoet mag niet hoger zijn dan het maximum van 17% zoals vastgesteld in de Grondwet van Arkansas, amendement 89. | § 4-57-104 |

| Californië | 10% voor persoonlijke, familie-of huishoudelijke doeleinden. Hoger van 10% of 5% ten opzichte van het door de Fed in rekening gebrachte bedrag. Res., Bank of San Francisco | Article XV |

| Colorado | The legal rate of interest is 8%. general usury limit is 45%, and the maximum for consumers is 12%. | § 5-12-103 and § 5-2-201 |

| Connecticut | The interest rate may not exceed 12%., | § 37-4 |

| Delaware | 5% over the Federal Reserve discount rate. | § 2301 |

| Florida | General usury limit is 18%, 25% on loans over $500,000. | § 687.,03 |

| Georgia | 7% Indien geen schriftelijk contract wordt gesloten, 16% op leningen van minder dan $3.000, 5% per maand op leningen van meer dan $3.000. | § 7-4-2 |

| § 478-2, § 478-3, and § 478-4 | ||

| Idaho | The legal rate of interest is 12%. The rate of interest on money due on court judgments is 5%. | § 28-22-104 |

| Illinois | The general usury limit is 9%., | 815 ILCS 205/4 |

| Indiana | 8 | § 24-4.6-1-102 en § 24-4.5-3-201 |

| Iowa | schriftelijk, in welk geval, maximum wordt vastgesteld door Iowa Superintendent of banking (ia Woekerrente)., | § 535.2(3)(a) |

| Kansas | § 16-201 en 207 | |

| Kentucky | de wettelijke rentevoet is 8%, de Algemene woekerlimiet is 4% hoger dan de Federal Reserve rate of 19%, als dat minder is. | § 360.,010 |

| Louisiana | The general usury rate is 12%. | § 9:3500 |

| Maine | The legal interest rate is 6% (no usury limit mentioned in statutes). | 9-B § 432 |

| Maryland | The legal interest rate is 6%, a maximum of 8% if a written contract is established., | § 12-102 and 103 |

| Massachusetts | The legal interest rate is 6% (unless a written contract exists), interest rate over 20% is considered criminally usurious. | Ch. 107 § 3 and Ch. 271 § 49 |

| Michigan | 7% maximum if a written contract is established, otherwise, the legal rate is 5%. | § 438.,31 |

| Minnesota | de wettelijke rentevoet is 6%, de woekerlimiet is 8%. | § 334.01 |

| Mississippi | wat groter is., | § 75-17-1 |

| Missouri | The maximum interest rate is 10%. | § 408.030 |

| Montana | 15% or 6% above the rate published by the Federal Reserve System, whichever is greater., | § 31-1-107 |

| Nebraska | The maximum interest rate is 16%. | § 45-101.03 |

| Nevada | No usury limit. Without an agreement, the interest rate shall be the current prime rate of the largest Nevada bank. | § 99.,040 |

| New Hampshire | The maximum interest rate is 10%. | § 336:1 |

| New Jersey | 6% without a written contract, 16% maximum if a written contract is established. | § 31:1-1 |

| New Mexico | 15% maximum in the absence of a written contract., | § 56-8-3 |

| New York | de wettelijke rentevoet is 6%, de Algemene woekerlimiet is 16% | gen.Oblig. § 5-501 en het bankwezen § 14-A |

| North Carolina | de wettelijke rente bedraagt 8%, maar consumenten en crediteuren kunnen een contract afsluiten voor een hogere rente., | § 24-1 |

| North Dakota | The legal rate of interest is 6%, the maximum contract rate is 5.5% higher than the current cost of money and may not be less than 7%. | § 47-14-05 + 09 |

| Ohio | The maximum interest for written contracts is 8%. | § 1343.,01 |

| Oklahoma | tenzij partijen een andere bij de wet toegestane rentevoet overeenkomen, bedraagt de rentevoet 6%. | § 15-266 |

| Oregon | de wettelijke rentevoet is 9%. Andere voorwaarden zijn van toepassing op bedrijfsleningen en landbouwleningen. | § 82.,010(1) + (3) |

| Pennsylvania | The legal rate of interest is 6%. | 41 P.S. § 201 |

| Rhode Island | The maximum interest rate is 21%. An alternate rate of 9% plus domestic prime rate may be applied., | § 6-26-2 |

| South Carolina | The legal rate of interest is 8.75%. | § 34-31-20 |

| South Dakota | No limit if a written agreement is established, 12% if no agreement exists., | § 54-3-4 and § 54-3-16(3) |

| Tennessee | The maximum rate is 10% unless otherwise expressed in contract or by law. | § 47-14-103 |

| Texas | 10% maximum unless otherwise provided by contract law. | § 302.,001 (b) |

| Utah | de maximale rentevoet bedraagt 10%, tenzij de partijen in een schriftelijk contract een andere rentevoet overeenkomen. | § 15-1-1 |

| Vermont | De rente is 12%, behalve in bepaalde omstandigheden, zoals voorzien in paragraaf (b) van § 41a. | 9 V. S. A., § 41a |

| Virginia | de wettelijke rentevoet is 6%. Bij een contract is de maximale rente 12%. | § 6.2-301 en § 6.2-303 |

| Washington | week schatkistpapier. | § 19.52.,020 |

| West Virginia | § 47-6-5 | |

| Wisconsin | de wettelijke rentevoet bedraagt 5%, maar voor verschillende soorten leningen bestaat een groot aantal rentetarieven. | § 138.,04 |

| Wyoming | de rentevoet is 7% Indien geen overeenkomst wordt gesloten. | § 40-14-106 |

sleuteltermen & clausules

hieronder zijn gemeenschappelijke sleuteltermen (definities) en clausules gevonden in onze schuldbrief.

toewijzing van betalingen-beschrijft hoe betalingen moeten worden verricht met betrekking tot te late vergoedingen, rente en het beginsel., In onze gratis promessen dienen betalingen eerst eventuele Te late vergoedingen en rente af te betalen voordat het principe wordt gecrediteerd.

vooruitbetaling-een clausule waarin de regels voor vervroegde aflossing van de lening worden beschreven, of het nu gaat om de volledige lening of individuele betalingen. Sommige leningen kunnen vereisen dat de lener een vergoeding betaalt om de lening “vooruit te betalen”.

versnelling – in het geval dat een kredietnemer in gebreke blijft op de note of op een voorziening binnen de note en de wanbetaling niet binnen de toegewezen termijn herstelt, heeft de kredietgever de mogelijkheid om onmiddellijke betaling van alle uitstaande schulden van de kredietnemer te eisen.,

honoraria en kosten van Advocaten-de kredietnemer moet alle gemaakte gelden betalen indien wanbetaling van de lening resulteert in de betrokkenheid van advocaten en gerechtelijke procedures. Echter, als de kredietnemer uiteindelijk de overhand in de rechtbank, ongeacht de kwestie, de kredietgever moet dan betalen voor alle rechtbank-gerelateerde kosten.

afstand van presentaties-dit is een korte clausule die impliceert dat de kredietgever geen betaling hoeft te eisen wanneer betalingen of de lening verschuldigd is, de kredietnemer de verantwoordelijkheid heeft om ervoor te zorgen dat de betalingen op de vervaldag worden betaald., Als de kredietnemer niet betaalt op de vervaldag, moet de kredietgever een kennisgeving van niet-betaling afgeven. Verder, als de kredietnemer weigert om de nota te betalen, zal de kredietgever het bericht van niet-betaling gepresenteerd en notarized hebben die met gerechtelijke procedures kunnen volgen.

NON-Waiver – indien de kredietgever om welke reden dan ook nalaat of vertraging oploopt bij de uitoefening van zijn rechten op grond van de voorwaarden van de note, betekent dit niet dat hij afstand doet van zijn rechten of meent dat hij daarvan afstand doet. Bijvoorbeeld, de kredietgever vertraagt bij het reageren op de kredietnemer over een aanstaande betaling die verschuldigd is., De niet-reactie van de kredietgever geeft de kredietnemer niet het recht om op de vervaldag geen betaling te verrichten.

Scheidbaarheid-een clausule in een promesse waarin staat dat indien een bepaling in de notitie nietig of niet-afdwingbaar wordt, zij de gehele notitie of enige andere bepaling in de notitie niet ongeldig acht.

integratie-stelt dat geen enkel ander document de Voorwaarden of geldigheid van uw promesse kan beïnvloeden. Uw promesse kan alleen worden gewijzigd (bewerkt) als zowel de kredietgever als de kredietnemer een schriftelijke overeenkomst ondertekenen.,

conflicterende voorwaarden-stelt dat geen enkele andere overeenkomst superieure legaliteit of controle over uw promesse zal hebben.

bericht-beschrijft hoe kennisgevingen aan de kredietnemer moeten worden geleverd. Het is gebruikelijk dat aankondigingen worden geschreven en persoonlijk of per gewaarmerkte post met kopieën en ontvangstbewijzen worden bezorgd.

medeondertekenaar-een persoon die de lening garandeert als de oorspronkelijke kredietnemer in gebreke blijft op de noot. Doorgaans als de kredietgever vermoedt dat een kredietnemer riskant is, kan de kredietgever van de kredietnemer verlangen dat hij een andere geloofwaardige persoon verkrijgt om mee te tekenen op de notitie.,

uitvoering-de leningnemer is de hoofdsom binnen de noot en hoofdelijk aansprakelijk voor alle rechten. Als er een medeondertekenaar is, zijn zowel de kredietnemer als de medeondertekenaar in gelijke mate verantwoordelijk voor het terugbetalen van de lening.

hoe een promesse te schrijven

vergeleken met andere soorten contracten en rechtsvormen is een promesse veel gemakkelijker te begrijpen. De meeste mensen, zonder enige vorm van juridische kennis, kunnen de basisprincipes van dit document te begrijpen en in hun eigen naam invullen. Hieronder laten we u zien hoe u onze basis promesse kunt invullen., Dit voorbeeld zal plaatsvinden in de staat New York.

Stap 1-kredietgever & kredietnemer

vul de datum in door de dag, de maand en het jaar in te voeren. Ga verder door de naam van de kredietnemer en de kredietgever in te voeren. Volg met beide van uw mailing adressen (kan een persoonlijk of bedrijf adres).

de kredietgever moet de hoofdsom van de lening zowel in woorden als in getallen invullen.

Geef de rentevoet (jaarlijks percentage) aan. In dit voorbeeld hebben we 16% ingevoerd omdat in de staat New York 16% de maximaal toegestane rentevoet is die een kredietgever kan in rekening brengen.,

Stap 2 – betalingen

vul de datum in door de dag, maand en jaar in te voeren waarop het volledige saldo van de lening verschuldigd is. Inclusief rente en late vergoedingen (indien van toepassing).

u hebt dan twee opties om uit te kiezen – het terugbetalen van de lening met een vast bedrag of in termijnen. Vink het vakje aan met de overeengekomen terugbetalingsfrequentie en voer het bedrag in. In ons voorbeeld hebben we gekozen voor maandelijkse termijnen. Aangezien de lening 16% rente in rekening wordt gebracht, zal de lener elke maand betalingen moeten doen in het bedrag van $97 Dollar.,

Als u termijnen hebt geselecteerd als uw terugbetalingsoptie, voer dan een bedrag in voor te Late betaling in het geval de lener zijn betalingen niet op tijd doet. In ons voorbeeld hebben we ervoor gekozen om de late vergoeding te maken op een redelijke $25 dollar.

Stap 3 – veilig of onbeveiligd

als kredietgever is het veiligste type schuldbekentenis dat u kunt gebruiken door”veilig” te selecteren. De meeste pandjeshuizen gebruiken deze methode. In ons voorbeeld heeft de lener zijn iPhone 7 als onderpand gebruikt om de lening bij de geldschieter te beveiligen., In het geval dat de lener de lening niet kan terugbetalen, zal de kredietgever de iPhone 7 houden.

wanneer u van plan bent geld te lenen aan een persoon of bedrijf, selecteert u “onveilig”. Het is belangrijk om een zekere mate van vertrouwen in uw lener hebben als u van plan bent om een ongedekte notitie uit te geven.

Stap 4 – medeondertekenaar

het hebben van een medeondertekenaar zorgt ervoor dat de lening door een andere persoon wordt terugbetaald, zelfs als de oorspronkelijke kredietnemer fouten op de lening maakt. U ziet vaak medeondertekenaars met ongedekte promesses vanwege het ontbreken van onderpand., In dit voorbeeld selecteerden we” No-cosigner ” omdat de lener een beveiligde lening afnam door zijn iPhone 7 als onderpand te gebruiken.

Stap 5 – Toepasselijk recht

Dit is een vrij eenvoudige stap. Voer gewoon de staat in die van toepassing is op uw notitie (lening). Dit is met name van belang omdat de rentepercentages per staat verschillen. De staat van de persoon of het bedrijf dat het geld uitleent (de geldschieter) moet worden ingevuld. In dit voorbeeld, de geldschieter woont in New York, dus de staat New York werd ingevoerd.,

![]()

Stap 6 – handtekeningen

de kredietgever, de kredietnemer en een getuige moeten allemaal samen komen wanneer het tijd is om de notitie te ondertekenen. Als er toevallig een medeondertekenaar is, laat die persoon dan ook aanwezig zijn. Elke persoon moet zijn naam ondertekenen, dateren en drukken in aanwezigheid van de getuige.

Geef een reactie