o notă la ordin sau „promisiunea de a plăti” este o notă care detaliază banii împrumutați de la un creditor și structura de rambursare. Documentul deține împrumutatul responsabil pentru plata banilor (plus dobânda, dacă există). Există 2 tipuri de bilete la ordin, garantate și negarantate. O notă securizată este un acord pentru banii împrumutați, cu condiția ca, dacă nu este rambursat creditorului, atunci garanția, care este de obicei un activ sau o proprietate, să fie predată creditorului., Prin urmare, o notă negarantată este un acord pentru banii împrumutați, deși nu are active sau proprietăți enumerate ca garanție dacă nota este neplătită.

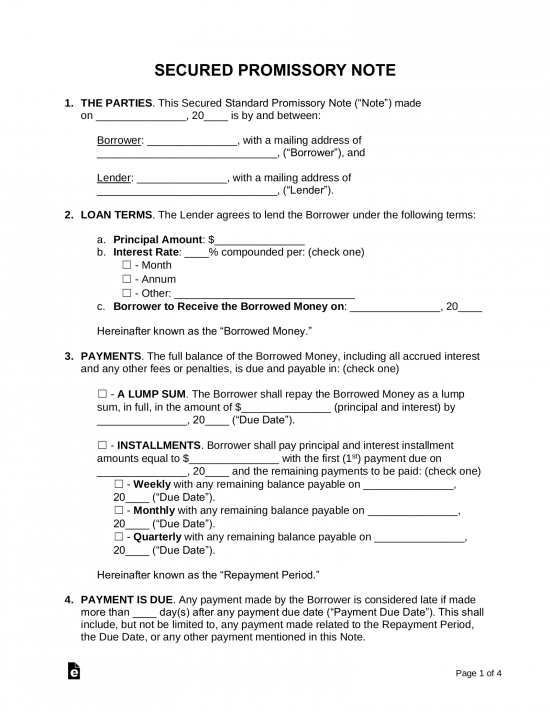

Securizat Ordin Notă – Pentru împrumut de bani, cu un activ de valoare „securizarea” suma împrumutată, cum ar fi un vehicul sau o casă. În cazul în care împrumutatul nu plătește înapoi suma în intervalul de timp sugerat creditorul va avea dreptul de a obține proprietatea debitorului.

Securizat Ordin Notă – Pentru împrumut de bani, cu un activ de valoare „securizarea” suma împrumutată, cum ar fi un vehicul sau o casă. În cazul în care împrumutatul nu plătește înapoi suma în intervalul de timp sugerat creditorul va avea dreptul de a obține proprietatea debitorului.

descărcare: Adobe PDF, MS Word (.,docx), OpenDocument

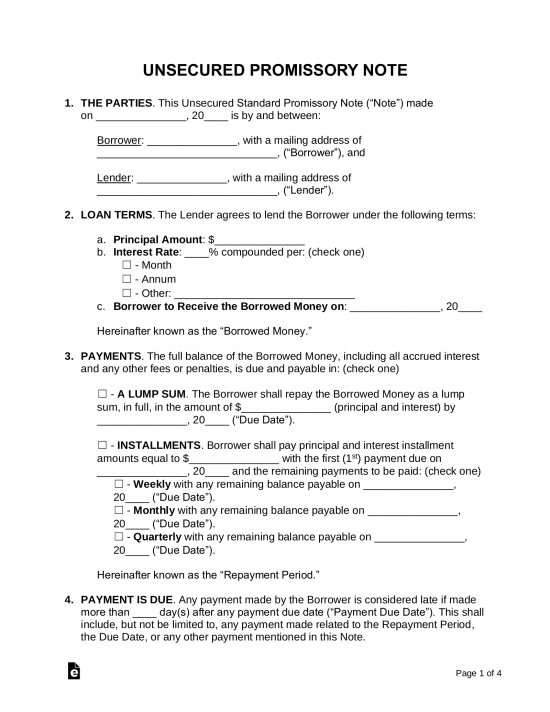

bilet la ordin negarantat – nu permite creditorului să asigure un activ pentru banii împrumutați. Acest lucru înseamnă că, în cazul în care plata nu este făcută de către debitor că creditorul ar trebui să fie fișier în instanță mici creanțe sau prin alte procese juridice.

bilet la ordin negarantat – nu permite creditorului să asigure un activ pentru banii împrumutați. Acest lucru înseamnă că, în cazul în care plata nu este făcută de către debitor că creditorul ar trebui să fie fișier în instanță mici creanțe sau prin alte procese juridice.

descărcare: Adobe PDF, MS Word (.,>

Legate de Forme (2)

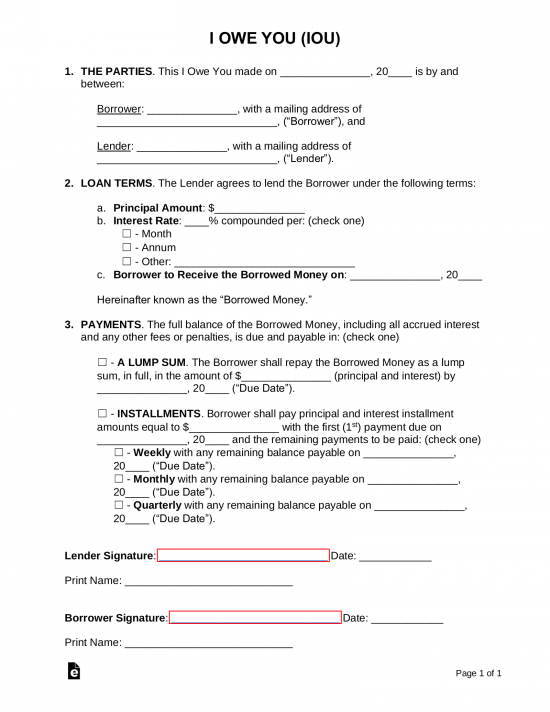

Îți Datorez (IOU) – O confirmare de primire recunosc o datorie pe care este dator cu nici un calendar pentru plata.,

Îți Datorez (IOU) – O confirmare de primire recunosc o datorie pe care este dator cu nici un calendar pentru plata.,

descărcați: Adobe PDF

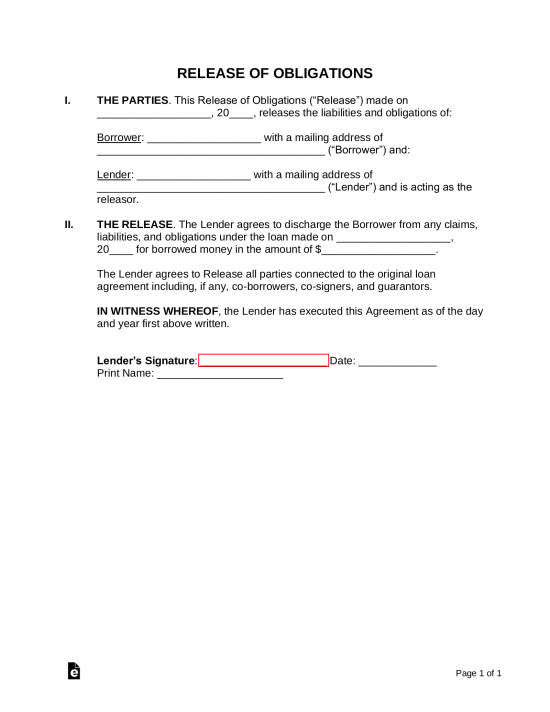

formular de eliberare a împrumutului – când nota a fost plătită integral, creditorul ar trebui să elibereze Împrumutatul de toate datoriile prin autorizarea unui formular de eliberare.

formular de eliberare a împrumutului – când nota a fost plătită integral, creditorul ar trebui să elibereze Împrumutatul de toate datoriile prin autorizarea unui formular de eliberare.

descărcare: Adobe PDF, MS Word (.docx), OpenDocument

cuprins

- bilete la ordin: după tip (2)

- bilete la ordin: după stat

- forme conexe

- ce este un bilet la ordin?,

- Crearea unui Bilet la Ordin

- Cum de a Calcula

- Termeni Cheie & Clauzele

- Legi Cametei (rata Dobânzii %) – De Stat

- Cum să Scrie

Ce este un Bilet la Ordin?biletele la ordin sunt un contract do-it-yourself pe care îl completați pentru a „promite” plata către o persoană fizică sau bancă până la un anumit termen. Este un fel de IOU mai detaliat și obligatoriu din punct de vedere juridic. Ele sunt importante pentru deținerea debitorului responsabil pentru plata înapoi un împrumut de la un investitor privat sau banca., De asemenea, sunt utile pentru păstrarea înregistrărilor documentate ale împrumutului pentru toate părțile implicate și în scopuri fiscale.

crearea unui bilet la ordin

o notă la ordin este un document obligatoriu din punct de vedere juridic, deci este logic să doriți să o faceți corect prima dată. Spre deosebire de majoritatea contractelor, biletele la ordin nu sunt de obicei lungi și complicate și destul de scurte și simple. Prin urmare, creditorul și împrumutatul nu au nevoie neapărat de cunoștințe juridice pentru a putea completa unul.deoarece vă oferim formularele, tot ce trebuie să faceți este să completați spațiile libere., Aici este rapidă și ghid simplu pentru a avea bilet la ordin gata în câteva minute:

Pasul 1 – sunt de Acord cu Termenii

Înainte de ambele părți stai jos pentru a scrie un acord, următoarele ar trebui să fie verbal convenit:

- Suma ($) – suma de bani fiind împrumutați.

- rata dobânzii-cu alte cuvinte, taxa de împrumut de bani (a se vedea cum se calculează). Asigurați-vă că verificați legile privind rata dobânzii din statul dvs. (sau „rata de cămătărie”). Toate statele au o sumă maximă de interes un creditor este capabil de a percepe.,

- taxa(taxele) de întârziere – în cazul în care vor exista penalități pentru întârzierea plății.

- securitate-elemente cum ar fi vehicule sau o ipotecă a 2-a pe o casă sunt furnizate dacă banii împrumutați nu sunt plătiți înapoi de către Împrumutat. Acest lucru este de a oferi o asigurare creditorului că banii lor vor fi rambursate fie în numerar sau active.

- Termeni de rambursare-plățile vor fi efectuate incremental sau ca sumă forfetară?

- Clauza implicită-furnizați termeni în șansa ca banii să nu fie plătiți niciodată de Împrumutat.,

- Co-semnatar – dacă împrumutatul nu este capabil financiar să împrumute banii, o a 2-a persoană ar trebui să fie numită pentru a plăti împrumutul dacă împrumutatul nu poate face acest lucru ei înșiși.

Pasul 2 – Rula un Raport de Credit

![]()

este întotdeauna o idee bună pentru a rula un raport de credit pe orice debitor potențial ca poate au datorii restante fără știrea dumneavoastră. Mai ales în cazul în care datoria este IRS sau copil de sprijin legate de acesta va avea prioritate față de acest bilet la ordin. Prin urmare, este imperativ ca un raport de credit este rulat înainte de a face orice tip de acord.,agențiile de raportare – este o idee bună să utilizați Experian, care este gratuit pentru creditor și percepe 14,95 USD Împrumutatului. Experian este cunoscută drept cea mai sensibilă Agenție de credit care oferă de obicei cel mai mic scor dintre cele 3 birouri de Credit (Experian, Equifax și TransUnion).formularul de autorizare – pentru a rula creditul altcuiva, trebuie să obțineți permisiunea legală scrisă.,

Pasul 3 – securitate și Co-semnatar(i)

dacă există steaguri roșii care apar în raportul de credit, creditorul poate dori ca împrumutatul să adauge garanție sau un Co-semnatar la notă. Tipuri comune de securitate includ autovehicule, Imobiliare (furnizate ca un 1 sau 2 ipoteca), sau orice tip de active valoroase.acest lucru ar însemna că, în cazul în care împrumutatul nu a rambursat fondurile pe care creditorul le-ar putea obține proprietatea deplină asupra garanției plasate în notă., În cazul unui co-semnatar, el sau ea ar fi răspunzător pentru întreaga sumă de bani datorată împreună cu toate penalitățile sau taxele de întârziere.

Pasul 4 – Scris cambiei

După principalele condiții de note au fost convenite de creditor și de debitor ar trebui să vină împreună pentru a autoriza un acord formal. Pentru instrucțiuni despre cum să completați documentul linie cu linie, consultați secțiunea Cum să scrieți.semnarea-banii ar trebui să facă schimb de mâini după ce au fost semnate. Nu este necesar ca un martor să semneze formularul, dar este recomandat., Pentru sume excesive (mai mult de 10.000 USD) este recomandat un notar public.

Pasul 5-plata înapoi banii împrumutați

împrumutatul ar trebui să plătească înapoi banii împrumutați la timp și în conformitate cu nota. În caz contrar, se pot aplica taxe la soldul global. Odată ce toți banii au fost plătiți integral creditorului, se creează un formular de eliberare a împrumutului și se eliberează Împrumutatului, scutindu-i de orice răspundere din notă.dacă plata este întârziată – dacă plata este întârziată, creditorul ar trebui să emită o scrisoare de cerere., Acesta este un formular care informează debitorul cu privire la termenii menționați în Biletul la ordin, cum ar fi pedeapsa pentru întârzierea plății, precum și cât timp au înainte de a deveni în neplată.dacă banii împrumutați nu sunt niciodată plătiți – în cazul în care împrumutatul nu este plătit pe notă, atunci creditorul poate colecta prin minimizarea costurilor prin căutarea fondurilor prin intermediul instanței pentru creanțe mici (creanțele mici sunt de obicei limitate la o valoare de 10.000 USD sau mai puțin, asigurați-vă că verificați legile din jurisdicția dvs.)., În cazul în care a existat de securitate plasate în nota apoi proprietatea sau activul va fi predat la debitor, în conformitate cu nota. În caz contrar, acțiunea în justiție va fi cel mai probabil necesară pentru banii datorați în valoare mai mare de 10.000 USD.

cum se calculează

este important să stabiliți toate numerele din biletul la ordin, astfel încât să nu existe confuzii între dvs. și beneficiar. Plata totală finală, dobânda totală și plățile lunare sunt toate lucrurile pe care va trebui să le includeți., Pentru a calcula acestea, va trebui să știți principiul fiind împrumutat, durata perioadei de Rambursare, și rata anuală a dobânzii. Iată formulele pe care le puteți utiliza.banii împrumutați înmulțiți cu rata anuală a dobânzii = dobânda totală datorată

(dacă plata este lunară sau trimestrială, atunci împărțiți totalul de mai sus cu fracțiunea din anul pe care îl va lua pentru a rambursa împrumutul. Exemplu: plata datorată în 3 luni ar necesita să împărțiți totalul cu 4, deoarece este doar o pătrime a anului.,exemplu – să presupunem că am vrut să împrumute 1.000 dolari pentru 3 luni, la o rată a dobânzii de 10%:

În primul rând, aș dori să calculeze rata dobânzii pe o perioadă de un an, care ar fi de 100 dolari (1.000 dolari ori 10%). Apoi aș împărți suma de 100 de dolari la 4 (deoarece există perioade de 4, 3 luni într-un an) și aș ajunge la 25 de dolari ca dobânda totală datorată pe care ar trebui să o plătesc pe parcursul a 3 luni pentru împrumutul de 1.000 de dolari. Suma finală de plată ar fi $1,025.,

Calculează Suma de Plată Finală

Bani Împrumutați plus Dobânda Totală Datorată = Finale Suma de Plată

Exemplu – Să spunem că am vrut să împrumut de 1.000 $pentru 3 luni la o rată a dobânzii de 10%:

în Primul rând am dori să se calculeze rata dobânzii peste un an, durata care ar fi de $100 ($1000 de ori 10%). Apoi aș împărți suma de 100 de dolari la 4 (deoarece există perioade de 4, 3 luni într-un an) și aș ajunge la 25 de dolari ca dobânda totală datorată pe care ar trebui să o plătesc pe parcursul a 3 luni pentru împrumutul de 1.000 de dolari. Suma finală de plată ar fi $1,025.,

a Calcula Suma de Plată Lunară

(Bani Împrumutați plus Dobânda Totală Datorată) împărțită la Cât mai Multe Luni = Plățile Lunare

Exemplu – Să spunem că am vrut să împrumut de 1.000 $pentru 3 luni la o rată a dobânzii de 10%:

în Primul rând am dori să se calculeze rata dobânzii peste un an, durata care ar fi de $100 ($1000 de ori 10%). Apoi aș împărți suma de $100 la 4 (deoarece există perioade de 4, 3 luni într-un an) și aș ajunge la $25 ca dobânda totală datorată. Apoi am adăuga banii împrumutați de $1,000 la dobânda de $25 datorată, care este egală cu $1,025., Deoarece există 3 luni ne-ar împărți $1,025 de 3 și suma lunară de plată ar fi egal $341.67.

ratele de cămătărie & legile de Stat

de asemenea, cunoscut sub numele de rata maximă a dobânzii un creditor poate percepe. Este important ca creditorii nu percepe o rată a dobânzii mai mult decât ceea ce permite statul lor. Următoarele sunt link-uri către legile ratei de camătă fiecare stat.,

| State | Usury Rate | Laws |

| Alabama | 8% for written contracts, 6% for verbal agreements., | § 8-8-1 |

| Alaska | 5% peste rata dobânzii Federal Reserve în ziua în care împrumutul a fost făcut. Dacă suma este mai mare de 25.000 de dolari, rata maximă este de 10,5% pe an | § 45.45.010 |

| Arizona | Nici o limită pentru acordurile de împrumut în scris. Dacă nu în scris, rata este de 10% pe an., | § 44-1201 |

| Arkansas | Rata dobânzii nu poate depăși valoarea maximă de 17% stabilit în Arkansas Constituție, Amendamentul 89. | § 4-57-104 |

| California | 10% pentru personal, de familie, sau în scopuri casnice. Mai mare de 10% sau 5% peste suma percepută de Fed. Res., Bank of San Francisco | Article XV |

| Colorado | The legal rate of interest is 8%. general usury limit is 45%, and the maximum for consumers is 12%. | § 5-12-103 and § 5-2-201 |

| Connecticut | The interest rate may not exceed 12%., | § 37-4 |

| Delaware | 5% over the Federal Reserve discount rate. | § 2301 |

| Florida | General usury limit is 18%, 25% on loans over $500,000. | § 687.,03 |

| Georgia | 7%, dacă nu contract scris este stabilit, 16% pe împrumuturi sub 3.000 de dolari, 5% pe lună la creditele de peste 3.000 de dolari. | § 7-4-2 |

| Hawaii | 10%, dacă nu contract scris este stabilit la 12% general camătă limita, 10% pe hotărârilor judecătorești., | § 478-2, § 478-3, and § 478-4 |

| Idaho | The legal rate of interest is 12%. The rate of interest on money due on court judgments is 5%. | § 28-22-104 |

| Illinois | The general usury limit is 9%., | 815 ILCS 205/4 |

| Indiana | 8% în absența unui acord, 25% pentru creditele de consum, altele decât supravegheate de credite. | § 24-4.6-1-102 și § 24-4.5-3-201 |

| Iowa | rata maximă A dobânzii este de 5%, dacă nu este altfel convenit, în scris, caz în care, maxim este stabilit de către Iowa Administrator Bancar (IA Camătă Rate)., | § 535.2(3)(a) |

| Braila | rata legală a dobânzii este de 10%, generalul camătă limita este de 15%. | § 16-201 și 207 |

| Kentucky | rata legală a dobânzii este de 8%, generalul camătă limita este de 4% mai mare decât rezervele Federale sau 19%, oricare dintre acestea este mai mică. | § 360.,010 |

| Louisiana | The general usury rate is 12%. | § 9:3500 |

| Maine | The legal interest rate is 6% (no usury limit mentioned in statutes). | 9-B § 432 |

| Maryland | The legal interest rate is 6%, a maximum of 8% if a written contract is established., | § 12-102 and 103 |

| Massachusetts | The legal interest rate is 6% (unless a written contract exists), interest rate over 20% is considered criminally usurious. | Ch. 107 § 3 and Ch. 271 § 49 |

| Michigan | 7% maximum if a written contract is established, otherwise, the legal rate is 5%. | § 438.,31 |

| Minnesota | rata legală a dobânzii este de 6%, camătă limita este de 8%. | § 334.01 |

| Mississippi | rata legală a dobânzii este de 8%, „contract de rata” este un maxim de 10% sau 5% de mai sus Federal Reserve rata, oricare dintre acestea este mai mare., | § 75-17-1 |

| Missouri | The maximum interest rate is 10%. | § 408.030 |

| Montana | 15% or 6% above the rate published by the Federal Reserve System, whichever is greater., | § 31-1-107 |

| Nebraska | The maximum interest rate is 16%. | § 45-101.03 |

| Nevada | No usury limit. Without an agreement, the interest rate shall be the current prime rate of the largest Nevada bank. | § 99.,040 |

| New Hampshire | The maximum interest rate is 10%. | § 336:1 |

| New Jersey | 6% without a written contract, 16% maximum if a written contract is established. | § 31:1-1 |

| New Mexico | 15% maximum in the absence of a written contract., | § 56-8-3 |

| New York | rata legală a dobânzii este de 6%, generalul camătă limita este de 16% | Gen. Oblig. § 5-501 și Bancare § 14-A |

| Carolina de Nord | rata legală a dobânzii este de 8%, dar de consumatori și creditori pot contracta pentru o rată mai mare., | § 24-1 |

| North Dakota | The legal rate of interest is 6%, the maximum contract rate is 5.5% higher than the current cost of money and may not be less than 7%. | § 47-14-05 + 09 |

| Ohio | The maximum interest for written contracts is 8%. | § 1343.,01 |

| Oklahoma | Excepția cazului în care părțile convin în alt ritm ca autorizat de lege, rata dobânzii este de 6%. | § 15-266 |

| Oregon | juridică a dobânzii este de 9%. Alte condiții se aplică împrumuturilor pentru afaceri și agricole. | § 82.,010(1) + (3) |

| Pennsylvania | The legal rate of interest is 6%. | 41 P.S. § 201 |

| Rhode Island | The maximum interest rate is 21%. An alternate rate of 9% plus domestic prime rate may be applied., | § 6-26-2 |

| South Carolina | The legal rate of interest is 8.75%. | § 34-31-20 |

| South Dakota | No limit if a written agreement is established, 12% if no agreement exists., | § 54-3-4 and § 54-3-16(3) |

| Tennessee | The maximum rate is 10% unless otherwise expressed in contract or by law. | § 47-14-103 |

| Texas | 10% maximum unless otherwise provided by contract law. | § 302.,001(b) |

| Utah | rata maximă a dobânzii este de 10%, cu excepția cazului în care părțile convin la o rată diferită într-un contract scris. | § 15-1-1 |

| Vermont | rata dobânzii este de 12%, cu excepția, în anumite circumstanțe, prevăzute în subsecțiunea (b) din § 41a. | 9 V. S. A., § 41a |

| Virginia | rata legală a dobânzii este de 6%. Cu un contract în vigoare, rata maximă a dobânzii este de 12%. | § 6.2-301 și § 6.2-303 |

| Washington | rata maximă a dobânzii este de 12% sau 4% puncte peste medie, rata proiect de lege pentru a 26-a săptămână de trezorerie. | § 19, 52.,020 |

| Virginia de Vest | juridică a dobânzii este de 6%, dar părțile pot conveni la un maxim de 8% într-un acord scris. | § 47-6-5 |

| Wisconsin | rata legală a dobânzii este de 5%, dar o multitudine de rate există pentru diferite tipuri de credite. | § 138.,04 |

| Wyoming | rata dobânzii este de 7%, dacă nu este de acord stabilite. | § 40-14-106 |

Termeni Cheie & Clauzele

mai Jos sunt comune Termeni-Cheie (definiții) și Clauzele găsit în cambiei.alocarea plăților-descrie modul în care se efectuează plățile în ceea ce privește taxele de întârziere, dobânzile și principiul., În Biletul nostru la ordin gratuit, plățile vor plăti mai întâi orice Taxe și dobânzi de întârziere înainte ca principiul să fie creditat.plata în avans-o clauză care detaliază regulile de plată anticipată a împrumutului, indiferent dacă este vorba de întregul împrumut sau de plățile individuale. Unele împrumuturi pot solicita ca împrumutatul să plătească o taxă pentru a” plăti anticipat ” împrumutul.accelerare-în cazul în care un debitor implicit pe nota sau pe o dispoziție în nota și nu vindecă implicit în intervalul de timp alocat, creditorul are opțiunea de a solicita plata imediată a tuturor cotizațiilor restante de la debitor.,onorariile și costurile avocatului-împrumutatul trebuie să plătească toate sumele suportate în cazul în care neplata împrumutului duce la implicarea avocaților și a procedurilor judiciare. Cu toate acestea, dacă Împrumutatul ajunge să prevaleze în instanță, indiferent de problemă, creditorul trebuie să plătească apoi toate costurile legate de instanță.renunțarea la prezentări – aceasta este o clauză scurtă care implică faptul că creditorul nu trebuie să solicite plata atunci când plățile sau împrumutul sunt datorate, împrumutatul are responsabilitatea de a se asigura că plățile sunt plătite atunci când sunt datorate., Dacă împrumutatul nu plătește la scadență, creditorul trebuie să emită o notificare de neplată. În plus, în cazul în care împrumutatul refuză să plătească nota, creditorul va avea notificarea de neplată prezentate și notariale care pot urma cu proceduri judiciare.Non-Waiver – dacă, din orice motiv, creditorul nu reușește sau întârzie să-și exercite drepturile în conformitate cu Termenii notei, nu înseamnă sau consideră că renunță la drepturile lor. De exemplu, creditorul întârzie să răspundă împrumutatului cu privire la o plată viitoare datorată., Lipsa de răspuns a creditorului nu dă Împrumutatului dreptul de a nu efectua plata la data scadenței.separabilitatea – o clauză dintr-o notă la ordin care prevede că, dacă orice prevedere din notă devine nulă sau inaplicabilă, nu consideră invalidă întreaga notă sau orice altă prevedere din notă.integrare-afirmă că niciun alt document nu poate afecta termenii sau valabilitatea biletului la ordin. Numai biletul la ordin poate fi modificat (editat) dacă atât creditorul, cât și Împrumutatul semnează un acord scris.,Termeni conflictuali-afirmă că niciun alt acord nu va avea legalitate sau control superior asupra biletului la ordin.notă-descrie modul în care notificările ar trebui să fie livrate Împrumutatului. Este o practică standard ca notificările să fie scrise și să fie livrate fie personal, fie prin poștă certificată cu copii și chitanțe.Co-semnatar – o persoană care garantează împrumutul în cazul în care debitorul inițial implicit pe nota. De obicei, în cazul în care creditorul suspectează un debitor să fie riscant, creditorul poate solicita debitorului să obțină o altă persoană credibilă pentru a co-semna pe nota.,executarea-afirmă că împrumutatul este principalul în cadrul notei și răspunde în mod separat pentru toate taxele. Dacă există un co-semnatar, atât împrumutatul, cât și co-semnatarul sunt la fel de responsabili pentru plata împrumutului.în comparație cu alte tipuri de contracte și forme juridice, o notă la ordin este mult mai ușor de înțeles. Majoritatea oamenilor, fără niciun fel de cunoștințe juridice, pot înțelege elementele de bază ale acestui document și pot completa în nume propriu. Mai jos vă vom arăta cum să completați biletul nostru de bază., Acest exemplu va avea loc în statul New York.

Pasul 1-creditor & debitor

completați data introducând ziua, luna și anul. Continuați introducând numele împrumutatului și creditorului. Urmați cu ambele adrese de corespondență (poate fi o adresă personală sau de companie).creditorul trebuie să introducă suma principală a împrumutului atât în cuvinte, cât și în numere.

trimiteți rata dobânzii (procent anual). În acest exemplu, am introdus 16%, deoarece în statul New York, 16% este rata maximă permisă a dobânzii pe care un creditor o poate percepe.,

Pasul 2 – plăți

completați data introducând ziua, luna și anul în care se datorează soldul integral al împrumutului. Includeți dobânzile și taxele de întârziere (dacă există).aveți apoi două opțiuni din care să selectați – plata împrumutului cu o sumă forfetară sau în rate. Bifați caseta care indică frecvența convenită de Rambursare și introduceți suma. În exemplul nostru, am ales rate lunare. Deoarece împrumutul este taxat cu dobândă de 16%, Împrumutatul va trebui să efectueze plăți în fiecare lună în valoare de 97 de dolari.,dacă ați selectat Rate ca opțiune de rambursare, introduceți o sumă de întârziere a taxei în cazul în care împrumutatul nu efectuează plățile la timp. În exemplul nostru, am optat pentru a face taxa de întârziere la un rezonabil $25 de dolari.

Pasul 3 – sigur sau nesigur

ca creditor, cel mai sigur tip de bilet la ordin de utilizat este selectând „sigur”. Majoritatea caselor de amanet folosesc această metodă. În exemplul nostru, împrumutatul și-a folosit iPhone 7 ca garanție pentru a asigura împrumutul cu creditorul., În cazul în care împrumutatul nu poate plăti împrumutul, creditorul va păstra iPhone 7.când intenționați să împrumutați bani unei persoane sau unei afaceri, selectați „nesigur”. Este important să aveți un anumit nivel de încredere în împrumutatul dvs. dacă intenționați să emiteți o notă negarantată.

Pasul 4 – Co-Semnatar

Având un Co-semnatar asigură împrumutul va fi rambursat de către o altă persoană, chiar dacă debitorul inițial defectele pe împrumut. Adesea vedeți co-semnatari cu bilete la ordin negarantate din cauza absenței garanției., În acest exemplu, am selectat „No-cosigner”, deoarece împrumutatul a luat un împrumut garantat prin utilizarea lui iPhone 7 ca garanție.

Pasul 5 – legea aplicabilă

acesta este un pas destul de ușor. Pur și simplu introduceți statul care vă va guverna nota (împrumutul). Acest lucru este deosebit de important datorită ratelor de camătă care diferă în funcție de stat. Trebuie introdusă starea persoanei sau a întreprinderii care împrumută banii (creditorul). În acest exemplu, creditorul locuiește în New York, prin urmare, statul New York a fost introdus.,

![]()

Pasul 6 – semnături

creditorul, împrumutatul și un martor ar trebui să se reunească când vine momentul să semneze nota. Dacă se întâmplă să existe un co-semnatar, notificați și acea persoană să fie prezentă. Fiecare persoană trebuie să semneze, să dateze și să-și imprime numele în prezența martorului.

Lasă un răspuns