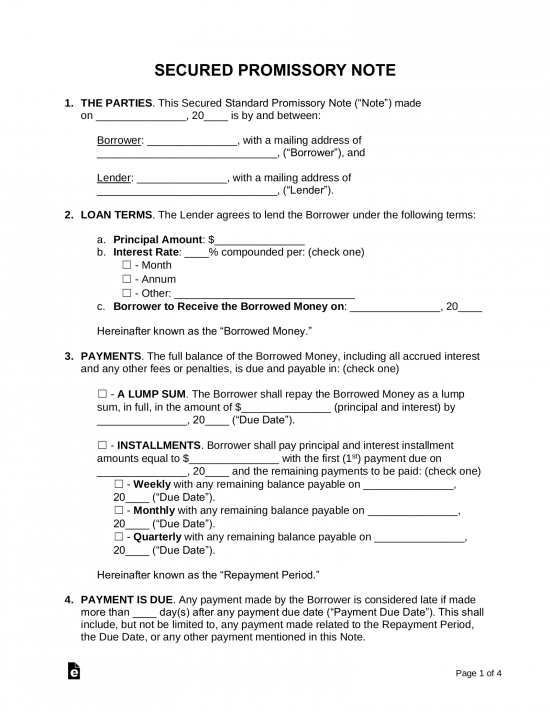

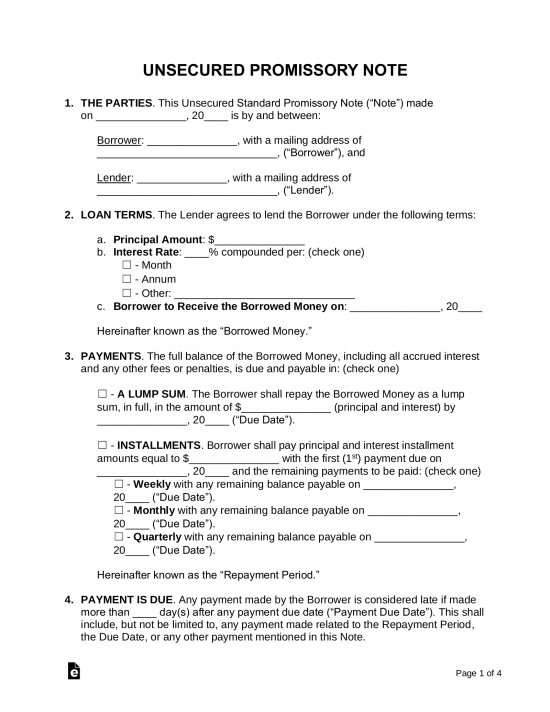

en skuldsedel, eller ”promise to pay”, är en anteckning som beskriver pengar som lånas från en långivare och återbetalningsstrukturen. Dokumentet håller låntagaren ansvarig för att betala tillbaka pengarna (plus ränta, om någon). Det finns 2 typer av skuldebrev, säkrade och oprioriterade. En säkrad notering är ett avtal för lånade pengar med villkoret att om det inte betalas tillbaka till långivaren sedan säkerheten, som vanligtvis är en tillgång eller egendom, vänds över till långivaren., Därför är en oprioriterade Not ett avtal för lånade pengar men inte har några tillgångar eller egendom som anges som säkerhet om noten går obetald.

säkrad skuldsedel – för upplåning av pengar med en tillgång av värde ”säkra” det belopp som lånas ut som ett fordon eller ett hem. Om låntagaren inte betalar tillbaka beloppet inom tidsramen föreslog långivaren kommer att ha rätt att få egendom låntagaren.

säkrad skuldsedel – för upplåning av pengar med en tillgång av värde ”säkra” det belopp som lånas ut som ett fordon eller ett hem. Om låntagaren inte betalar tillbaka beloppet inom tidsramen föreslog långivaren kommer att ha rätt att få egendom låntagaren.

Ladda ner: Adobe PDF, MS Word (.,DCX), OpenDocument

oprioriterade skuldebrev – tillåter inte långivaren att säkra en tillgång för pengar lånade. Detta innebär att om betalningen inte görs av låntagaren att långivaren skulle behöva antingen fil i småmål domstol eller genom andra rättsliga processer.

oprioriterade skuldebrev – tillåter inte långivaren att säkra en tillgång för pengar lånade. Detta innebär att om betalningen inte görs av låntagaren att långivaren skulle behöva antingen fil i småmål domstol eller genom andra rättsliga processer.

Ladda ner: Adobe PDF, MS Word (.,>

relaterade former (2)

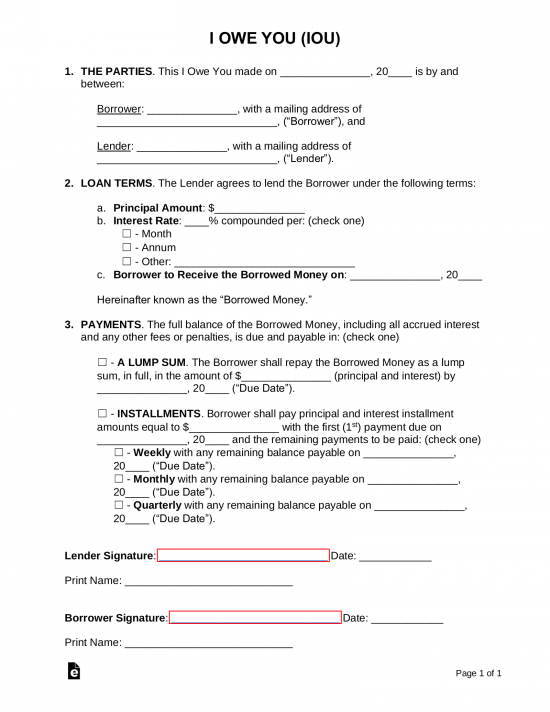

jag är skyldig dig (IOU) – ett kvitto som bekräftar en skuld som är skyldig utan Tidsplan för betalning.,

jag är skyldig dig (IOU) – ett kvitto som bekräftar en skuld som är skyldig utan Tidsplan för betalning.,

ladda ner: Adobe PDF

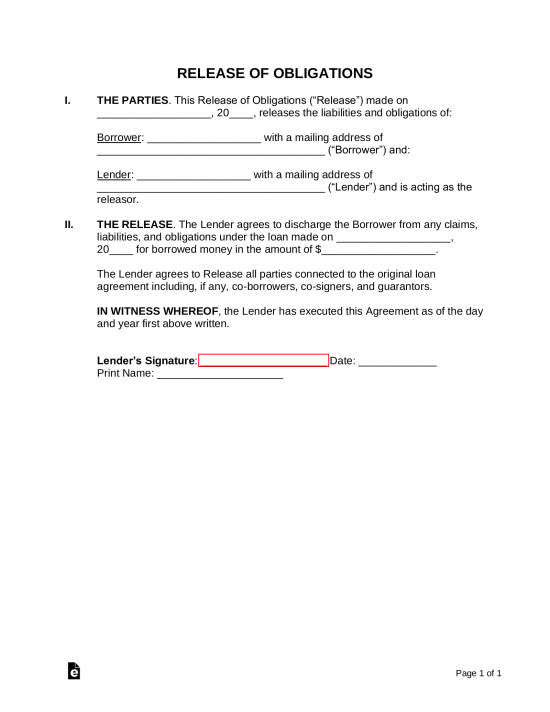

lån Release Form – när noten har betalats-i sin helhet, långivaren bör ställa låntagaren fri från alla skulder genom att godkänna en release form.

lån Release Form – när noten har betalats-i sin helhet, långivaren bör ställa låntagaren fri från alla skulder genom att godkänna en release form.

Ladda ner: Adobe PDF, MS Word (.Docx), OpenDocument

Innehållsförteckning

- skuldebrev: efter typ (2)

- skuldebrev: efter stat

- relaterade formulär

- Vad är en skuldsedel?,

- skapa en skuldsedel

- hur man beräknar

- nyckeltermer& klausuler

- Ockerlagar (räntor %) – efter stat

- hur man skriver

Vad är en skuldsedel?

skuldebrev är ett gör-det-själv-kontrakt som du fyller i för att ”lova” betalning till en individ eller bank vid en viss tidsfrist. Det är ungefär som en mer detaljerad och rättsligt bindande IOU. De är viktiga för att hålla låntagaren ansvarig för att betala tillbaka ett lån från en privat investerare eller bank., De är också användbara för att hålla dokumenterade register över lånet för alla inblandade parter och för skatteändamål.

skapa en skuldsedel

en skuldsedel är ett rättsligt bindande dokument så det är vettigt att vilja göra det rätt första gången. Till skillnad från de flesta kontrakt är skuldebrev vanligtvis inte långa och komplicerade och ganska korta och enkla. Därför behöver långivaren och låntagaren inte nödvändigtvis juridisk kunskap för att kunna fylla i en.

eftersom vi ger dig blanketterna behöver du bara fylla i blanketterna., Här är vår snabba och enkla guide till att ha din skuldsedel klar på några minuter:

Steg 1 – godkänn villkoren

innan båda parter sätter sig ner för att skriva ett avtal, bör följande vara muntligt överens:

- belopp–$) – hur mycket pengar som lånas.

- ränta – med andra ord avgiften för att låna pengarna (se hur man beräknar). Se till att kontrollera Räntelagarna i ditt tillstånd (eller ”Usury Rate”). Alla stater har en maximal ränta en långivare kan ta ut.,

- sen avgift(er) – i fallet kommer det att finnas påföljder för sen betalning.

- säkerhet – objekt som fordon eller en 2: a inteckning på ett hem tillhandahålls om de lånade pengarna inte betalas tillbaka av låntagaren. Detta är att ge försäkran till långivaren att deras pengar kommer att betalas tillbaka antingen i kontanter eller tillgångar.

- villkor för återbetalning – kommer betalningarna att göras stegvis eller som en klumpsumma?

- standardklausul – ge villkor i chansen att pengarna aldrig betalas tillbaka av låntagaren.,

- co – Signer-om låntagaren inte är ekonomiskt kapabel att låna pengar en 2: a person bör namnges för att betala tillbaka lånet om låntagaren inte kan göra det själva.

steg 2 – Kör en kreditupplysning

![]()

det är alltid en bra idé att köra en kreditupplysning på någon potentiell låntagare eftersom de kan ha utestående skuld som inte är känd för dig. Särskilt om skulden är IRS eller barnbidrag relaterade Det kommer att ha företräde framför denna skuldebrev. Därför är det absolut nödvändigt att en kreditupplysning körs innan någon typ av avtal.,

Rapporteringsbyråer – det är en bra idé att använda Experian som är gratis för långivaren och tar ut $14.95 till låntagaren. Experian är känd som den mest känsliga kredit byrå som vanligtvis ger den lägsta poängen av 3 kreditbyråer (Experian, Equifax, och TransUnion).

Auktoriseringsformulär – för att kunna köra någon annans kredit måste du få skriftligt juridiskt tillstånd.,

steg 3 – Säkerhet och co-Signer(s)

om det finns röda flaggor som visas i kreditupplysningen kan långivaren vilja att låntagaren lägger till säkerhet eller en co-Signer i anteckningen. Vanliga typer av säkerhet inkluderar motorfordon, fastigheter (tillhandahålls som en 1: A eller 2: a inteckning), eller någon typ av värdefull tillgång.

detta skulle innebära att om låntagaren inte betalade tillbaka de medel som långivaren skulle kunna få fullt ägande av den säkerhet som placerats i noten., När det gäller en medskyltare skulle han eller hon vara ansvarig för den fulla omfattningen av de pengar som är skyldiga tillsammans med alla påföljder eller sena avgifter.

steg 4 – skriva skuldebrevet

efter de viktigaste villkoren i noten har överenskommits mellan långivaren och låntagaren bör samlas för att godkänna det formella avtalet. För instruktioner om hur du fyller i dokumentlinjen för rad, se avsnittet Hur du skriver.

signering – pengarna ska byta händer efter att de har signerats. Det krävs inte att ett vittne undertecknar formuläret men rekommenderas., För alltför stora mängder (mer än $ 10,000) rekommenderas en notarius publicus.

Steg 5-betala tillbaka de lånade pengarna

låntagaren ska betala tillbaka de lånade pengarna i tid och i enlighet med anteckningen. Om inte, kan avgifter tillämpas på det totala saldot. När alla pengar har helt betalats tillbaka till långivaren ett lån Release Form skapas och utfärdas till låntagaren befria dem från något ansvar från noten.

om betalningen är Sen – om betalningen är sen bör långivaren utfärda ett Efterfrågebrev., Detta är en form som informerar låntagaren om de villkor som anges i skuldebrevet som straff för sen betalning samt hur mycket tid de har innan de blir standard.

om lånade pengar aldrig betalas-om låntagaren standard på anteckningen kan långivaren samla in genom att minimera sina kostnader genom att söka medel via Småmålsdomstolen (småmål är vanligtvis begränsat till ett värde av $10,000 eller mindre, var noga med att kontrollera lagarna i din jurisdiktion)., Om det fanns säkerhet i noten ska fastigheten eller tillgången överlämnas till låntagaren i enlighet med noten. Annars kommer rättsliga åtgärder sannolikt att vara nödvändiga för pengar som är skyldiga till värde av mer än $10,000.

hur man beräknar

det är viktigt att lägga ut alla nummer i skuldebrevet så att det inte finns någon förvirring mellan dig och mottagaren. Den slutliga totala utbetalningen, total ränta och månatliga betalningar är allt som du behöver inkludera., För att beräkna dessa, måste du veta principen som lånas ut, längden på återbetalningsperioden, och den årliga räntan. Här är de formler du kan använda.

beräkning av den totala Ränteskulden

lånade pengar multiplicerat med den årliga räntan = den totala Ränteskulden

(om betalningen är månadsvis eller kvartalsvis, dividera sedan summan ovan med den bråkdel av året som det kommer att ta att återbetala lånet. Exempel: betalning på 3 månader skulle kräva att du delar upp summan med 4 eftersom det bara är en fjärdedel av året.,)

exempel-låt oss säga att jag ville låna $ 1,000 för 3 månader till en ränta på 10%:

först skulle jag vilja beräkna räntan över ett år span som skulle vara $ 100 ($1,000 gånger 10%). Då skulle jag dela $ 100-beloppet med 4 (eftersom det finns 4, 3-månadersperioder på ett år) och jag skulle komma fram till $25 som den totala räntan skyldig skulle jag behöva betala under loppet av 3 månader för att låna $1,000. Det slutliga betalningsbeloppet skulle vara $ 1,025.,

beräkna Slutbetalningsbeloppet

pengar lånade plus Total ränta skyldig = Slutbetalningsbelopp

exempel-låt oss säga att jag ville låna $ 1,000 i 3 månader till en ränta på 10%:

först skulle jag vilja beräkna räntan över ett år span som skulle vara $ 100 ($1,000 gånger 10%). Då skulle jag dela $ 100-beloppet med 4 (eftersom det finns 4, 3-månadersperioder på ett år) och jag skulle komma fram till $25 som den totala räntan skyldig skulle jag behöva betala under loppet av 3 månader för att låna $1,000. Det slutliga betalningsbeloppet skulle vara $ 1,025.,

beräkna det månatliga betalningsbeloppet

(pengar lånade plus Total ränta skyldig) dividerat med hur många månader = månatliga betalningar

exempel-låt oss säga att jag ville låna $ 1,000 i 3 månader till en ränta på 10%:

först skulle jag vilja beräkna räntan över ett år span som skulle vara $ 100 ($1,000 gånger 10%). Då skulle jag dela $ 100-beloppet med 4 (eftersom det finns 4, 3-månadersperioder på ett år) och jag skulle komma fram till $25 som den totala räntan skyldig. Då skulle vi lägga till pengarna lånade av $ 1,000 till $ 25 av intresse på grund av vilket motsvarar $ 1,025., Eftersom det finns 3 månader skulle vi dela $ 1,025 med 3 och det månatliga betalningsbeloppet skulle motsvara $ 341.67.

ockerräntor& lagar efter stat

Även känd som den maximala räntan en långivare kan debitera. Det är viktigt att långivare inte tar ut en ränta mer än vad deras tillstånd tillåter. Följande är länkar till varje stats Ockerkurs lagar.,

| State | Usury Rate | Laws | |

| Alabama | 8% for written contracts, 6% for verbal agreements., | § 8-8-1 | |

| Alaska | 5% över den federala Reservräntan på dagen lånet gjordes. Om beloppet är mer än $25,000 är den maximala hastigheten 10,5% per år | § 45.45.010 | |

| Arizona | ingen gräns för låneavtal skriftligen. Om inte skriftligen skall räntan vara 10% per år., | § 44-1201 | |

| Arkansas | räntan får inte överstiga den högsta av 17% som fastställts i Arkansas konstitutionen, ändring 89. | § 4-57-104 | |

| Kalifornien | 10% för personliga ändamål, familj eller hushåll. Högre av 10% eller 5% över det belopp som debiteras av Fed. Res., Bank of San Francisco | Article XV | |

| Colorado | The legal rate of interest is 8%. general usury limit is 45%, and the maximum for consumers is 12%. | § 5-12-103 and § 5-2-201 | |

| Connecticut | The interest rate may not exceed 12%., | § 37-4 | |

| Delaware | 5% over the Federal Reserve discount rate. | § 2301 | |

| Florida | General usury limit is 18%, 25% on loans over $500,000. | § 687.,03 | |

| Georgien | 7% Om inget skriftligt kontrakt upprättas, 16% på lån under $3,000, 5% per månad på lån över $3,000. | § 7-4-2 | |

| Hawaii | 10% om inget skriftligt avtal har upprättats, 12% allmän ockergräns, 10% på domar., | § 478-2, § 478-3, and § 478-4 | |

| Idaho | The legal rate of interest is 12%. The rate of interest on money due on court judgments is 5%. | § 28-22-104 | |

| Illinois | The general usury limit is 9%., | 815 ILCS 205/4 | |

| Indiana | 8% i avsaknad av avtal, 25% för andra konsumentlån än lån som står under tillsyn. | § 24-4.6-1-102 och § 24-4.5-3-201 | |

| Iowa | den maximala räntan är 5% om inte annat överenskommits skriftligen, i vilket fall, maximum bestäms av Iowa banktillsynsman (ia ockerräntor)., | § 535.2(3)(a) | |

| Kansas | den rättsliga räntan är 10%, den allmänna ockergränsen är 15%. | § 16-201 och 207 | |

| Kentucky | den rättsliga räntan är 8%, den allmänna ockergränsen är 4% större än Federal Reserve rate eller 19%, beroende på vilket som är mindre. | § 360.,010 | |

| Louisiana | The general usury rate is 12%. | § 9:3500 | |

| Maine | The legal interest rate is 6% (no usury limit mentioned in statutes). | 9-B § 432 | |

| Maryland | The legal interest rate is 6%, a maximum of 8% if a written contract is established., | § 12-102 and 103 | |

| Massachusetts | The legal interest rate is 6% (unless a written contract exists), interest rate over 20% is considered criminally usurious. | Ch. 107 § 3 and Ch. 271 § 49 | |

| Michigan | 7% maximum if a written contract is established, otherwise, the legal rate is 5%. | § 438.,31 | |

| Minnesota | den rättsliga räntan är 6%, den amerikanska gränsen är 8%. | § 334.01 | |

| Mississippi | den rättsliga räntan är 8%, ”contract rate” är högst 10% eller 5% över Federal Reserve rate, beroende på vilket som är störst., | § 75-17-1 | |

| Missouri | The maximum interest rate is 10%. | § 408.030 | |

| Montana | 15% or 6% above the rate published by the Federal Reserve System, whichever is greater., | § 31-1-107 | |

| Nebraska | The maximum interest rate is 16%. | § 45-101.03 | |

| Nevada | No usury limit. Without an agreement, the interest rate shall be the current prime rate of the largest Nevada bank. | § 99.,040 | |

| New Hampshire | The maximum interest rate is 10%. | § 336:1 | |

| New Jersey | 6% without a written contract, 16% maximum if a written contract is established. | § 31:1-1 | |

| New Mexico | 15% maximum in the absence of a written contract., | § 56-8-3 | |

| New York | den rättsliga räntan är 6%, den allmänna ockergränsen är 16% | general oblig. § 5-501 och Bank § 14-a | |

| North Carolina | den rättsliga räntan är 8% men konsumenter och fordringsägare kan ingå avtal om en högre ränta . , | § 24-1 | |

| North Dakota | The legal rate of interest is 6%, the maximum contract rate is 5.5% higher than the current cost of money and may not be less than 7%. | § 47-14-05 + 09 | |

| Ohio | The maximum interest for written contracts is 8%. | § 1343.,01 | |

| Oklahoma | om parterna inte samtycker till en annan ränta enligt lag, räntan skall vara 6%. | § 15-266 | |

| Oregon | den rättsliga räntan är 9%. Övriga villkor gäller för lån till företag och jordbruk. | § 82.,010(1) + (3) | |

| Pennsylvania | The legal rate of interest is 6%. | 41 P.S. § 201 | |

| Rhode Island | The maximum interest rate is 21%. An alternate rate of 9% plus domestic prime rate may be applied., | § 6-26-2 | |

| South Carolina | The legal rate of interest is 8.75%. | § 34-31-20 | |

| South Dakota | No limit if a written agreement is established, 12% if no agreement exists., | § 54-3-4 and § 54-3-16(3) | |

| Tennessee | The maximum rate is 10% unless otherwise expressed in contract or by law. | § 47-14-103 | |

| Texas | 10% maximum unless otherwise provided by contract law. | § 302.,001(b) | |

| Utah | den maximala räntan är 10% om parterna inte samtycker till en annan ränta i ett skriftligt avtal. | § 15-1-1 | |

| Vermont | räntesatsen är 12% utom under vissa omständigheter enligt avsnitt b i § 41a. | räntan är 12% utom under vissa omständigheter enligt avsnitt B i § 41a. | 9 V. S. A., § 41a |

| Virginia | den rättsliga räntan är 6%. Med ett kontrakt på plats är den maximala räntan 12%. | § 6.2-301 och § 6.2-303 | |

| Washington | den maximala räntan är 12% eller 4% poäng över den genomsnittliga räkningen för 26-veckors statsskuldväxlar. | § 19.52.,020 | |

| West Virginia | den rättsliga räntan är 6% men parterna kan komma överens om att högst 8% i ett skriftligt avtal. | § 47-6-5 | |

| Wisconsin | den rättsliga räntan är 5% men en mängd räntor finns för olika typer av lån. | § 138.,04 | |

| Wyoming | räntesatsen är 7% Om inget avtal har upprättats. | § 40-14-106 |

nyckeltermer& klausuler

nedan är vanliga nyckeltermer (definitioner) och klausuler som finns i vår skuldsedel.

fördelning av betalningar – beskriver hur betalningar ska göras när det gäller förseningsavgifter, ränta och principen., I vår gratis skuldebrev, betalningar skall först betala av eventuella förseningsavgifter och ränta innan principen krediteras.

förskottsbetalning – en klausul som beskriver reglerna för att betala av lånet tidigt, oavsett om det är hela lånet eller enskilda betalningar. Vissa lån kan kräva att låntagaren betalar en avgift för att” förskottsbetalning ” lånet.

Acceleration-om en låntagare standard på noten eller på en bestämmelse i noten och inte bota standard inom den tilldelade tidsramen, långivaren har möjlighet att kräva omedelbar betalning av alla utestående avgifter från låntagaren.,

advokatens avgifter och kostnader – låntagaren måste betala alla pengar som uppstår om de inte fullgör lånet resulterar i medverkan av advokater och domstolsförfaranden. Men om låntagaren hamnar rådande i domstol, oavsett frågan, långivaren måste sedan betala för alla domstolsrelaterade kostnader.

avstående från presentationer – det här är en kort klausul som innebär att långivaren inte behöver kräva betalning när betalningar eller lånet förfaller, låntagaren ansvarar för att se till att betalningarna betalas vid förfallodagen., Om låntagaren inte betalar vid förfallodagen måste långivaren utfärda ett meddelande om utebliven betalning. Vidare, om låntagaren vägrar att betala noten, långivaren ska ha meddelande om utebliven betalning presenteras och attesterad som kan följa med rättsliga förfaranden.

Icke – avstående-om långivaren av någon anledning misslyckas eller försenar att utöva sina rättigheter enligt villkoren i noten, betyder det inte eller anser att de avstår från sina rättigheter. Till exempel långivaren förseningar svara på låntagaren om en kommande betalning på grund., Långivarens uteblivna svar ger inte låntagaren rätt att inte göra betalning på förfallodagen.

Separerbarhet – en klausul i en skuldsedel som anger att om någon Bestämmelse i anteckningen blir ogiltig eller ogenomförbar, anser den inte att hela anteckningen eller någon annan bestämmelse i anteckningen är ogiltig.

Integration – anger att inget annat dokument kan påverka villkoren eller giltigheten för din skuldsedel. Endast kan din skuldsedel ändras (redigeras) om både långivaren och låntagaren underteckna ett skriftligt avtal.,

motstridiga villkor – anger att inget annat avtal ska ha överlägsen laglighet eller kontroll över din skuldsedel.

meddelande – beskriver hur meddelanden ska levereras till låntagaren. Det är standardpraxis för att meddelanden ska skrivas och levereras antingen personligen eller via bestyrkt post med kopior och kvitton.

co-Signer – en person som garanterar lånet om den ursprungliga låntagaren standard på anteckningen. Vanligtvis om långivaren misstänker att en låntagare är riskabelt, långivaren kan kräva låntagaren att få en annan trovärdig person att samteckna på noten.,

utförande – anger att låntagaren är huvudmannen i noten och solidariskt ansvarig för alla avgifter. Om det finns en medskyltare är både låntagaren och medskyltaren lika ansvariga för att betala tillbaka lånet.

hur man skriver en skuldsedel

jämfört med andra typer av kontrakt och juridiska former är en skuldsedel mycket lättare att förstå. De flesta människor, utan någon form av juridisk kunskap, kan förstå grunderna i detta dokument och fylla i för egen räkning. Nedan visar vi dig hur du slutför vår grundläggande skuldsedel., Detta exempel kommer att äga rum i delstaten New York.

Steg 1 – långivare& låntagare

fyll i datumet genom att ange dag, månad och år. Fortsätt genom att ange namnet på låntagaren och långivaren. Följ med båda dina postadresser (kan vara en personlig eller företagsadress).

långivaren måste ange lånebeloppet i både ord och siffror.

skicka in räntan (procent årligen). I detta exempel, vi in 16% eftersom i delstaten New York, 16% är den högsta tillåtna räntan en långivare kan debitera.,

steg 2 – betalningar

Slutför datumet genom att ange dagen, månaden och året då hela lånebalansen förfaller. Inkludera ränta och förseningsavgifter (om någon).

Du har sedan två alternativ att välja mellan – betala tillbaka lånet med en klumpsumma eller avbetalningar. Markera rutan som anger den överenskomna återbetalningsfrekvensen och ange beloppet. I vårt exempel valde vi månatliga avbetalningar. Eftersom lånet debiteras 16% ränta, måste låntagaren göra betalningar varje månad till ett belopp av $ 97 dollar.,

om du har valt avbetalningar som återbetalningsalternativ anger du ett försenat avgiftsbelopp om låntagaren inte gör sina betalningar i tid. I vårt exempel valde vi att göra den sena avgiften till en rimlig $ 25 dollar.

steg 3 – säker eller osäker

som långivare är den säkraste typen av skuldsedel att använda genom att välja ”säker”. De flesta pantbutiker använder denna metod. I vårt exempel, låntagaren har använt sin iPhone 7 som säkerhet för att säkra lånet med långivaren., I händelse låntagaren inte kan betala tillbaka lånet, långivaren kommer att hålla iPhone 7.

När du planerar att låna pengar till en individ eller ett företag, välj ”osäker”. Det är viktigt att ha viss tillit till din låntagare om du planerar att utfärda en osäker anteckning.

steg 4 – co-Signer

att ha en co-signer säkerställer att lånet kommer att betalas tillbaka av en annan person även om de ursprungliga låntagaren fel på lånet. Du ser ofta co-signers med oprioriterade skuldebrev på grund av frånvaron av säkerheter., I det här exemplet valde vi ”No-cosigner” eftersom låntagaren tog ut ett lån med säkerhet genom att använda sin iPhone 7 som säkerhet.

Steg 5 – styrande lag

det här är ett ganska enkelt steg. Ange bara det tillstånd som kommer att styra din anteckning (lån). Detta är särskilt viktigt på grund av de ocker som skiljer sig från staten. Tillståndet för den enskilde eller företag utlåning pengar (långivaren) bör anges. I detta exempel bor långivaren i New York, därför gick staten New York in.,

![]()

steg 6 – signaturer

långivaren, låntagaren och ett vittne bör alla samlas när det är dags att underteckna anteckningen. Om det råkar finnas en co-signer, meddela den personen att vara närvarande också. Varje person måste underteckna, datum och skriva ut sitt namn i närvaro av vittnet.

Lämna ett svar