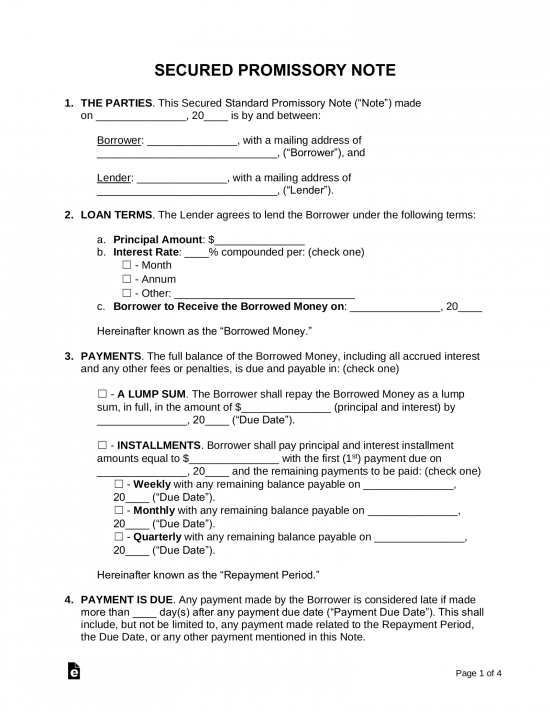

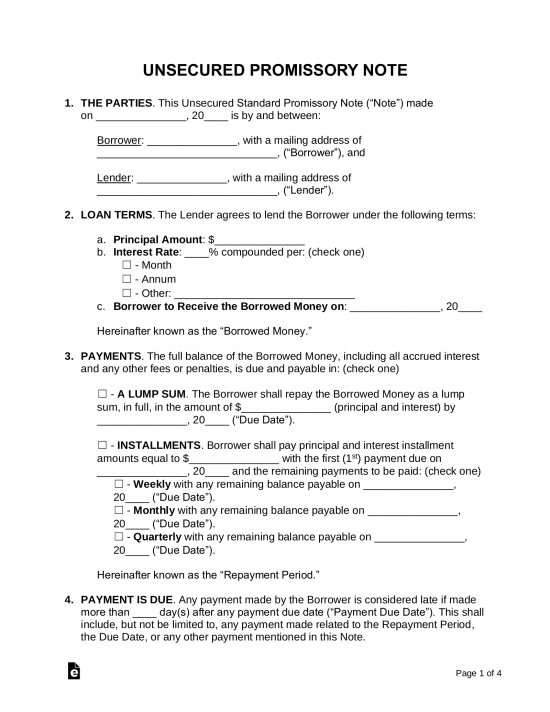

a promissory note, or “promise to pay”, is a note that details money borrowed from a lender and the repayment structure. O documento responsabiliza o mutuário pelo reembolso do dinheiro (acrescido de juros, se for caso disso). Existem 2 tipos de notas promissórias, seguras e inseguras. Uma nota de segurança é um acordo para o dinheiro emprestado com a condição de que, se não for pago de volta para o mutuante, então a segurança, que é geralmente um ativo ou propriedade, é entregue ao mutuante., Portanto, uma nota não garantida é um acordo para o dinheiro emprestado, embora não tenha quaisquer ativos ou bens listados como garantia se a nota não for paga.

Nota Promissória com garantia – para o empréstimo de dinheiro com um activo de valor “garantindo” a quantia emprestada, como um veículo ou uma casa. Se o mutuário não pagar de volta o montante dentro do prazo sugerido o mutuante terá o direito de obter a propriedade do mutuário.

Nota Promissória com garantia – para o empréstimo de dinheiro com um activo de valor “garantindo” a quantia emprestada, como um veículo ou uma casa. Se o mutuário não pagar de volta o montante dentro do prazo sugerido o mutuante terá o direito de obter a propriedade do mutuário.

Download: Adobe PDF, MS Word (.,docx), OpenDocument

unsecured Promissory Note – Does not allow the lender to secure an asset for money loaned. Isto significa que se o pagamento não é feito pelo mutuário que o mutuante teria que apresentar em tribunal de pequenos pedidos ou através de outros processos legais.

unsecured Promissory Note – Does not allow the lender to secure an asset for money loaned. Isto significa que se o pagamento não é feito pelo mutuário que o mutuante teria que apresentar em tribunal de pequenos pedidos ou através de outros processos legais.

Download: Adobe PDF, MS Word (.,>

Formas conexas (2)

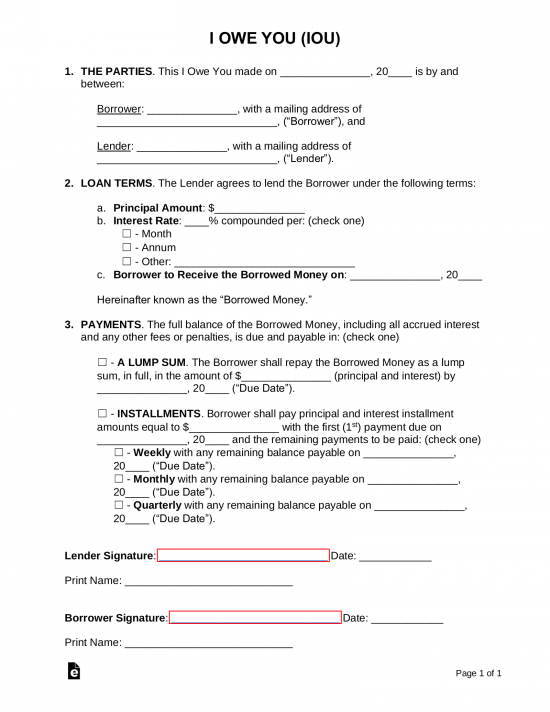

eu Devo a Você (IOU) – UM recibo de reconhecer uma dívida que está em dívida com nenhum calendário para pagamento.,

eu Devo a Você (IOU) – UM recibo de reconhecer uma dívida que está em dívida com nenhum calendário para pagamento.,

Download: Adobe PDF

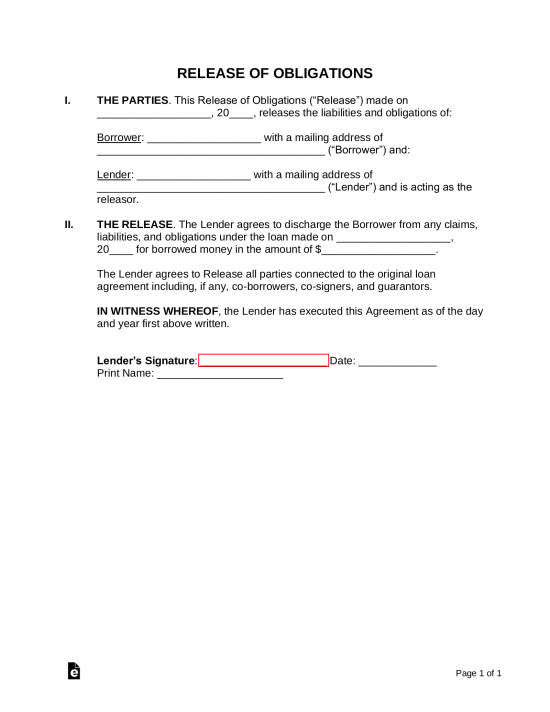

Loan Release Form – When the note has been paid-in-full, the lender should set the mutuário free of all liabilities by authorising a release form.

Loan Release Form – When the note has been paid-in-full, the lender should set the mutuário free of all liabilities by authorising a release form.

Download: Adobe PDF, MS Word (.notas promissórias: por tipo (2) notas promissórias: por Estado

O que é uma nota promissória?as notas promissórias são um contrato do-It-yourself que você preenche para “prometer” o pagamento a um indivíduo ou banco em um determinado prazo. É mais ou menos como um IOU mais detalhado e juridicamente vinculativo. São importantes para responsabilizar o mutuário por pagar um empréstimo de um investidor privado ou banco., São igualmente úteis para a manutenção de registos documentados do empréstimo para todas as partes envolvidas e para efeitos fiscais.

criar uma nota promissória

Uma Nota Promissória é um documento juridicamente vinculativo por isso faz sentido querer fazê-lo direito da primeira vez. Ao contrário da maioria dos contratos, as notas promissórias não são tipicamente longas e complicadas e bastante curtas e simples. Portanto, o mutuante e mutuário não precisam necessariamente de Conhecimento legal para ser capaz de preencher um.

Uma vez que lhe fornecemos os formulários, tudo o que tem a fazer é preencher os espaços em branco., Aqui está o nosso rápida e simples guia para ter sua nota promissória pronto em minutos:

Passo 1 – Concordar com os Termos

Antes de ambas as partes de se sentar para escrever um acordo, o seguinte deve ser verbalmente acordado:

- Valor ($) – A quantidade de dinheiro a ser emprestado.

- taxa de Juro – por outras palavras, a taxa de empréstimo do dinheiro (ver como calcular). Certifique-se de verificar as leis de taxas de juros em seu estado (ou “taxa de usura”). Todos os estados têm um montante máximo de juros que um mutuante pode cobrar.,taxa(s) de atraso – no caso de haver penalizações por atraso de pagamento.elementos de segurança, tais como veículos ou uma segunda hipoteca sobre uma casa, são fornecidos se o dinheiro emprestado não for reembolsado pelo mutuário. Trata-se de assegurar ao mutuante que o seu dinheiro será reembolsado em numerário ou em activos.condições de reembolso-Os pagamentos serão efectuados progressivamente ou sob a forma de um montante fixo?cláusula de incumprimento-fornecer Termos na hipótese de o dinheiro nunca ser reembolsado pelo mutuário.,Co-signatário – se o mutuário não for financeiramente capaz de pedir o dinheiro emprestado, uma segunda pessoa deve ser nomeada para pagar o empréstimo se o mutuário não o puder fazer por si próprio.

Passo 2 – Executar um relatório de crédito

![]()

é sempre uma boa ideia executar um relatório de crédito sobre qualquer potencial mutuário, uma vez que podem ter dívida pendente sem o seu conhecimento. Especialmente se a dívida é IRS ou pensão de alimentos relacionados, terá precedência sobre esta nota promissória. Por conseguinte, é imperativo que um relatório de crédito seja executado antes de fazer qualquer tipo de acordo.,Agências de informação-é uma boa ideia utilizar a Experian, que é gratuita para o mutuante e cobra 14,95 dólares ao MUTUÁRIO. Experian é conhecida como a agência de crédito mais sensível, geralmente fornecendo a pontuação mais baixa das três agências de crédito (Experian, Equifax, e TransUnion).formulário de autorização

– para executar o crédito de outra pessoa, você deve obter permissão legal por escrito.,

Passo 3 – Segurança e Co-Signatário(s)

Se há bandeiras vermelhas que aparecem no relatório de crédito, o credor pode querer ter o mutuário adicionar Segurança ou um Co-Signatário da nota. Os tipos comuns de segurança incluem veículos a motor, imóveis (fornecidos como uma 1.ª ou 2. ª hipoteca), ou qualquer tipo de ativo valioso.isto significaria que, no caso de o mutuário não reembolsar os fundos que o mutuante poderia obter a plena propriedade da garantia colocada na nota., No caso de um co-signatário, ele ou ela seria responsável pela totalidade do montante do dinheiro devido, juntamente com todas as penalidades ou taxas de atraso.

Passo 4-escrever a nota promissória

após os Termos principais da nota terem sido acordados sobre o mutuante e o mutuário devem reunir-se para autorizar o acordo formal. Para instruções sobre como preencher o documento linha-a-linha, consulte a secção Como escrever.Assinatura-o dinheiro deve trocar de mãos após a assinatura. Não é necessário que uma testemunha assine o formulário, mas é recomendado., Para quantias excessivas (mais de US $10.000) é recomendado um notário público.

Passo 5-reembolso do dinheiro emprestado

o mutuário deve reembolsar o dinheiro emprestado a tempo e de acordo com a nota. Em caso negativo, podem ser aplicadas taxas ao saldo global. Uma vez que todo o dinheiro foi totalmente pago de volta para o mutuante um formulário de liberação de empréstimo é criado e emitido para o mutuário aliviando-os de qualquer responsabilidade a partir da nota.se o pagamento for tardio – se o pagamento for tardio, o mutuante deve emitir uma carta de pedido., Este é um formulário que informa o mutuário das condições estabelecidas na nota promissória, tais como a penalidade por atraso de pagamento, bem como quanto tempo eles têm antes de se tornar em incumprimento.se o dinheiro emprestado Nunca for pago – se o mutuário não cumprir a nota, então o mutuante pode coletar minimizando seus custos através da busca de fundos através do Tribunal de pequenos sinistros (os pequenos sinistros são geralmente limitados a um valor de US $10.000 ou menos, certifique-se de verificar as leis em sua jurisdição)., Se houve garantia colocada na nota, então o imóvel ou ativo deve ser entregue ao mutuário de acordo com a nota. Caso contrário, a ação legal provavelmente será necessária para o dinheiro devido no valor de mais de US $10.000.

como calcular

é importante estabelecer todos os números na nota promissória para que não haja confusão entre você e o beneficiário. O pagamento total final, juros totais e pagamentos mensais são todas as coisas que você precisa incluir., Para calcular estes, você precisará saber o princípio que está sendo emprestado, a duração do período de reembolso, e a taxa de juros anual. Aqui estão as fórmulas que você pode usar.(se o pagamento for mensal ou trimestral, dividir o total acima pela fracção do ano que será necessário para reembolsar o empréstimo. Exemplo: o pagamento devido em 3 meses exigiria que você dividisse o total por 4, uma vez que é apenas um quarto do ano.,)

exemplo-digamos que eu queria pedir US $ 1.000 por 3 meses a uma taxa de juro de 10%:

primeiro eu gostaria de calcular a taxa de juro ao longo de um período de ano que seria $100 (US$1.000 vezes 10%). Então eu iria dividir o valor de US $ 100 por 4 (como há 4, períodos de 3 meses em um ano)e eu chegaria a US $ 25 como o juro total devido eu precisaria pagar ao longo de 3 meses para pedir emprestado US $ 1.000 . O valor final do pagamento seria de 1025 dólares.,

calculando o montante do pagamento Final

dinheiro emprestado mais juros totais devidos = montante do pagamento Final

exemplo – digamos que eu queria pedir $1.000 por 3 meses a uma taxa de juro de 10%:

primeiro eu gostaria de calcular a taxa de juro ao longo de um período de um ano que seria $100 ($1.000 vezes 10%). Então eu iria dividir o valor de US $ 100 por 4 (como há 4, períodos de 3 meses em um ano)e eu chegaria a US $ 25 como o juro total devido eu precisaria pagar ao longo de 3 meses para pedir emprestado US $ 1.000 . O valor final do pagamento seria de 1025 dólares.,

Calcular a Quantia do Pagamento Mensal

(Dinheiro Emprestado, mais o Total de Juros Devidos) dividido pelo número de Meses = Pagamentos Mensais

por Exemplo, digamos que eu queria emprestar us $1.000 para 3 meses a uma taxa de juros de 10%:

Primeiro eu gostaria de calcular a taxa de juros ao longo de um período de anos que seria de $100 ($1.000 vezes 10%). Então eu dividiria o valor de US $ 100 por 4 (como há 4, períodos de 3 meses em um ano) e eu chegaria a US $25 como o juro total devido. Em seguida, adicionamos o dinheiro emprestado de US $ 1,000 aos US $ 25 de juros devidos, o que equivale a US $1,025., Uma vez que há 3 meses nós dividiríamos $1,025 por 3 e o valor de pagamento mensal seria igual $341.67.

taxas de usura& leis por Estado

também conhecida como a taxa máxima de juros que um mutuante pode cobrar. É importante que os mutuantes não cobrem uma taxa de juros mais do que o que o seu estado permite. A seguir estão links para as leis de taxa de usura de cada Estado.,

| State | Usury Rate | Laws |

| Alabama | 8% for written contracts, 6% for verbal agreements., | § 8-8-1 |

| Alasca | 5% acima da taxa de juros da Reserva Federal no dia em que o empréstimo foi feito. Se o montante for superior a r $25.000, a taxa máxima é de 10,5% por ano | § 45.45.010 |

| Arizona | Não há limites para a contratos de empréstimos, por escrito. Se não for por escrito, a taxa será de 10% ao ano., | § 44-1201 |

| Arkansas | Taxa de juro não pode exceder o máximo de 17%, conforme estabelecido no Arkansas Constituição, Alteração 89. | § 4-57-104 |

| Califórnia | 10% para uso pessoal, em família, ou para uso doméstico. Superior a 10% ou 5% em relação ao montante cobrado pelo Fed. Res., Bank of San Francisco | Article XV |

| Colorado | The legal rate of interest is 8%. general usury limit is 45%, and the maximum for consumers is 12%. | § 5-12-103 and § 5-2-201 |

| Connecticut | The interest rate may not exceed 12%., | § 37-4 |

| Delaware | 5% over the Federal Reserve discount rate. | § 2301 |

| Florida | General usury limit is 18%, 25% on loans over $500,000. | § 687.,03 |

| Geórgia | 7%, se não escrito o contrato é estabelecido, 16% em empréstimos abaixo de us $3.000, 5% por mês sobre empréstimos acima de us $3.000. | § 7-4-2 |

| Havaí | 10% se não houver contrato escrito é estabelecida, 12% geral usura limite de 10% nos juízos., | § 478-2, § 478-3, and § 478-4 |

| Idaho | The legal rate of interest is 12%. The rate of interest on money due on court judgments is 5%. | § 28-22-104 |

| Illinois | The general usury limit is 9%., | 815 CIT 205/4 |

| Indiana | 8% na ausência de um acordo, de 25% para empréstimos ao consumidor diferente supervisionado empréstimos. | § 24-4.6-1-102 e § 24-4.5-3-201 |

| Iowa | A taxa de juros máxima é de 5% a menos que de outra forma acordado por escrito, caso em que o máximo é definido pelo estado de Iowa, o Superintendente da Banca (IA Taxas de Juros)., | § 535.2(3)(a) |

| Kansas | A taxa legal de juros é de 10%, em geral, a usura, o limite é de 15%. | § 16-201 e 207 |

| Kentucky | A taxa legal de juros é de 8%, em geral, a usura, o limite é de 4% maior que o Federal Reserve (taxa de 19%, o que for menor. | § 360.,010 |

| Louisiana | The general usury rate is 12%. | § 9:3500 |

| Maine | The legal interest rate is 6% (no usury limit mentioned in statutes). | 9-B § 432 |

| Maryland | The legal interest rate is 6%, a maximum of 8% if a written contract is established., | § 12-102 and 103 |

| Massachusetts | The legal interest rate is 6% (unless a written contract exists), interest rate over 20% is considered criminally usurious. | Ch. 107 § 3 and Ch. 271 § 49 |

| Michigan | 7% maximum if a written contract is established, otherwise, the legal rate is 5%. | § 438.,31 |

| Minnesota | A taxa legal de juros é de 6%, a usura, o limite é de 8%. | § 334.01 |

| Mississippi | A taxa legal de juros é de 8%, “a taxa de contrato” é de um máximo de 10% ou 5% acima do Federal Reserve tarifa, o que for maior., | § 75-17-1 |

| Missouri | The maximum interest rate is 10%. | § 408.030 |

| Montana | 15% or 6% above the rate published by the Federal Reserve System, whichever is greater., | § 31-1-107 |

| Nebraska | The maximum interest rate is 16%. | § 45-101.03 |

| Nevada | No usury limit. Without an agreement, the interest rate shall be the current prime rate of the largest Nevada bank. | § 99.,040 |

| New Hampshire | The maximum interest rate is 10%. | § 336:1 |

| New Jersey | 6% without a written contract, 16% maximum if a written contract is established. | § 31:1-1 |

| New Mexico | 15% maximum in the absence of a written contract., | § 56-8-3 |

| Nova Iorque | A taxa legal de juros é de 6%, em geral, a usura, o limite é de 16% | Gn Oblig. § 5-501 and Banking § 14-a |

| North Carolina | a taxa de juro legal é de 8%, mas consumidores e credores podem contrair uma taxa mais elevada., | § 24-1 |

| North Dakota | The legal rate of interest is 6%, the maximum contract rate is 5.5% higher than the current cost of money and may not be less than 7%. | § 47-14-05 + 09 |

| Ohio | The maximum interest for written contracts is 8%. | § 1343.,01 |

| Oklahoma | a Menos que as partes acordem de outra taxa, conforme autorizado pela lei, a taxa de juros será de 6%. | § 15-266 |

| Oregon | O legal da taxa de juros é de 9%. Outras condições aplicam-se aos empréstimos às empresas e à agricultura. | § 82.,010(1) + (3) |

| Pennsylvania | The legal rate of interest is 6%. | 41 P.S. § 201 |

| Rhode Island | The maximum interest rate is 21%. An alternate rate of 9% plus domestic prime rate may be applied., | § 6-26-2 |

| South Carolina | The legal rate of interest is 8.75%. | § 34-31-20 |

| South Dakota | No limit if a written agreement is established, 12% if no agreement exists., | § 54-3-4 and § 54-3-16(3) |

| Tennessee | The maximum rate is 10% unless otherwise expressed in contract or by law. | § 47-14-103 |

| Texas | 10% maximum unless otherwise provided by contract law. | § 302.,001(b) |

| Utah | taxa máxima de juros é de 10%, a menos que as partes concordem em um ritmo diferente, em um contrato por escrito. | § 15-1-1 |

| Paraná | A taxa de juros é de 12%, exceto em determinadas circunstâncias, conforme previsto na alínea (b) do § 41a. | 9 V. S. A., § 41a |

| Virginia | A taxa legal de juros é de 6%. Com um contrato em vigor, a taxa de juro máxima é de 12%. | § 6.2-301 e § 6.2-303 |

| Washington | taxa máxima de juros é de 12% ou 4% pontos acima da média, bill taxa de 26 semanas de bilhetes do tesouro. | § 19.52.,020 |

| West Virginia | O legal da taxa de juros é de 6%, mas as partes podem acordar para um máximo de 8% em um acordo por escrito. | § 47-6-5 |

| Wisconsin | A taxa legal de juros é de 5%, mas uma variedade de taxas de existir para os diferentes tipos de empréstimos. | § 138.,04 |

| Alentejo | A taxa de juros é de 7% se nenhum acordo for estabelecida. | § 40-14-106 |

na nossa nota promissória.repartição dos pagamentos – descreve a forma como os pagamentos devem ser efectuados no que se refere a taxas de atraso, juros e princípio., Na nossa nota promissória gratuita, os pagamentos devem primeiro pagar quaisquer taxas e juros de mora antes de o princípio ser creditado.pré-pagamento-uma cláusula que especifica as regras de pagamento antecipado do empréstimo, quer se trate da totalidade do empréstimo ou de pagamentos individuais. Alguns empréstimos podem exigir que o mutuário pague uma taxa a fim de “pré-pagar” o empréstimo.

Aceleração – No caso de um mutuário na nota ou no disposto na nota e não cura, o padrão dentro do prazo estipulado, o credor tem a opção de exigir o pagamento imediato de todas as dívidas do mutuário.,honorários e custos do Advogado-o mutuário deve pagar todas as quantias incorridas se o incumprimento do empréstimo resultar no envolvimento de advogados e processos judiciais. No entanto, se o mutuário acaba prevalecendo em tribunal, não importa a questão, o mutuante deve então pagar por todos os custos relacionados com o tribunal.dispensa de apresentação – esta é uma cláusula curta que implica que o mutuante não tem de exigir o pagamento quando os pagamentos ou o empréstimo são devidos, o mutuário tem a responsabilidade de certificar-se de que os pagamentos são pagos quando são devidos., Se o mutuário não pagar quando devido, o mutuante deve emitir um aviso de não pagamento. Além disso, se o MUTUÁRIO se recusar a pagar a nota, o mutuante deve ter o aviso de não pagamento apresentado e Notarizado que pode seguir com o processo legal.não-renúncia – se, por qualquer razão, o mutuante falhar ou atrasar o exercício dos seus direitos nos termos da nota, não significa ou considera que estão renunciando aos seus direitos. Por exemplo, o mutuante demora em responder ao mutuário sobre um próximo pagamento devido., A não resposta do mutuante não confere ao MUTUÁRIO o direito de não efectuar o pagamento na data de vencimento.

Severability-uma cláusula dentro de uma nota promissória que afirma que se qualquer disposição dentro da nota se torna nula ou inexequível, ela não considera a nota inteira ou qualquer outra disposição dentro da nota inválida.integração

– afirma que nenhum outro documento pode afetar os Termos ou validade da sua nota promissória. Só a sua nota promissória pode ser emendada (editada) se o mutuante e o mutuário assinarem um acordo escrito.,Termos conflitantes-afirma que nenhum outro acordo terá legalidade ou controle superior sobre sua nota promissória.aviso-descreve a forma como os anúncios devem ser entregues ao MUTUÁRIO. É prática corrente que os anúncios sejam escritos e entregues pessoalmente ou por correio certificado com cópias e recibos.Co-signatário-uma pessoa que garante o empréstimo se o mutuário original não cumprir a nota. Normalmente, se o mutuante suspeita que um mutuário é arriscado, o mutuante pode exigir que o mutuário obtenha outra pessoa credível para co-assinar na nota.,execução-afirma que o mutuário é o Principal na nota e é solidariamente responsável por todos os direitos. Se houver um co-signatário, tanto o MUTUÁRIO como o co-signatário são igualmente responsáveis pelo pagamento do empréstimo.

Como Escrever uma nota promissória

em comparação com outros tipos de contratos e formas jurídicas, uma nota promissória é muito mais fácil de entender. A maioria das pessoas, sem qualquer tipo de conhecimento jurídico, pode compreender os fundamentos deste documento e preencher em seu próprio nome. Abaixo mostramos-lhe como completar a nossa nota promissória básica., Este exemplo terá lugar no estado de Nova Iorque.

Step 1-mutuante & mutuário

Complete a data entrando no dia, mês e ano. Proceda indicando o nome do mutuário e do mutuante. Siga com ambos os seus endereços de correio (pode ser um endereço pessoal ou da empresa).

o mutuante deve indicar o montante principal do empréstimo em ambas as palavras e números.apresentar a taxa de juro (percentagem anual). Neste exemplo, nós entramos 16% Porque no Estado de Nova York, 16% é a taxa de juros máxima permitida que um mutuante pode cobrar.,

Etapa 2-Pagamentos

completar a data, indicando o dia, mês e ano em que o saldo total do empréstimo é devido. Incluir juros e taxas de atraso (se houver).

Você então tem duas opções para selecionar a partir de-pagar o empréstimo com uma quantia fixa ou por parcelas. Assinale a casa indicando a frequência de reembolso acordada e indique o montante. No nosso exemplo, escolhemos parcelas mensais. Uma vez que o empréstimo está sendo cobrado 16% de juros, o mutuário terá que fazer pagamentos todos os meses no montante de $97 Dólares.,

Se você selecionou parcelas como sua opção de reembolso, digite uma taxa de atraso no caso de o mutuário não fazer seus pagamentos no tempo. No nosso exemplo, optamos por fazer a taxa de atraso em um razoável $25 dólares.

Passo 3 – Seguro ou inseguro

como mutuante, o tipo mais seguro de nota promissória a usar é selecionando “seguro”. A maioria das lojas de penhores usa este método. No nosso exemplo, o mutuário usou o seu iPhone 7 como garantia para garantir o empréstimo com o mutuante., No caso de o mutuário não pode pagar o empréstimo, o emprestador vai manter o iPhone 7.

ao planear emprestar dinheiro a um indivíduo ou empresa, selecione “Unsecure”. É importante ter algum nível de confiança em seu MUTUÁRIO se você planeja emitir uma nota não segura.

Passo 4 – co-signatário

ter um co-signatário garante que o empréstimo será reembolsado por outra pessoa, mesmo que o mutuário original falhe no empréstimo. Você frequentemente vê co-assinantes com notas promissórias não garantidas devido à ausência de garantias., Neste exemplo, selecionamos “no-cossigner” uma vez que o mutuário pegou um empréstimo garantido usando seu iPhone 7 como garantia.

Passo 5 – Lei Aplicável

Este é um passo bastante fácil. Basta entrar no estado que irá governar a sua nota (Empréstimo). Isto é particularmente importante devido às taxas de usura diferentes por estado. Deve indicar-se o estado da pessoa ou empresa que empresta o dinheiro (o mutuante). Neste exemplo, o emprestador reside em Nova Iorque, portanto, o estado de Nova Iorque foi inserido.,

![]()

Passo 6 – Assinaturas

O mutuante, mutuário, e uma testemunha, devem vir todos juntos quando chega a hora de assinar a nota. Se houver um co-signatário, notifique essa pessoa para estar presente também. Cada pessoa deve assinar, datar e imprimir o seu nome na presença da testemunha.

Deixe uma resposta