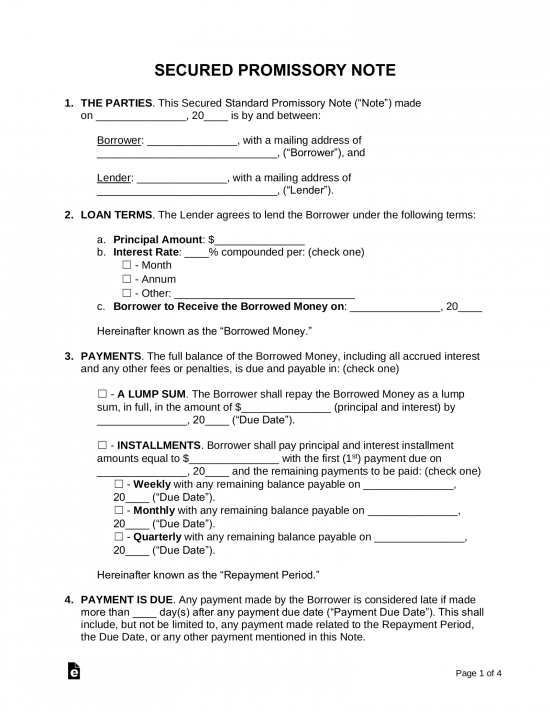

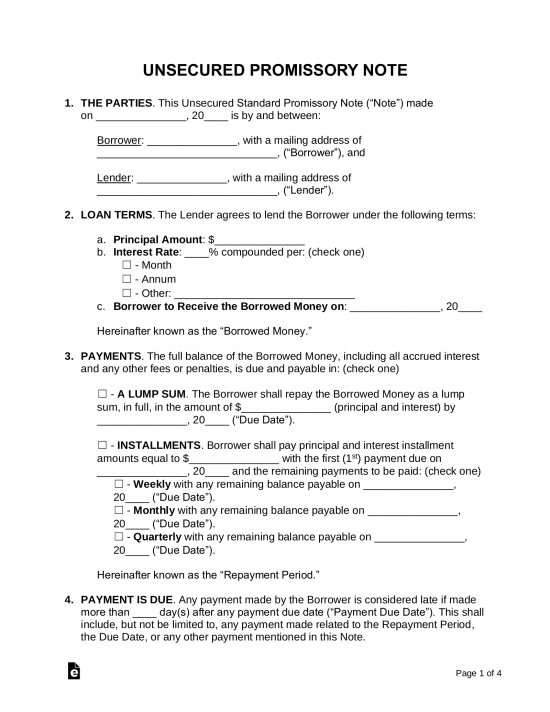

Et gjeldsbrev, eller «lover å betale», er en oppmerksom på at opplysninger penger lånt fra en utlåner og tilbakebetaling struktur. Dokumentet har låntaker er ansvarlig for å betale tilbake pengene (pluss renter, hvis noen). Det er 2 typer av gjeldsbrev, sikret og usikret. En sikret note er en avtale for lånte penger med den betingelse at hvis det ikke er betalt tilbake til utlåner deretter sikkerhet, som er vanligvis en ressurs eller egenskap, er slått over til utlåner., Derfor, en usikret note er en avtale for lånte penger selv om de ikke har noen eiendeler eller eiendom som er oppført som sikkerhet hvis notatet går ubetalt.

Sikret gjeldsbrev – For å låne penger med en del av verdien «sikre» beløpet er lånt for eksempel en bil eller et hjem. Dersom låntaker ikke betaler tilbake beløpet innen den tidsramme som er foreslått långiver vil ha rett til å få eiendommen til den som låner.

Sikret gjeldsbrev – For å låne penger med en del av verdien «sikre» beløpet er lånt for eksempel en bil eller et hjem. Dersom låntaker ikke betaler tilbake beløpet innen den tidsramme som er foreslått långiver vil ha rett til å få eiendommen til den som låner.

Last ned: Adobe PDF, MS Word (.,docx), OpenDocument

Usikret gjeldsbrev – tillater ikke långiver for å sikre en ressurs for penger som er lånt. Dette betyr at dersom betaling ikke er gjort av låntaker som långiver ville ha til å enten fil i små krav domstol eller gjennom andre juridiske prosesser.

Usikret gjeldsbrev – tillater ikke långiver for å sikre en ressurs for penger som er lånt. Dette betyr at dersom betaling ikke er gjort av låntaker som långiver ville ha til å enten fil i små krav domstol eller gjennom andre juridiske prosesser.

Last ned: Adobe PDF, MS Word (.,>

Relaterte Former (2)

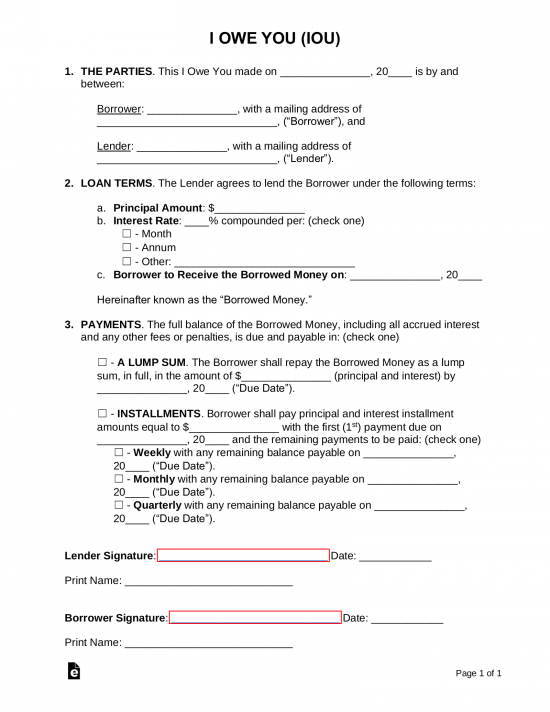

jeg Skylder Deg (IOU) – EN kvittering erkjenne en gjeld som er skyldte med ingen frister for betaling.,

jeg Skylder Deg (IOU) – EN kvittering erkjenne en gjeld som er skyldte med ingen frister for betaling.,

Last ned: Adobe PDF

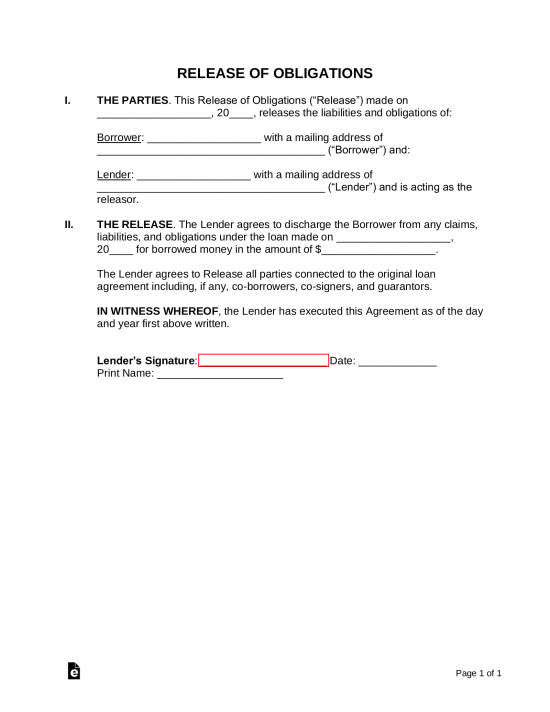

Lån Utgivelsen Form – Når notatet har blitt betalt-i-full, långiver bør angi den som låner du gratis av alle forpliktelser ved å godkjenne en utfylling av skjemaet.

Lån Utgivelsen Form – Når notatet har blitt betalt-i-full, långiver bør angi den som låner du gratis av alle forpliktelser ved å godkjenne en utfylling av skjemaet.

Last ned: Adobe PDF, MS Word (.docx), OpenDocument

Innholdsfortegnelse

- gjeldsbrev: Av Type (2)

- gjeldsbrev: Av Statlige

- Relaterte Former

- Hva er et gjeldsbrev?,

- Opprette et gjeldsbrev

- Hvordan å Beregne

- – Tasten Vilkår & Klausuler

- Åger Lover (Renter %) – Av Statlige

- Hvordan å Skrive

Hva er et gjeldsbrev?

gjeldsbrev er en gjør-det-selv-kontrakt om at du fyller ut for å «løfte» utbetaling til en person eller banken innen en bestemt tidsfrist. Det er liksom som et mer detaljerte og juridisk bindende IOU. De er viktige for å holde den som låner er ansvarlig for å betale tilbake et lån fra en privat investor eller bank., De er også nyttig for å holde dokumenterte registreringer av lån for alle parter og for skatte-og avgiftsformål.

Opprette et gjeldsbrev

Et gjeldsbrev er et juridisk bindende dokument, så det er fornuftig å ønske å gjøre det riktig første gang. I motsetning til de fleste avtaler, gjeldsbrev vanligvis ikke lang og komplisert og ganske kort og enkel. Derfor, långiver og låntaker ikke nødvendigvis trenger juridisk kunnskap til å være i stand til å fylle en i.

Siden vi gi deg med former, alt du egentlig trenger å gjøre er å fylle ut de blanke feltene., Her er vår rask og enkel guide til å ha din gjeldsbrev klar i minutter:

Trinn 1 – godta Vilkårene

Før begge parter setter deg ned for å skrive en avtale, bør følgende være muntlig avtalt:

- Sum ($) – beløpet av penger som blir lånt.

- Rente – med andre ord, avgift for å låne penger (Se Hvordan du regner). Sørg for å sjekke Renten Lovene i Staten (eller «Åger Pris»). Alle Stater har en maksimal mengde av interesse långiver er i stand til å lade.,

- Sent Avgift(s) – I tilfelle vil det bli straff for sen betaling.

- Sikkerhet – Elementer, for eksempel biler eller en 2. prioritets pant på et hjem er gitt hvis de lånte pengene ikke er betalt tilbake av låntaker. Dette er for å gi trygghet til utlåner om at pengene vil bli betalt tilbake enten i kontanter eller eiendeler.

- Vilkårene for Tilbakebetaling – Vil betalinger gjøres trinnvis eller som et engangsbeløp?

- Standard Punkt – Gi vilkår i sjansen pengene er aldri betalt tilbake av den som låner.,

- Co-Signataren – Hvis låntaker ikke er økonomisk i stand til å låne penger til en 2. person bør være kalt til å betale tilbake lånet dersom låntaker ikke kan gjøre det selv.

Trinn 2 – Kjør en Kreditt Rapport

![]()

Det er alltid en god idé å kjøre en kreditt rapport om eventuelle låntaker som de kan ha utestående gjeld uten at du vet det. Spesielt hvis gjelden er SKATTEMYNDIGHETENE eller barnet støtte i slekt det vil ta presedens over dette gjeldsbrev. Derfor er det viktig at en kreditt rapporten kjøres før du gjør noen som helst form for avtale.,

Rapportering Byråer – Det er en god idé å bruke Experian, som er gratis å långiver og kostnader $14.95 til låntaker. Experian er kjent som den mest følsomme kreditt byrå vanligvis gir lavest score på 3 Kreditt-Byråer (Experian, Equifax, og TransUnion).

Autorisasjon Form – for å kjøre noen andre kreditt, må du innhente skriftlig juridisk tillatelse.,

Trinn 3 – Sikkerhet og Co-Signataren(s)

Hvis det er rødt flagg som vises på kreditt rapporten långiver kan være lurt å ha den som låner legge til Sikkerhet eller en Co-Signataren til notatet. Vanlige typer sikkerhet inkluderer kjøretøyer, real estate (gitt som en 1. eller 2. prioritets pant), eller noe som helst slags verdifull ressurs.

Dette vil bety at dersom låntaker ikke kan betale tilbake de midlene som långiver ville være i stand til å få fullt eierskap av sikkerhet plassert i notatet., I tilfelle av en co-signataren, han eller hun vil være ansvarlig for den fulle omfanget av penger skyldte sammen med alle straffer eller sent avgifter.

Trinn 4 – Skriver gjeldsbrev

Etter de viktigste vilkårene for notatet har vært avtalt mellom långiver og låntaker skulle komme sammen for å godkjenne den formelle avtalen. For instruksjoner om hvordan du fyller i dokumentet linje-for-linje som referer til Hvordan å Skrive delen.

Signatur – penger bør exchange hendene etter at den har blitt signert. Det er ikke nødvendig at et vitne signere skjemaet, men anbefales., For store mengder (mer enn $10 000) notarius publicus er anbefalt.

Trinn 5 – Betale Tilbake Lånte Penger

låntaker skal betale tilbake de lånte pengene på-tid og i samsvar med notatet. Hvis ikke, avgifter kan legges til den totale balansen. Når alle pengene er betalt tilbake til utlåner Lån utfylling av Skjemaet er laget og gitt til den som låner lindrende dem fra ethvert ansvar fra notatet.

Hvis Betalingen er forsinket – Hvis betalingen er sent långiver bør utstede en Etterspørsel Brev., Dette er en form som informerer låner av vilkårene angitt i gjeldsbrev som straff for sen betaling, samt hvor mye tid de har før de blir i standard.

Hvis Lånte Penger er Aldri Betalt – Dersom låntaker misligholder merk deretter långiver kan samle ved å minimere sine kostnader ved å søke midler gjennom forliksrådet (Små Krav er vanligvis begrenset til en verdi av $10 000 eller mindre, sørg for å sjekke lovene i din jurisdiksjon)., Hvis det var security plassert i notatet så eiendom eller aktiva skal være slått over til låntaker i samsvar med notatet. Ellers søksmål vil mest sannsynlig være nødvendig for penger skyldte i verdi på mer enn $10 000.

Hvordan å Beregne

Det er viktig å legge ut alle tallene i gjeldsbrev, slik at det er ingen forvirring mellom deg og betalingsmottaker. Den totale utbetalingen, total rente og månedlige utbetalinger er alle ting som du trenger å ta med., For å beregne disse, vil du trenger å vite prinsippet være utlånt, lengden på nedbetalingstid, og den årlige renten. Her er oppskriftene som du kan bruke.

Beregning av Total Rentebærende Gjeld

Penger Lånt multiplisert med Årlig Rente = Sum Renter Skylder

(Hvis betaling månedlig eller kvartalsvis, og deretter dele den totale ovenfor ved brøkdel av de år det vil ta å betale tilbake lånet. Eksempel: Betaling i 3 måneder vil kreve deg til å dele total av 4 siden det er kun en fjerdedel av året.,)

Eksempel – La oss si at jeg ønsket å låne $1 000 til 3 måneder til en rente på 10%:

Første jeg ønsker å beregne rente over et år span som ville være $100 ($1000 ganger 10%). Så jeg ville dele den $100 mengden av 4 (som det er 4, 3-måneders perioder i løpet av et år), og jeg ville komme på $25 som sum renter skylder jeg ville bli nødt til å betale i løpet av 3 måneder for å låne $1,000. Den endelige betalingen beløpet ville være $1,025.,

Beregning av den Endelige Betalingen Beløpet

Lånte Penger pluss Sum Rentebærende Gjeld = Final Betaling

Eksempel – La oss si at jeg ønsket å låne $1 000 til 3 måneder til en rente på 10%:

Første jeg ønsker å beregne rente over et år span som ville være $100 ($1000 ganger 10%). Så jeg ville dele den $100 mengden av 4 (som det er 4, 3-måneders perioder i løpet av et år), og jeg ville komme på $25 som sum renter skylder jeg ville bli nødt til å betale i løpet av 3 måneder for å låne $1,000. Den endelige betalingen beløpet ville være $1,025.,

Beregning av Månedlige betalingsbeløp

(Lånte Penger pluss Sum Rentebærende Gjeld) er delt inn etter Hvor Mange Måneder = Månedlig Betaling

Eksempel – La oss si at jeg ønsket å låne $1 000 til 3 måneder til en rente på 10%:

Første jeg ønsker å beregne rente over et år span som ville være $100 ($1000 ganger 10%). Så jeg ville dele den $100 mengden av 4 (som det er 4, 3-måneders perioder i løpet av et år), og jeg ville komme på $25 som sum renter skylder. Så vil vi legge Pengene Lånt på $1000 til $25 av interesse på grunn som er lik $1,025., Siden det er 3 måneder vi ville dele $1,025 av 3 og den månedlige betalingen beløpet ville lik $341.67.

Åger Priser & Lover Av Statlige

Også kjent som den høyeste frekvensen av interesse långiver kan lade. Det er viktig at Långivere ikke kreve en rente mer enn hva deres tilstand tillater det. Følgende er linker til hver statens Rente Pris Lover.,

| State | Usury Rate | Laws |

| Alabama | 8% for written contracts, 6% for verbal agreements., | § 8-8-1 |

| Alaska | 5% over Federal Reserve rente på dagen lånet ble gjort. Hvis beløpet er mer enn $25,000, maksimal hastighet er 10.5% per år | § 45.45.010 |

| Arizona | Ingen grense for lån avtaler skriftlig. Hvis ikke skriftlig, pris skal være 10% per år., | § 44-1201 |

| Arkansas | rente kan ikke overstige den maksimalt 17% som er etablert i Arkansas Grunnloven, Endring 89. | § 4-57-104 |

| California | 10% for personlige, familie, eller husholdningsbruk. Høyeste av 10% eller 5% over det beløpet som er belastet fra Fed. Res., Bank of San Francisco | Article XV |

| Colorado | The legal rate of interest is 8%. general usury limit is 45%, and the maximum for consumers is 12%. | § 5-12-103 and § 5-2-201 |

| Connecticut | The interest rate may not exceed 12%., | § 37-4 |

| Delaware | 5% over the Federal Reserve discount rate. | § 2301 |

| Florida | General usury limit is 18%, 25% on loans over $500,000. | § 687.,03 |

| Georgia | 7% hvis ingen skriftlig kontrakt er etablert, 16% på lån under $3,000, 5% per måned på lån over $3,000. | § 7-4-2 |

| Hawaii | 10% hvis ingen skriftlig kontrakt er etablert, 12% generelt rente grense, 10% på skjønn., | § 478-2, § 478-3, and § 478-4 |

| Idaho | The legal rate of interest is 12%. The rate of interest on money due on court judgments is 5%. | § 28-22-104 |

| Illinois | The general usury limit is 9%., | 815 ILCS 205/4 |

| Indiana | 8% i fravær av avtalen, 25% for forbrukslån annet enn tilsyn lån. | § 24-4.6-1-102 og § 24-4.5-3-201 |

| Iowa | maksimal rente er 5%, med mindre annet er avtalt skriftlig, og i så fall, maksimum er angitt av Iowa Leder av Bank (IA Rente-Priser)., | § 535.2(3)(a) |

| Kansas | juridisk rente er 10%, er den generelle rente grense er 15%. | § 16-201 og 207 |

| Kentucky | juridisk rente er 8%, er den generelle rente grense er 4% høyere enn Federal Reserve pris eller 19%, avhengig av hva som er mindre. | § 360.,010 |

| Louisiana | The general usury rate is 12%. | § 9:3500 |

| Maine | The legal interest rate is 6% (no usury limit mentioned in statutes). | 9-B § 432 |

| Maryland | The legal interest rate is 6%, a maximum of 8% if a written contract is established., | § 12-102 and 103 |

| Massachusetts | The legal interest rate is 6% (unless a written contract exists), interest rate over 20% is considered criminally usurious. | Ch. 107 § 3 and Ch. 271 § 49 |

| Michigan | 7% maximum if a written contract is established, otherwise, the legal rate is 5%. | § 438.,31 |

| Minnesota | juridisk rente er 6% rente grense er 8%. | § 334.01 |

| Mississippi | juridisk rente er 8%, «kontrakt pris» er maksimalt 10% eller 5% over Federal Reserve pris, avhengig av hvilken som er høyest., | § 75-17-1 |

| Missouri | The maximum interest rate is 10%. | § 408.030 |

| Montana | 15% or 6% above the rate published by the Federal Reserve System, whichever is greater., | § 31-1-107 |

| Nebraska | The maximum interest rate is 16%. | § 45-101.03 |

| Nevada | No usury limit. Without an agreement, the interest rate shall be the current prime rate of the largest Nevada bank. | § 99.,040 |

| New Hampshire | The maximum interest rate is 10%. | § 336:1 |

| New Jersey | 6% without a written contract, 16% maximum if a written contract is established. | § 31:1-1 |

| New Mexico | 15% maximum in the absence of a written contract., | § 56-8-3 |

| New York | juridisk rente på 6%, er den generelle rente grensen er 16% | Gen. Oblig. § 5-501 og Banktjenester § 14-A |

| North Carolina | juridisk rente er 8%, men forbrukerne og kreditorer kan kontrakten for en høyere pris., | § 24-1 |

| North Dakota | The legal rate of interest is 6%, the maximum contract rate is 5.5% higher than the current cost of money and may not be less than 7%. | § 47-14-05 + 09 |

| Ohio | The maximum interest for written contracts is 8%. | § 1343.,01 |

| Oklahoma | med Mindre partene er enige om en annen pris som er godkjent etter loven, renten skal være 6%. | § 15-266 |

| Oregon | juridisk rente er 9%. Andre vilkår gjelder for forretnings-og landbruks-lån. | § 82.,010(1) + (3) |

| Pennsylvania | The legal rate of interest is 6%. | 41 P.S. § 201 |

| Rhode Island | The maximum interest rate is 21%. An alternate rate of 9% plus domestic prime rate may be applied., | § 6-26-2 |

| South Carolina | The legal rate of interest is 8.75%. | § 34-31-20 |

| South Dakota | No limit if a written agreement is established, 12% if no agreement exists., | § 54-3-4 and § 54-3-16(3) |

| Tennessee | The maximum rate is 10% unless otherwise expressed in contract or by law. | § 47-14-103 |

| Texas | 10% maximum unless otherwise provided by contract law. | § 302.,001(b) |

| Utah | maksimal rente er 10% mindre partene er enige om en annen pris i en skriftlig kontrakt. | § 15-1-1 |

| Vermont | renten er 12%, bortsett fra i visse tilfeller som nevnt i første ledd (b) i § 41a. | 9 V. S. A., § 41a |

| Virginia | juridisk rente er 6%. Med en kontrakt på plass, maksimal rente er 12%. | § 6.2-301 og § 6.2-303 |

| Washington | Den maksimale frekvensen av interesse er 12% eller 4% poeng over gjennomsnittet bill pris for 26-uke statskasseveksler. | § 19.52.,020 |

| West Virginia | juridisk rente er 6%, men partene kan bli enige til maksimalt 8% i en skriftlig avtale. | § 47-6-5 |

| Wisconsin | juridisk rente er 5%, men en rekke priser eksisterer for ulike typer lån. | § 138.,04 |

| Wyoming | Den rente er 7% hvis ingen avtale er etablert. | § 40-14-106 |

– Tasten Vilkår & Klausuler

Nedenfor er vanlige Vilkår (definisjoner) og Setninger som finnes i våre gjeldsbrev.

Tildeling av Betalinger – Beskriver hvordan betaling skal skje i forhold til sent avgifter, renter, og prinsippet., I vår gratis gjeldsbrev, betalinger skal først betale ut noen sent avgifter og renter før prinsippet er kreditert.

Forskuddsbetaling – En leddsetning som beskriver regler om å betale ned lånet tidlig, enten det er hele lånet eller enkeltstående betalinger. Noen lån kan kreve at den som låner betaler en avgift for å «forskuddsbetaling» lånet.

Anti – dersom en låntaker misligholder notatet eller på en bestemmelse i note, og ikke kurere standard innenfor den tildelte tidsrammen, långiver har mulighet til å kreve umiddelbar betaling av alle utestående kontingent fra låntaker.,

advokathonorarer og Kostnader – låntaker må betale alle beløp som påløper hvis misligholde lånet resultater i involvering av advokater og søksmål. Imidlertid, dersom låntaker slutter opp rådende i retten, uansett problemet, långiver må da betale for alle court-relaterte kostnader.

Fraskrivelse av Presentments – Dette er en kort klausul som innebærer at långiver ikke har til å kreve betaling når betaling eller lånet er på grunn låntaker har ansvar for å sikre at utbetalingene blir betalt ved forfall., Dersom låntakeren ikke betaler ved forfall, långiver må utstede et varsel om manglende betaling. Videre, hvis låntaker nekter å betale oppmerksom på at långiver skal ha varsel om manglende betaling presentert og attestert som kan følge med søksmål.

Ikke-Waiver – Hvis for noen grunn långiver svikter, eller forsinkelse i å utøve sine rettigheter i henhold til vilkårene i notatet, er det ikke betyr eller mener at de er avkall på sine rettigheter. For eksempel långiver forsinkelser i å svare til låntaker om en kommende betaling., Den ikke-respons av långiver ikke gir låntakeren rett til å ikke gjøre betaling på forfallsdato.

Ugyldighet – En klausul i et gjeldsbrev som sier at hvis noen bestemmelse i notatet blir ugyldige eller ikke kan håndheves, er det ikke anser hele merk eller noen av de andre bestemmelsene i note ugyldig.

Integrasjon – Stater som ingen andre dokument kan påvirke vilkårene eller gyldigheten av gjeldsbrev. Kan du ditt gjeldsbrev endres (redigeres) hvis både långiver og låntaker undertegne en skriftlig avtale.,

Motstridende Vilkår – Stater som ingen andre avtalen, skal superior lovligheten eller kontroll over ditt gjeldsbrev.

Merke – Beskriver hvordan meldinger skal leveres til den som låner. Det er standard praksis for merknader skal være skriftlig og leveres enten personlig eller med rekommandert post med kopier og kvitteringer.

Co-Signataren – En person som garanterer for lån hvis den opprinnelige låntaker misligholder notatet. Vanligvis hvis utlåner mistenker at en låntaker å være risikabelt, långiver kan kreve låntakeren for å få en annen troverdig person til å undertegne på obs.,

om Gjennomføring Sier at den som låner er det Viktigste i notatet og solidarisk ansvarlig for alle avgifter. Hvis det er en co-signataren, både låntaker og co-signataren er like ansvarlig for å betale tilbake lånet.

Hvordan å Skrive et gjeldsbrev

i Forhold til andre typer kontrakter og juridiske former, et gjeldsbrev er langt enklere å forstå. De fleste, uten noen form for juridisk kunnskap, kan forstå det grunnleggende av dette dokumentet og fylle ut på egne vegne. Nedenfor viser vi deg hvordan å fullføre våre grunnleggende gjeldsbrev., Dette eksemplet vil finne sted i delstaten New York.

Trinn 1 – Utlåner & Låntaker

Fullføre Dato ved å skrive inn dag, måned og år. Fortsett med å skrive inn navnet på Låntaker og Långiver. Følg med begge adresser (kan være en personlig eller selskapet adresse).

långiver må skrive inn hovedstolen på lånet i både ord og tall.

Send rente (prosent årlig). I dette eksemplet, vi kom inn i 16%, fordi i staten New York, 16% er maksimum tillatt rente långiver kan lade.,

Trinn 2 – Betalinger

Fullføre Dato ved å skrive inn dag, måned og år at full balanse av lånet forfaller. Inkluderer interesse og sent avgifter (hvis noen).

Du har to alternativer å velge mellom å Betale tilbake lånet med et engangsbeløp eller av Avdrag. Merk av i boksen som angir avtalt frekvens av tilbakebetaling og skriv inn beløpet. I vårt eksempel velger vi Månedlige Avdrag. Siden lånet blir belastet 16% interesse, låntaker har mulighet til å foreta utbetalinger hver måned i mengden av $97 dollar.,

Hvis du har valgt Avdrag som tilbakebetaling alternativet, skriver du inn en Sen Gebyret dersom låntaker ikke gjøre sine betalinger i tide. I vårt eksempel har vi valgt å gjøre sen avgift til en rimelig $25 dollar.

Trinn 3 – Sikker eller Usikker

Som en Utlåner, er det sikreste typen gjeldsbrev å bruke, ved å velge «Sikker». De fleste bonde butikker bruke denne metoden. I vårt eksempel, låntaker har brukt sin iPhone-7 som sikkerhet for å sikre lån Utlåner., Dersom låntaker ikke kan betale tilbake lånet, Utlåner vil holde iPhone-7.

Når du planlegger å låne penger til en person eller en bedrift, velg «Usikker». Det er viktig å ha en viss grad av tillit i din låntaker hvis du planlegger å utstede et usikret merk.

Trinn 4 – Co-Signataren

å Ha en Co-signataren sikrer lånet vil bli betalt tilbake av en annen person, selv om den opprinnelige låntaker feil på lånet. Du ofte se co-underskriverne med Usikret gjeldsbrev på grunn av fravær av sikkerhet., I dette eksempelet har vi valgt «Ingen-cosigner» siden låntaker tok ut et sikret lån ved å bruke sin iPhone-7 som pant.

Trinn 5 – lovvalg

Dette er ganske en enkel trinn. Bare skriv inn den staten som vil gjelde for din notat (lån). Dette er spesielt viktig på grunn av den Rente Priser som avviker fra stat til stat. Staten av den person eller en bedrift låne penger (långiver) skal skrives inn. I dette eksemplet långiver bosatt i New York, derfor staten New York ble skrevet.,

![]()

Trinn 6 – Signaturer

långiver, låntaker, og et vitne skal alle komme sammen når den tid kommer for å logge notatet. Hvis det skjer for å være en co-signataren, varsle at personen til å være tilstede. Hver person må logge deg, dato og skriv navnet deres i nærvær av vitner.

Legg igjen en kommentar